本文字数为2289字,预计阅读时间4.5分钟

在全球疫情愈演愈烈的时候,特朗普凭借着他语不惊人死不休的金句,成为全球疫情防控中一股不可忽视的泥石流,常占据推特热搜。根据他在疫情期间的所作所为,不禁让人产生一个疑问:他到底是装疯还是真傻?

今天笔者不讨论特朗普在疫情期间的表现,为大家回顾梳理一下,2017年底特朗普签署的减税与就业法(TCJA)中关于遗产税的问题(Estate Tax)。

笔者发现网络上不少文章简单粗暴地理解,通过这次特朗普税改,美国“取消遗产税”,甚至鼓吹“对于华人来说这一条是一个非常好的消息,因为促使华人在美国买房的一个巨大因素就是——永久产权。

”既往要将房子留给子孙的最大障碍之一就是遗产税,但如今取消了这一个遗产税之后,华人子孙传家的梦想可以实现了!”这里学研君劝大家还是不要 too yong, too naive了,就算特朗普是“真傻”,美国众议院也精明的很,明晃晃的有钱人的羊毛,怎么可能不薅?减税与就业法(TCJA)也只是换了个方式。

美国遗产税是如何征收的?

简单介绍一下美国遗产税(Estate Tax)的概念。

美国公民和永久居民过世后,他生前的所有财产包括房子,物业,股票,公司,共同基金,退休帐户,银行帐户,收藏品等等。经过法庭认证程序,精算财产总值,对于个人,超过1,158万美金,夫妻超过2,316万美元(2020豁免额),该超额部分需缴交遗产税; 而不用交遗产税的那部分为遗产免税额。而在征收遗产税上,美国公民和永久居民的全球资产都会被计算在内。

赠与税(Gift Tax)和遗产税相辅相成,赠与税是对美国国税局IRS规定,每个人一年最多可以给他人赠与价值少于/等于1.5万美元的财物。这个是所谓的年度赠与豁免(Annual Gift exclusion),而且不需要交赠与税,只需提交报税表706。你可以每年为超过赠与额的部分交赠与税,也可以累积起来以后再交。因为美国税法还有一条规定2020年每人一生有总共1,158万美元的生前赠与额,每年超过年底赠与豁免的部分相加,如果你一生的赠与额没有达到1,158万,你就没有赠与税。如果超过了,则要交赠与税,最高税率为40%。

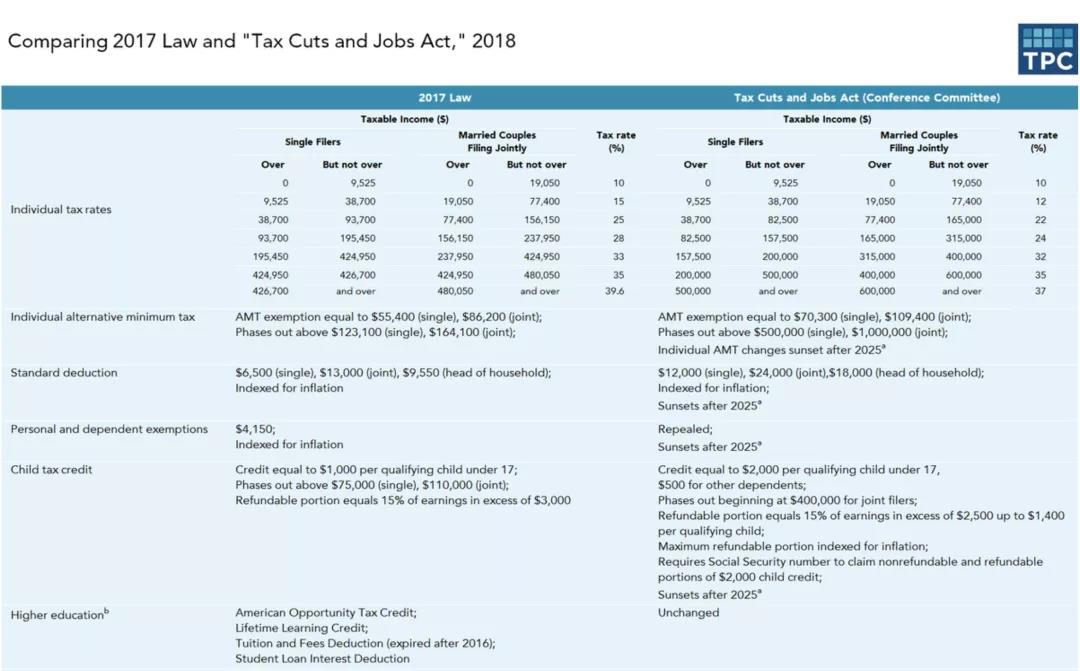

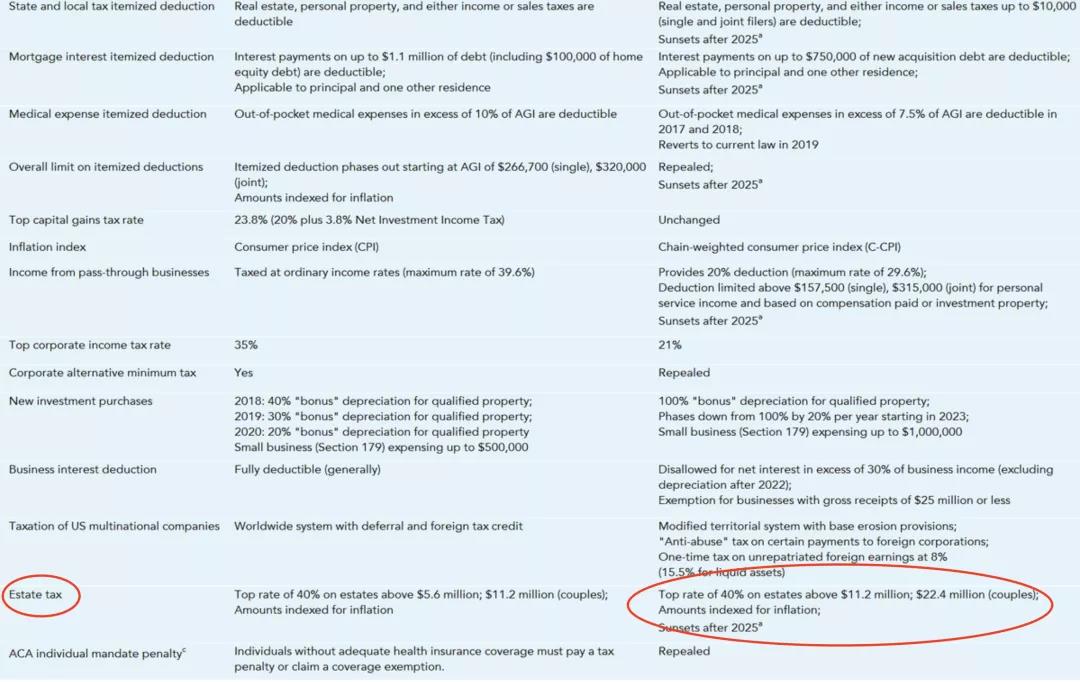

2018年特朗普减税与就业法(TCJA)中,遗产税到底是怎么改革的?

根据TPC(Tax Policy Center), 减税与就业法(TCJA)中,遗产税税率并未改变,仍旧是40%,只是提高豁免额度,将个人的豁免额从原来的560万美元增加一倍至1,120万美金(2019)/1,158万美元(2020);一对夫妇的豁免额从原来的1,120万美元增加一倍至2,240万美金(2019)/2,216万美元(2020)。

确实,此次税改遗产税豁免额提升额度非常有诚意,为了吸引眼球,有些人鼓吹此举相当于取消遗产税。

别说你个人赠与的财产超过1,158万美金(2020),仍是需要纳税的,因为“落日条款”(sunset provision),这个新条款有很强的不稳定性,如果该条款未能永久立法或延长立法,2026年后将恢复本次税改前的豁免额水平。

遗产税改革的全球趋势

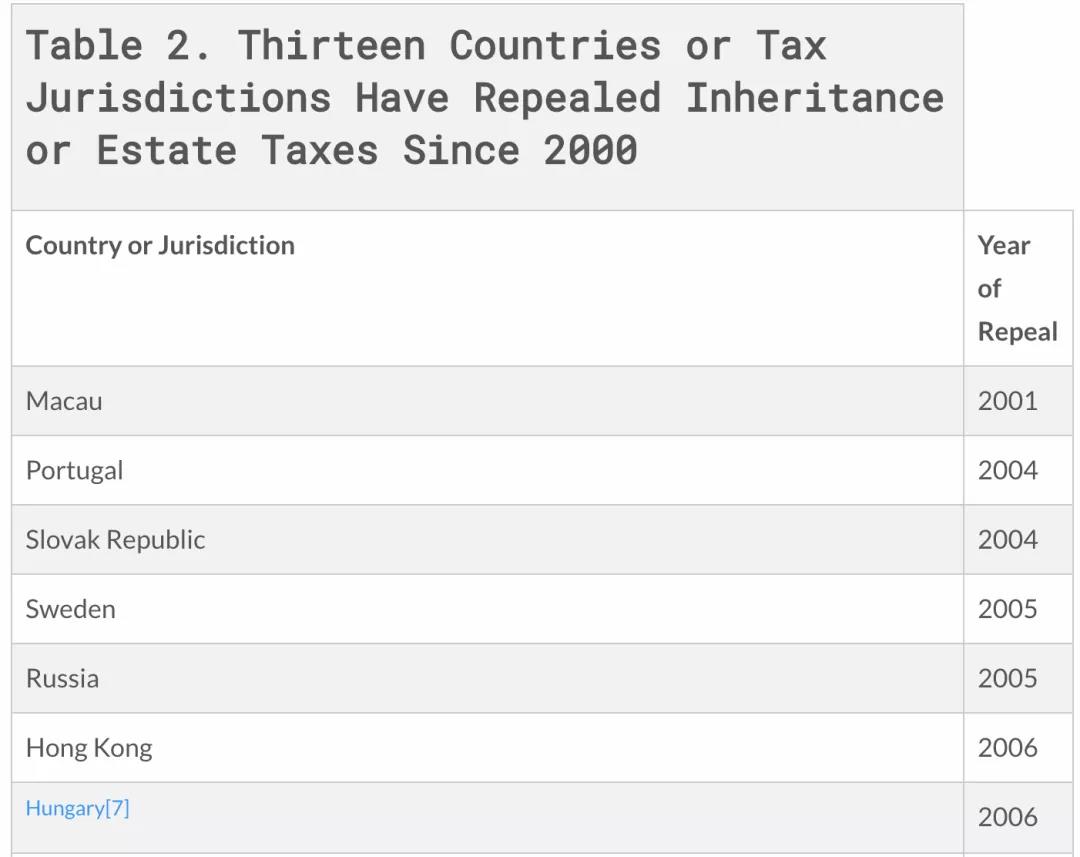

放眼国际,废除遗产税确实是一种全球范围的趋势。根据Family Business Coalition, 从2000年到现在有13个国家和地区取消了遗产税,包括香港,澳门,新加坡,澳大利亚和挪威。为什么会出现这种情况呢?遗产税征收目的之一在于增加财政收入,缩小贫富差距,而事实上,效果却并不理想。很多国家已经意识到遗产税并不能增加财政收入,遗产税占财政比很小。

以美国举例,美国遗产税税率是40%,是OECD中(排名处于)第四名,仅次于日本55%、韩国50%、法国45%。税率虽高,但由于豁免基数高,以及富人们的税收筹划策略,遗产税的征收并没有给政府带来太多的财政收入。

其二,富豪通过各种筹划手段,如家族信托、生前赠予、慈善、保险等等,有效控制遗产税税负成本。因此(对于政府而言),使用遗产税对缩小贫富差距的功能实在很有限。

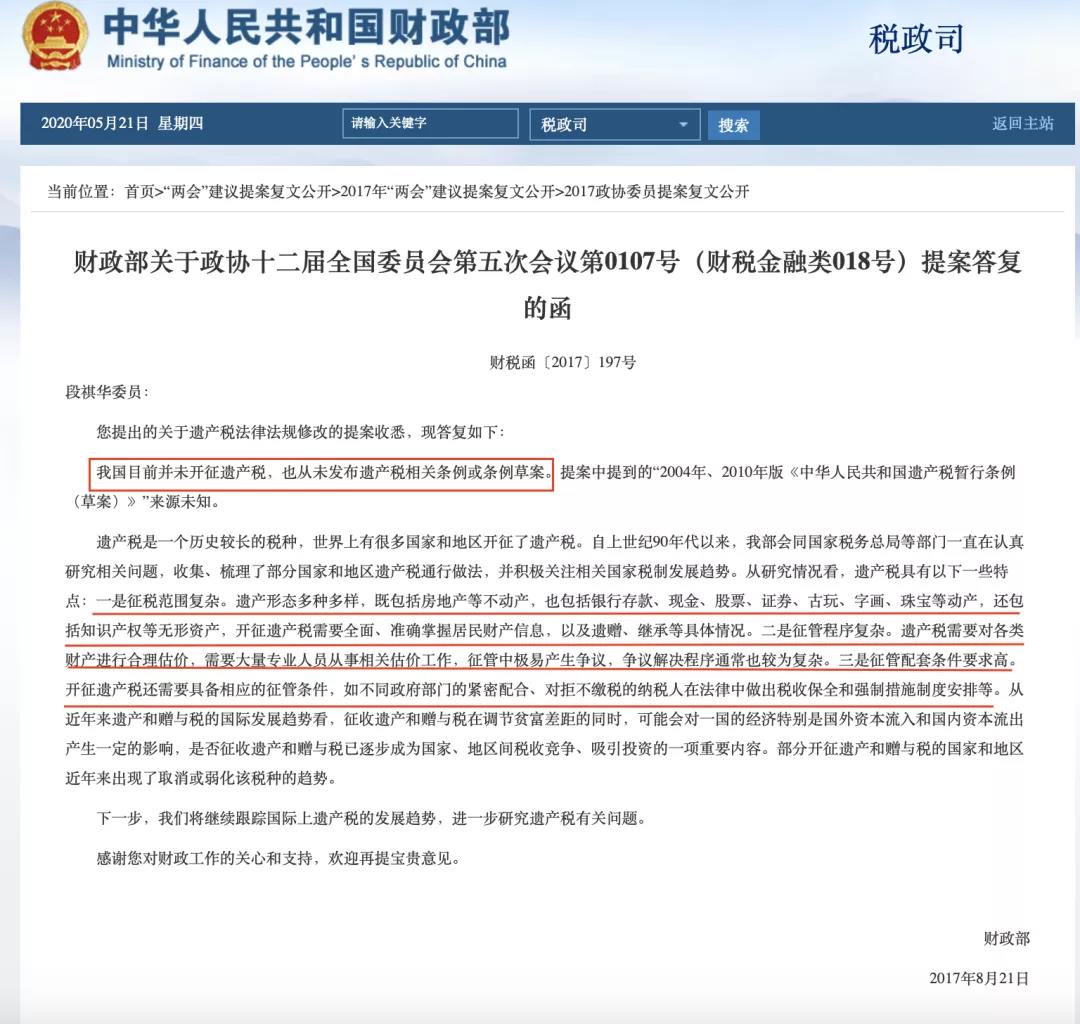

其三,遗产税的征管成本很大,对国内资本外流产生影响。例如,中国财政部就曾在2017年正面回应中国从未发布遗产税相关条例或条例草案。

美国遗产税的近期历史

美国遗产税已有超过二百多年的历史。立不易,废也不易啊!这其中夹杂着无数看不见的在美国的政治力量的博弈和经济因素的考量,但我们仍然可以从历史中寻找一丝丝线索。

总体而言,共和党希望取消遗产税,或者提高免税金额;而民主党则认为,如果取消遗产税将对富人有利,有失公允,主张保留遗产税。根据TPC(Tax Policy Center), 布什政府(共和党)在2001年的时候,颁布了《经济增长与税收减免协调法案(Economic Growth and Tax Relief Reconciliation Act,EGTRRA)》,美国国会打算在接下来10年内逐步取消联邦遗产税。该法案将豁免额从2000年的67.5万美元逐步增至09年的350万美元,并且在2010年完全取消该税(仅限2010当年)。

然而,此举并未获得参议院60%以上压倒性票数,于2011年1月1日恢复税改前相关条款。奥巴马政府(民主党)保持了之前布什政府关于遗产说的税率以及豁免额。到了共和党再次执政时,特朗普政府想要尝试取消遗产税,两次在众议院获得通过,只是在参议院表决时搁浅–保留遗产税,但大幅提升豁免额,加上了为期8年的“落日条款”(sunset provision)。

放眼国际,废除遗产税或许是一种全球范围的趋势,但就美国而言,并不确定,真正废除遗产税还有一段很长的路要走。2026年的时候,该条款能否永久立法或延长立法,我们不得而知,很大程度取决于下届执政党是共和党还是民主党。

因此,站在金字塔尖的美国富人,在多变的政策下,仍旧需要不遗余力地筹划遗产税。至少在这6年期间,必须想方设法最大化地利用高的豁免额度,利用好家族信托做遗产税筹划是接下来几年最重要的事。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/9445/

微信扫一扫

微信扫一扫