摘要:我们判断中国居民家庭目前可能正在进入金融资产配置加速的拐点。这一判断基于对多国发展经验的考察,并综合考虑中国经济发展阶段、居民资产配置结构、人口结构变化、资本市场发展与实体经济需求,以及利率环境等因素。居民资产配置新拐点影响广泛、深远,八大趋势值得关注。1)多资产配置的需求将提升,资产管理及财富管理市场可能会加速扩容。2)市场均衡利率易降难升。3)中国居民家庭不动产配置比例可能已经见顶。4)金融风险资产配置将加速增长。5)养老金市场潜力巨大,养老制度亟待进一步完善。6)机构化趋势将进一步巩固,机构投资者占比将继续提升。7)中国资本市场再次迎来快速发展,提质上量。8)中国居民海外配置需求陡增,资本账户改革待深化。

中国居民家庭资产配置可能正在进入新的拐点

我们判断,中国居民家庭资产自改革开放开始逐步累积,随着发展水平逐步提高、生命周期演进,配置主力从满足生存、生活基本需求起步,到提高生活水平(购买各类家庭耐用消费品),再到购买不动产、乘用车等“昂贵”的固定资产,目前可能正在进入金融资产配置加速的拐点。

图表: 中国居民资产结构的变迁与中国经济的发展水平以及人口的生命周期相适应

图表: 中国居民资产结构的变迁与中国经济的发展水平以及人口的生命周期相适应

资料来源:中金公司研究部

图表: 经过四十年的积累,我们估算中国居民总资产达到552万亿人民币,过去近二十年年化增速达到17%

资料来源:Wind,中金公司研究部 *2011年之前使用社科院数据,2011年之后使用我们估算的数据

图表: 2017年以来,居民资产中不动产、存款、理财和信托的比例有了一个台阶式的下移

资料来源:Wind,中金公司研究部

这一判断基于如下五方面理由:

(1)经济发展阶段

居民的资产配置行为与所处的生命周期息息相关,有较多的理论研究讨论这一问题,例如Modigliani认为[1]美国居民财富中的80%左右都可追溯到受生命周期影响的储蓄中,剩下的部分则来自于遗产继承,而Gomes和Michaelides提出所处的生命周期的阶段不同时,最优资产配置也不同[2]。从直观上看,居民正常的收入使用随着生命周期演进,应该是从满足基本消费品开始,再到耐用消费品,再到大件实物消费如汽车、住房等。待这些生活相关需求基本满足后,居民所得收入可能会开始相对较大比例地配置到金融类资产。当然这一进程中金融市场发展、融资获得的便利性等因素可能也会略有影响。从居民群体来看,上述生命周期对居民资产配置行为的影响就会反映到人均GDP和人口年龄结构与居民资产配置结构的关系上。

2019年,中国人均GDP超过1万美元。按照购买力平价调整,这一人均GDP水平相当于日本1970年代中期(PPP,固定价格),而当时正是日本居民资产中不动产占比的峰值,尽管更大幅度的下行发生在1990年后,但1970至1990年间,不动产占比也是在下降的。跨国比较显示,人均GDP较高的国家其居民配置不动产的比例往往较低。对比不同国家的人均GDP与非金融资产配置比例,存在较为明显的负相关关系,也就是说经济发展水平高的国家,不动产在居民总资产中的占比往往较低。这可能在侧面反映了居民对资产的配置顺序,优先满足住的需求,随着经济发展水平和收入水平的提升,收入分配中开始更多的配置金融资产。

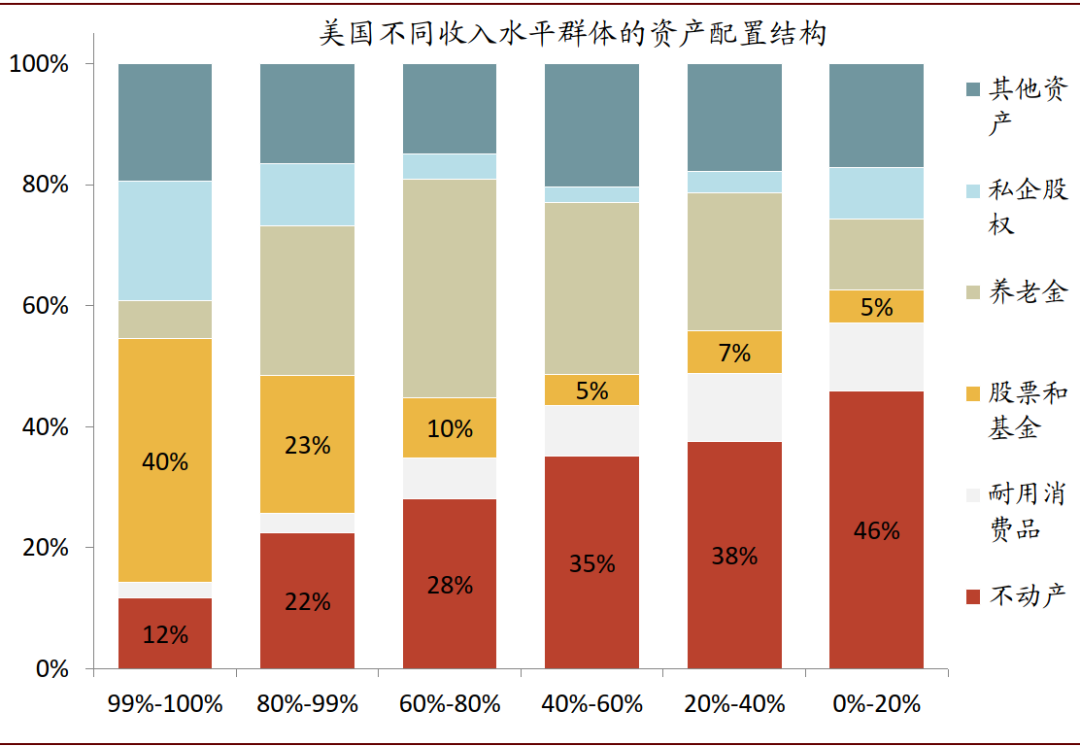

同一国家不同收入和净资产水平的群体与不动产配置比例负相关。以美国为例,截至2019年底,收入前1%的群体不动产占总资产的比例为12%,而收入后20%的群体这一比例则高达46%;净资产前1%的群体不动产配置比例为11%,而后50%的群体则高达55%。以中国为例,2019年央行调查显示,城镇居民家庭住房数量与家庭资产中住房资产占比负相关:拥有一套住房的家庭的总资产中住房资产的占比为64.3%,有两套住房家庭的住房资产占比为62.7%,有三套及以上住房家庭的住房资产占比为51.0%。

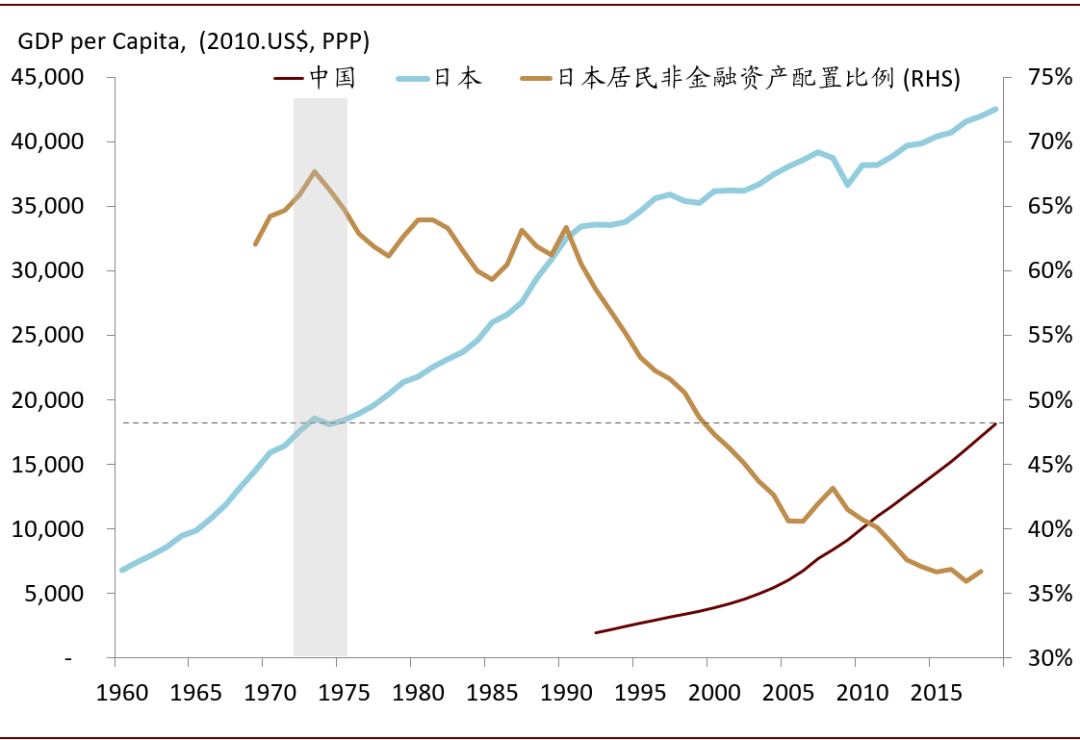

图表: 按照购买力平价调整,中国当前人均GDP水平相当于日本1970年代中期,这也是日本居民不动产配置的拐点

资料来源:Wind,中金公司研究部 *2011年之前使用社科院数据,2011年之后使用我们估算的数据

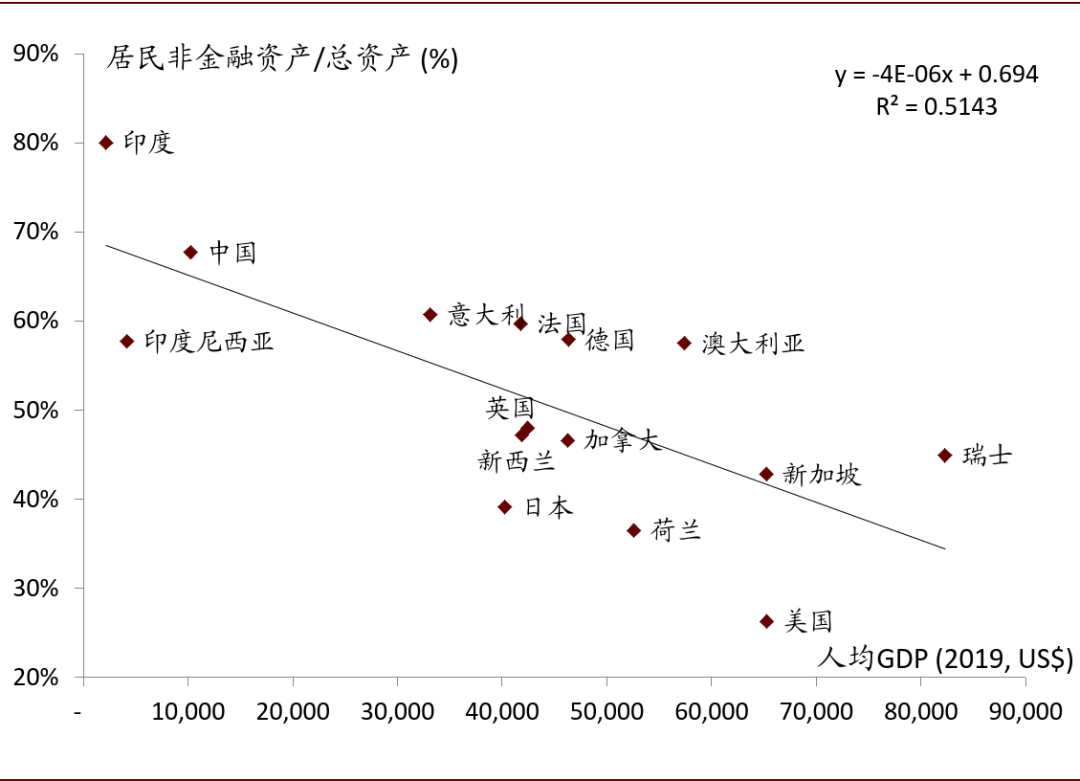

图表: 人均GDP与居民非金融资产占比负相关

图表: 人均GDP与居民非金融资产占比负相关

资料来源:Haver Analytics,Wind,《2019年中国城镇居民家庭资产负债情况调查》,中金公司研究部

图表: 2019年美国不同收入群体资产配置结构

图表: 2019年美国不同收入群体资产配置结构

资料来源:Fed,中金公司研究部

图表: 2019年美国不同净资产群体资产配置结构

资料来源:Fed,中金公司研究部

(2)人口结构变化

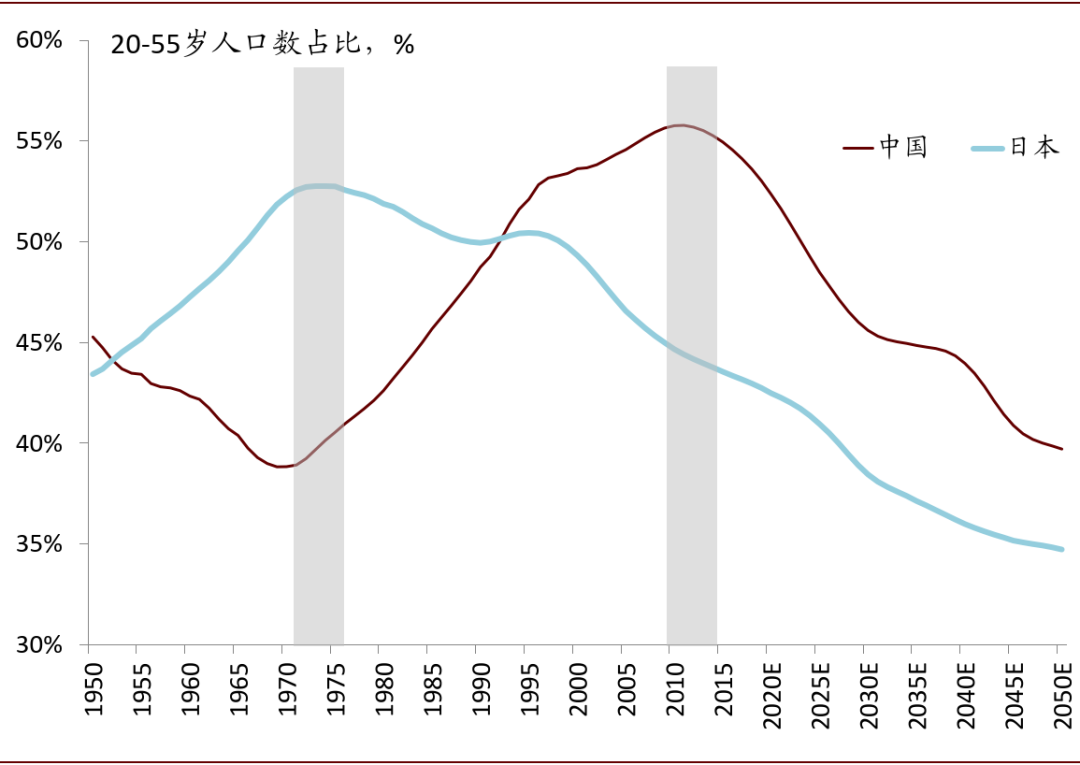

以20-55岁人口数占比对比居民资产中不动产占比,可以看到日本、美国居民不动产配置的拐点与该年龄段人口数占比的拐点比较接近。中国20-55岁人口数占比的拐点已经在2010-2015年期间发生,目前在边际下行。

图表: 中国20-55岁人口数占比的拐点已经在2010-2015年期间发生,而日本居民不动产配置的拐点与该年龄段人口数占比的拐点比较接近

图表: 中国20-55岁人口数占比的拐点已经在2010-2015年期间发生,而日本居民不动产配置的拐点与该年龄段人口数占比的拐点比较接近

资料来源:Wind,中金公司研究部

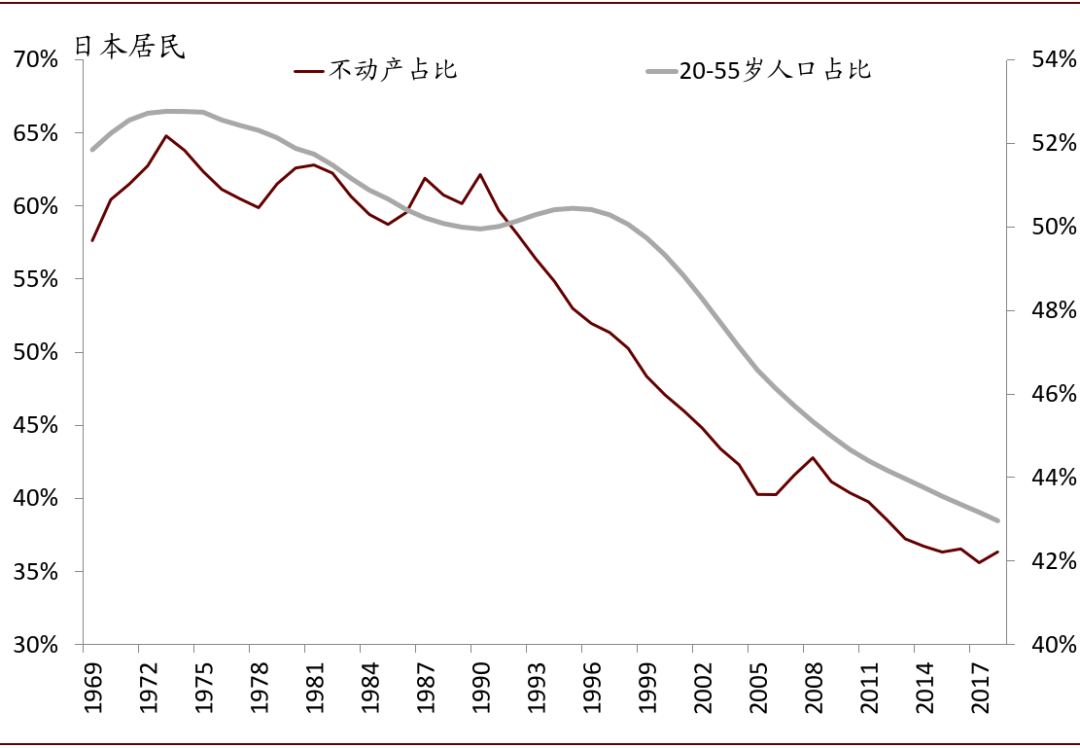

图表: 随着日本劳动年龄人口占比的下降,日本居民不动产配置比例也趋势下降

图表: 随着日本劳动年龄人口占比的下降,日本居民不动产配置比例也趋势下降

资料来源:CEIC,中金公司研究部

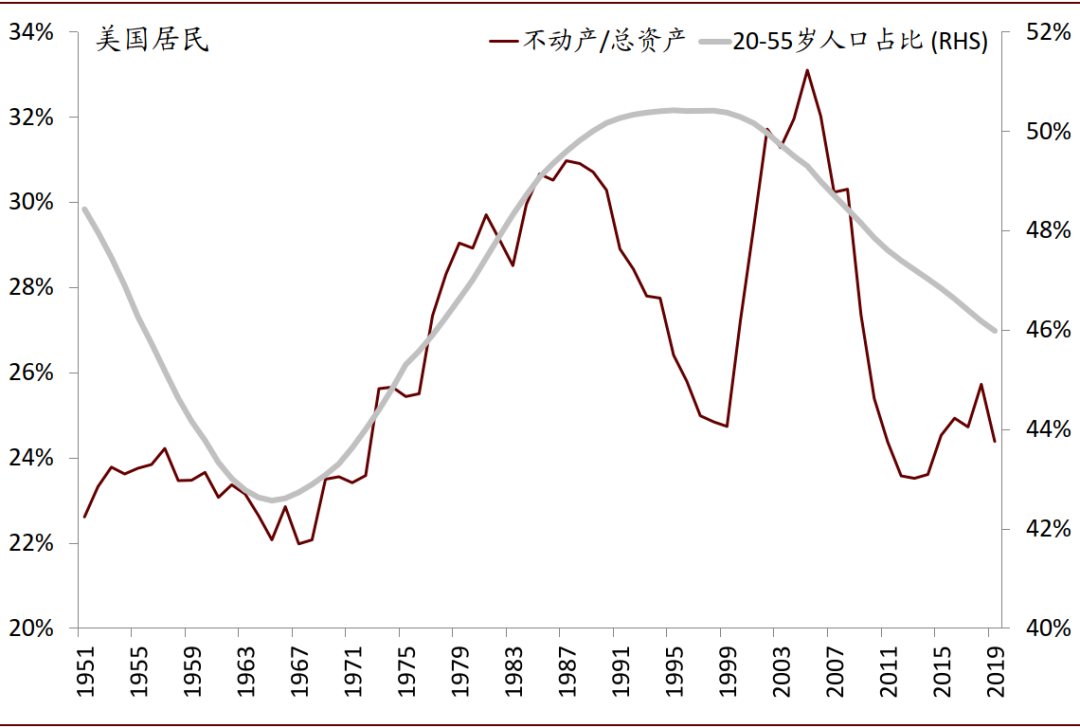

图表: 美国人口年龄结构的周期与居民不动产配置比例的长期趋势一致

资料来源:CEIC,中金公司研究部

(3)资产配置结构

基于央行的《2019年中国城镇居民家庭资产负债情况调查》(后文简称“央行调查”),中国居民的资产配置结构表现出两大特点:

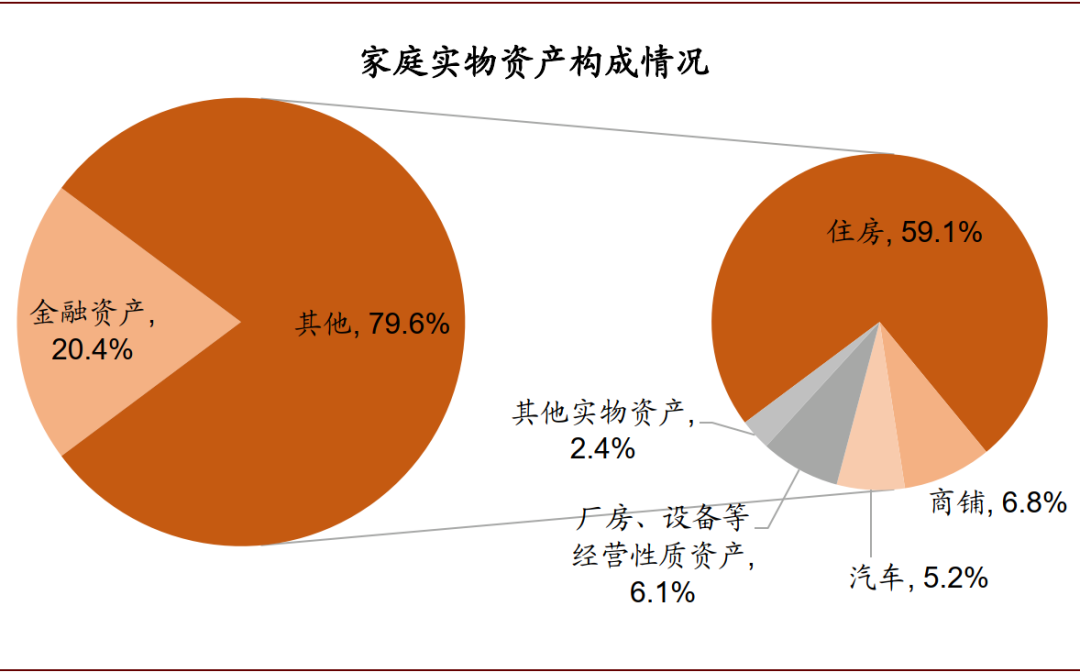

► 对房地产很有“好感”。调查报告的样本城镇居民家庭户均总资产为317.9万元,其中户均实物资产253.0万元,占到家庭总资产的八成。实物资产中74.2%都是住房资产,相当于住房资产占到家庭总资产的六成。这一方面是对自住房的重视,二是中国商品房制度建立以来,房价持续且相对稳定的上涨,居民还可以借助杠杆的作用放大收益,也就是资产的历史表现也起了一定的作用。

► 对金融风险资产有些“畏惧”。居民在金融资产中,现金和存款,以及低风险的理财占据了比较大的比重,金融风险资产占比很低。这与中国过去较高的无风险收益率有关。在这样的高利率环境下,无风险、低风险的金融资产已经能够满足居民的收益率要求,因此承担风险的意愿不足。另外,房贷的还款需求也对金融资产的配置增加了流动性限制。

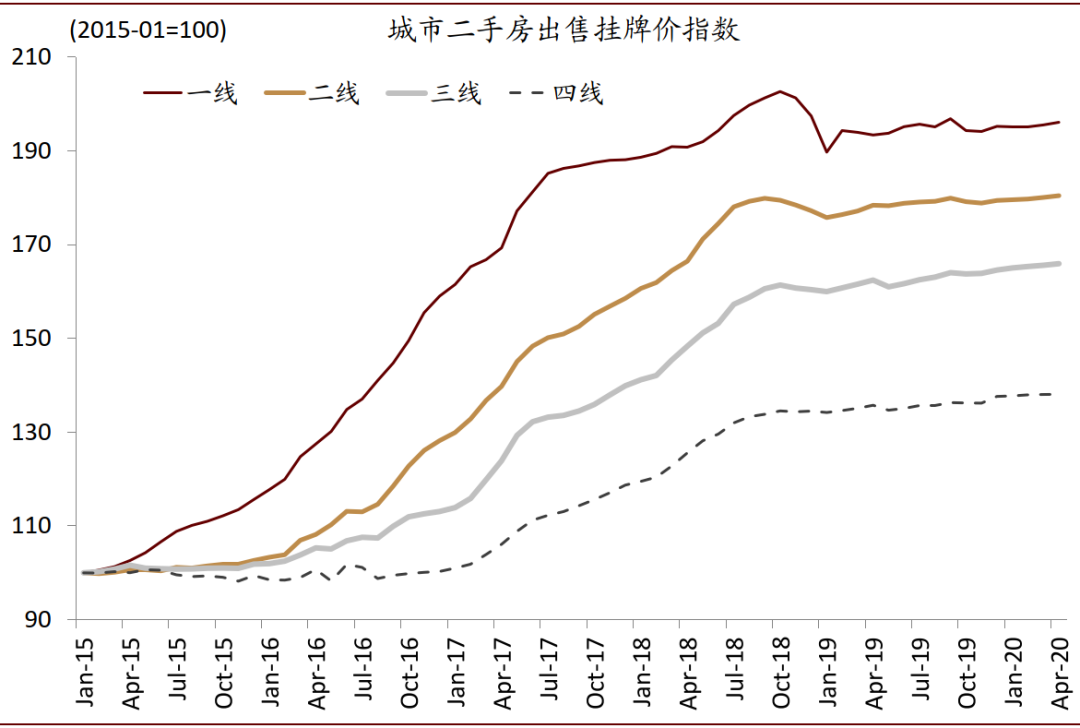

未来房产增值预期正在发生改变。如果说前述一点是来自居民需求层面的变化潜在对资产配置的影响,可以总结为资金配置实物资产的“推力”,那么房地产的投资吸引力本身在降低,表现为对配资资金“拉力”也在减小。在“房住不炒”政策引导之下,房价涨幅趋缓,加杠杆趋难,而且政策表现出很强的定力。近三年来,一线城市住宅价格已经进入平台期,2019年以来,二、三、四线城市住宅价格的涨幅也有所趋缓。房地产的投资吸引力正在悄然发生变化。

图表: 中国、美国、日本、德国、英国居民资产配置结构(2019)

图表: 中国、美国、日本、德国、英国居民资产配置结构(2019)

资料来源:CEIC,中金公司研究部 *中国数据是基于我们的估算。其他国家数据来自居民部门的资金流量表。

图表: 中国居民在资产配置中对房地产很有“好感”…

资料来源:《2019年中国城镇居民家庭资产负债情况调查》,中金公司研究部

图表: …对金融风险资产有些“畏惧”

资料来源:《2019年中国城镇居民家庭资产负债情况调查》,中金公司研究部

图表: 近三年来,一线城市住宅价格已经进入平台期,2019年以来二、三、四线城市住宅价格的涨幅也有所趋缓

资料来源:Wind,中金公司研究部

(4)资本市场发展与实体经济需求

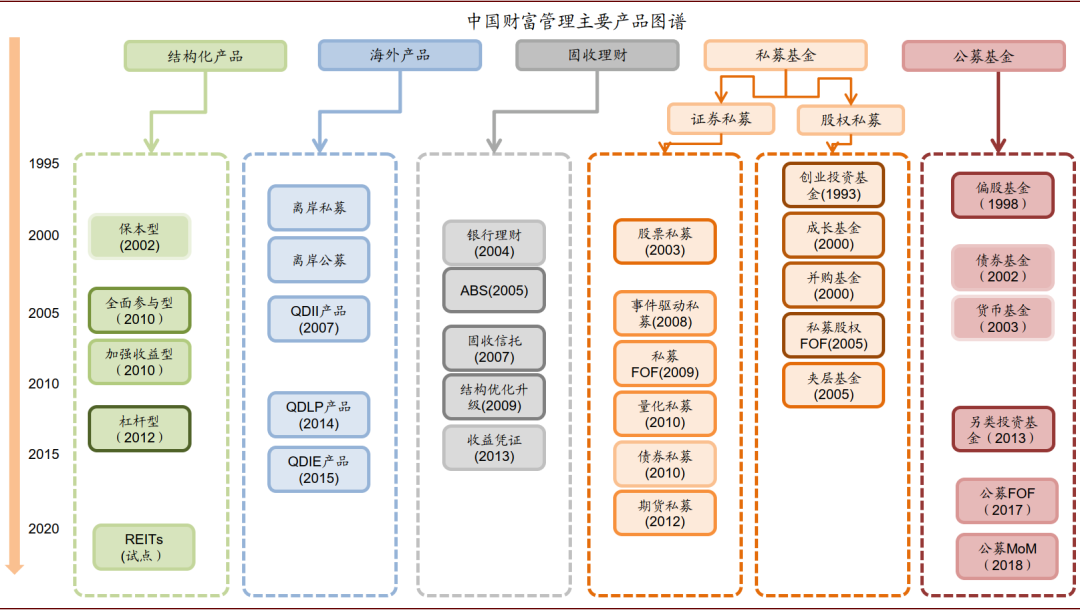

目前中国资本市场发展已经初具规模,居民进行金融资产配置的条件已经基本具备。多层次资本市场改革与开放仍在推进;实体经济结构转型、创新升级对资本的需求加大。近年来中国资本市场制度改革提速,多层次的资本市场基本建立,双向的资本流动更加方便快捷,投资的工具和产品日益丰富,也为居民资产配置转向金融风险资产创造了条件,为居民提供了优质的投资渠道,帮助居民资产的保值增值。随着资本市场的广度与深度的提升,伴随而来的是投资复杂程度和市场有效性的增加,居民在资产配置时寻求专业帮助的需求也在提升。

图表: 中国财富管理主要产品图谱

图表: 中国财富管理主要产品图谱

资料来源:中金公司研究部

(5)低利率环境可能会促使居民多渠道寻求收益

低利率下,居民寻找收益的行为可能会提高其风险资产的配置意愿,从而推升风险偏好。低利率意味着居民把钱存入银行或者购买债券获取票息的回报非常低,为了寻找收益,居民只能提升具有较高预期回报的资产的配置比例,而在风险定价原理下,这也意味着承担了更多的风险,风险偏好被动提升。反映在有效前沿上,假设各类资产的风险溢价和风险属性不发生变化,那么无风险利率下行将使得有效前沿向右下方移动。那么要想获得与以前相同的回报就需要承担更大的风险,当然另一个选择就是接受当前更低的回报。基于对低利率环境下日本、美国、德国、英国等国家居民资产配置结构的分析,也显示了低利率有助于促进居民在金融资产配置上承担更多的风险(总结见第二部分)。

从行为金融学来看,参考依赖(Reference dependence)[3]和凸显性原理(Salience Theory)[4]可以解释低利率导致投资者对风险资产的分配明显增加的行为。前者是指因为居民基于过去的经历或习惯,已经形成了投资回报的参考点,当利率降至参考水平之下时,居民会感到不适,并变得愿意投资于风险资产以寻求更高的回报。后者是指风险资产高回报的显著性会受到无风险利率的影响,例如就像6%的风险回报在1%的无风险利率环境下,对比10%的风险回报在5%的无风险利率环境下,风险溢价都是5%,但是前者更显著。这也可以用韦伯定理Weber’s Law来解释,人们倾向于按比例而非差异来比较,6/1相比10/5显然更大。

从日本、欧洲和美国看居民资产配置结构的演进

居民的资产配置结构反映了一国居民的风险容忍度和资产偏好,受各国经济、文化、制度等多方面影响,具有其个性化的特征。横向对比日本、德国、英国、美国的居民资产配置结构,美国最为均衡,日本现金和存款占比最高,德国和英国的不动产占比都高,英国的养老金和保险占比最大。反映了不同国家居民整体的不同的风险容忍度和资产偏好。

不过通过对日本、德国、英国和美国居民资产配置结构变迁的深入分析,我们也发现了一些共同的特征,总体支持上述结论,总结如下:

首先,不动产的配置与经济发展水平(或平均生活水平)和居民年龄结构息息相关,资产的历史表现也有较大影响。

► 经济发展水平和居民年龄结构是影响居民不动产配置比例变化的核心。如前文分析,跨国比较显示人均GDP较高的国家其居民配置不动产的比例往往较低。日本居民资产配置的拐点发生在1970年代初,这也是日本20-55岁人口数占比的峰值,之后虽有波动,但基本趋势下行。美国居民不动产配置比例与20-55岁人口数占比趋势也基本一致,后者从1951年以来基本围绕中枢变化,美国居民不动产配置比例也相对平稳。美国不同年龄人群的资产配置结构也反映了随着年龄提升,不动产占比下降。

► 资产价格的历史表现也有较大影响。尤其是资产价格泡沫的影响较大且持续,价格下跌是主要影响因素,居民主动配置意愿也不足。例如1990年日本房地产价格泡沫破裂以后,居民不动产配置比例趋势下降,持续了20年;2008年次贷危机后,美国居民不动产配置比例也有显著下降,持续了6年。

其次,利率水平和流动性约束(不动产占比)对金融资产中无风险/低风险资产的分配影响较大,随着利率下行:

► 现金和存款占比趋势下降,不过降到一定水平后就变化不大了。这与各国居民的风险容忍度和流动性约束有关。如前文分析,跨国比较显示无风险资产占比与人口年龄中位数正相关;日本和美国居民无风险资产占比变化趋势与负债水平一致,因为更高的负债水平往往意味着更严苛的流动性约束。

► 存款内部结构显著调整,定期存款占比趋势下降,现金和活期存款占比提升。反映了在低利率环境下,相比定期存款提供的微薄的非流动性溢价,居民更偏好流动性。

► 债券直接投资比例下降。债券在这几个国家居民配置中占比都较低,历史峰值都不超过10%,不过随着利率下行,仍然出现配置比例的下降。

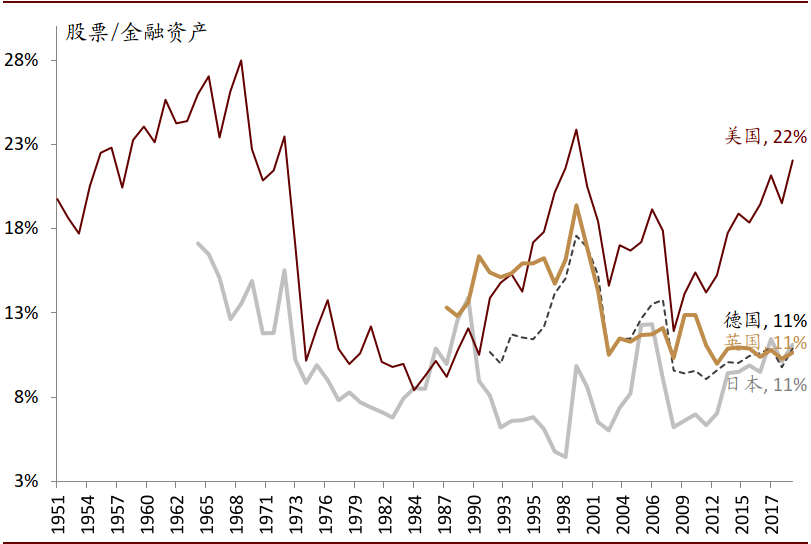

第三,居民的金融资产中股票资产的占比受股价波动影响大,资金净流入并不稳定;不过投资基金的占比在趋势增加,资金净流入比较稳定:

► 低利率环境下,价格因素和主动配置共同推动股票资产占比提升;不过长期看,居民对股票的配置和资金净流入并不稳定。跨国比较来看,股票的配置比例并不像不动产、现金和存款那样稳定,价格的波动是原因之一,对利率也更为敏感。从主动配置看,低利率初期比较显著,居民对股票投资净流入;危机后以净流出居多。

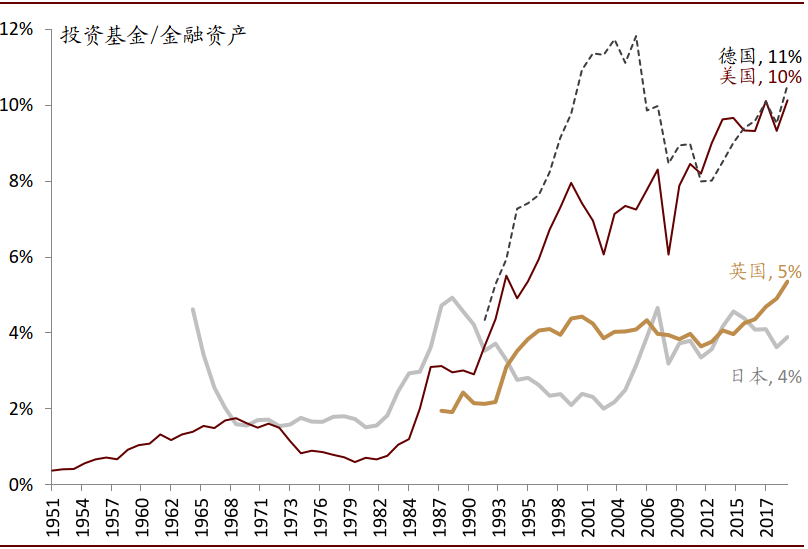

► 投资基金占比增加,资金净流入相对稳定。从资金流向看,这四国居民对投资基金的净流入相比股票更稳定,体现了低利率环境下居民寻找收益、进行分散化配置需求。这也促进了本地金融机构和金融产品的发展。从投资基金占比来看,总体也是在提升的。

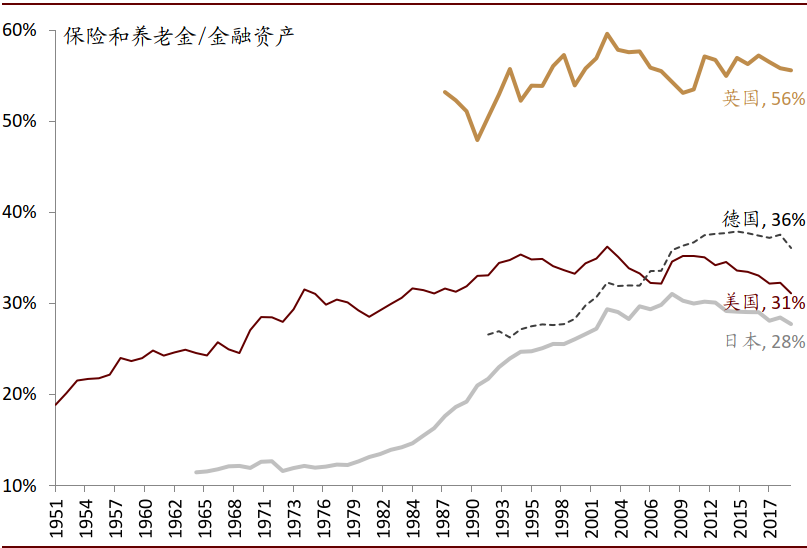

第四,居民的金融资产有向养老金集中的趋势,这主要是受到税优政策的推动,是居民抵御低利率、提高资金配置效率的方式。从对资金流向的分析来看,居民对养老金的配置是持续且大幅的净流入,资金主要来自现金和存款。这相当于居民间接增加了股票、投资基金等金融风险资产的配置,相比现金和存款,提高了资金的配置效率,也是风险容忍度提升的表现。

图表: 日本居民金融资产配置结构(1964-2019)

图表: 日本居民金融资产配置结构(1964-2019)

资料来源:CEIC,中金公司研究部

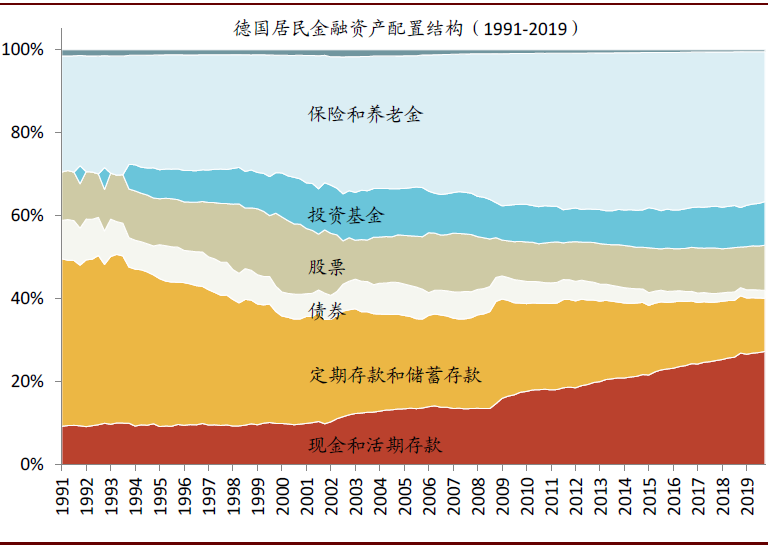

图表: 德国居民金融资产配置结构(1991-2019)

图表: 德国居民金融资产配置结构(1991-2019)

资料来源:CEIC,中金公司研究部

图表: 英国居民金融资产配置结构(1987-2019)

资料来源:CEIC,中金公司研究部

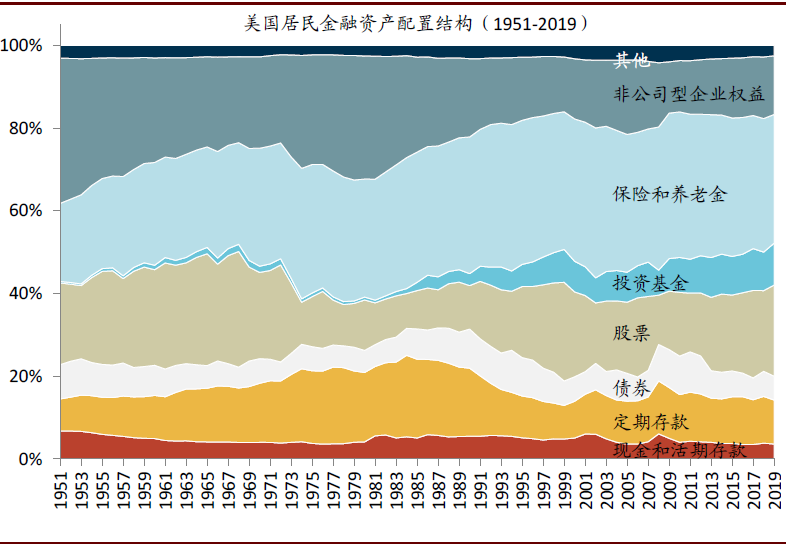

图表: 美国居民金融资产配置结构(1951-2019)

图表: 美国居民金融资产配置结构(1951-2019)

资料来源:CEIC,中金公司研究部

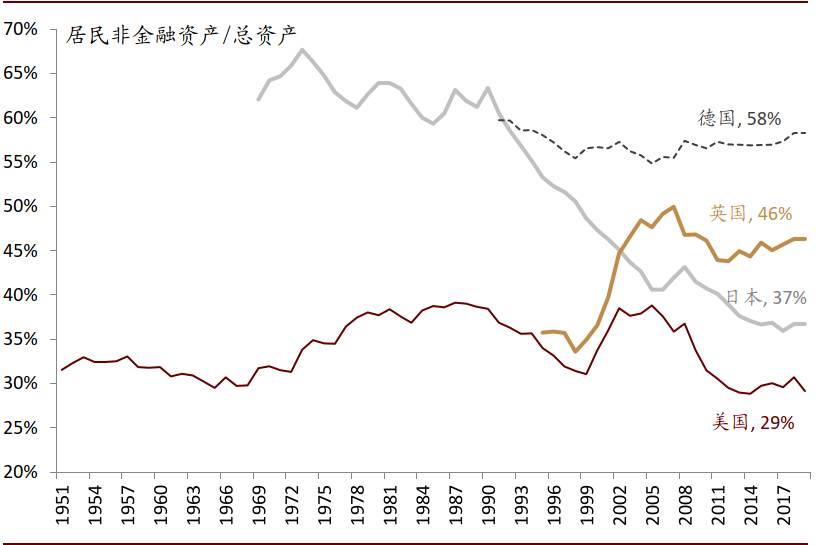

图表: 居民非金融资产配置比例:日本在1970年代出现峰值,1990年后趋势下降,德国、英国和美国相对平稳

图表: 居民非金融资产配置比例:日本在1970年代出现峰值,1990年后趋势下降,德国、英国和美国相对平稳

资料来源:Haver Analytics,Wind,中金公司研究部

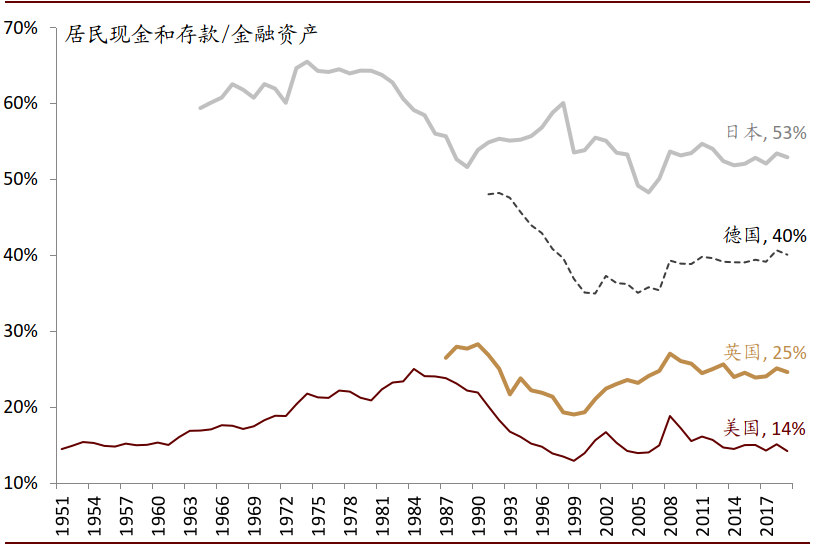

图表: 日本、德国、英国和美国居民金融资产中现金和存款配置比例随着利率下行稳中有降,不过降到一定水平后就变化不大了

图表: 日本、德国、英国和美国居民金融资产中现金和存款配置比例随着利率下行稳中有降,不过降到一定水平后就变化不大了

资料来源:CEIC,中金公司研究部

图表: 日本、德国、英国和美国居民金融资产中股票配置比例随价格波动大,在低利率初期主动配置更为显著,但现金净流入并不稳定

图表: 日本、德国、英国和美国居民金融资产中股票配置比例随价格波动大,在低利率初期主动配置更为显著,但现金净流入并不稳定

资料来源:CEIC,中金公司研究部

图表: 日本、德国、英国和美国居民金融资产中基金配置占比提升,波动比股票更小

资料来源:CEIC,中金公司研究部

图表: 日本、德国、英国和美国居民金融资产中保险和养老金占比趋势提升,受益于税优政策

图表: 日本、德国、英国和美国居民金融资产中保险和养老金占比趋势提升,受益于税优政策

资料来源:CEIC,中金公司研究部

居民资产配置新拐点影响广泛、深远,八大值得关注的趋势

趋势一:多资产配置的需求将提升,资产管理及财富管理市场可能会加速扩容

多资产配置的需求将提升。一是来自居民寻找收益的需求。随着经济发展水平和居民平均生活水平的提升,不动产吸引力的边际下降,“低风险、高收益”的资产稀缺,居民将扩大资产配置的范围,以满足收益的目标。二是来自居民控制风险的需求。一是监管的趋严,退出机制逐渐生效,促进风险定价的回归,当投资管理从重于收益转变为收益和风险并重时,对资产配置的需求也将随之提升。二是在风险定价机制下,风险水平决定了回报水平,期望较高的回报率时,就需要承担更大的风险,而多资产配置是控制风险,从而获得长期收益的核心驱动力。需求创造供给,这也有望推动投顾、多资产策略相关产品的发展。

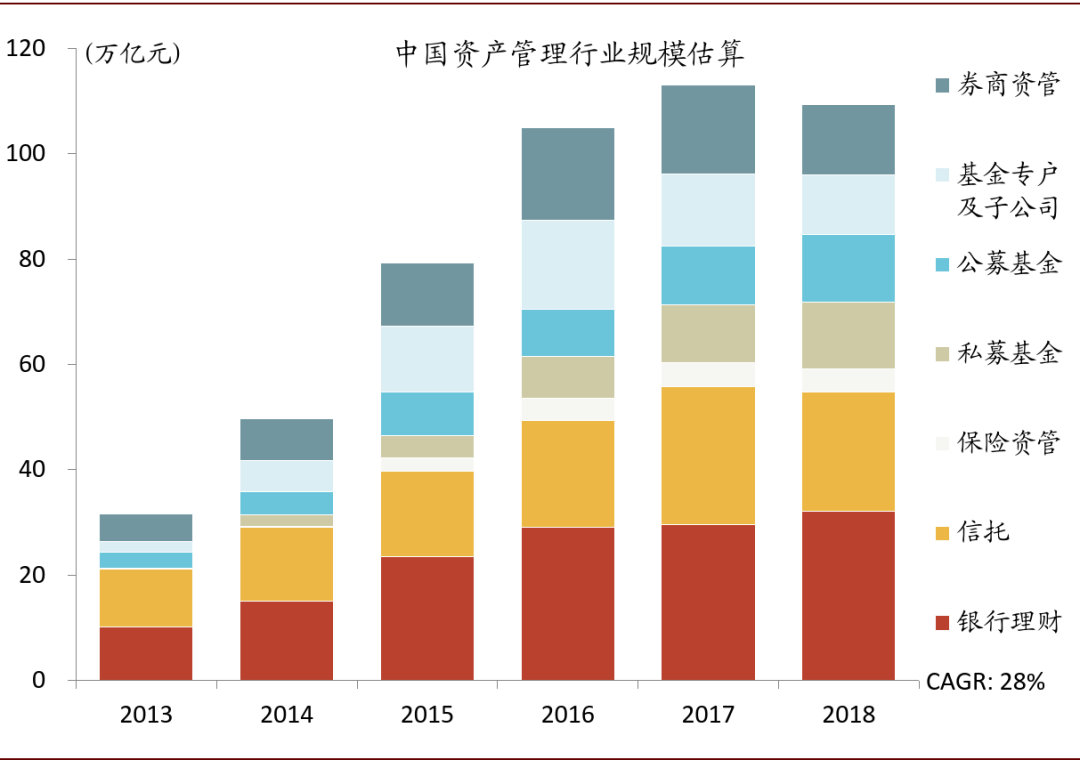

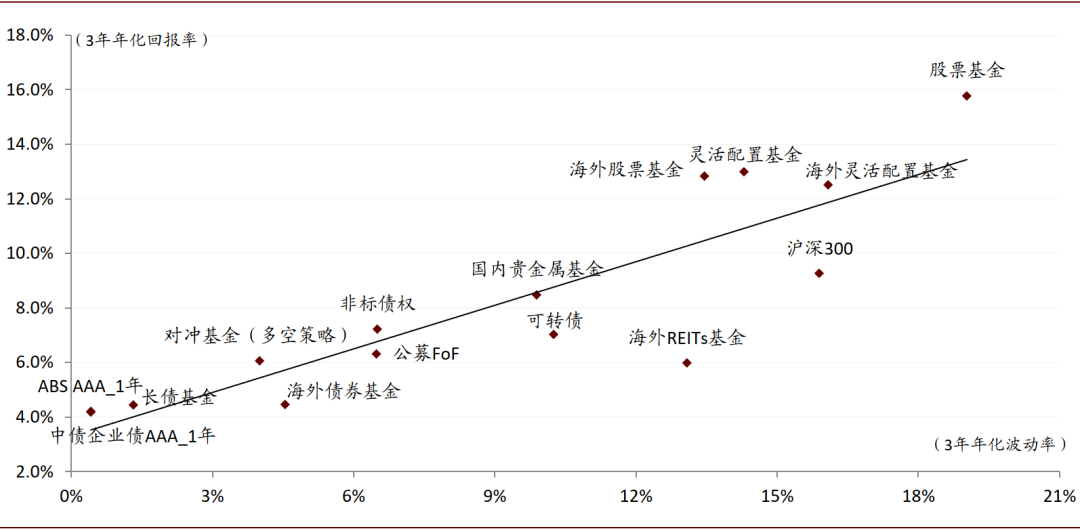

居民多资产配置的需求将促进资管行业的大发展。一是资管规模的增加。随着中国居民资产配置转向金融风险资产,在更有广度和深度、更有效率和更加复杂的资本市场中,居民将更加依赖具有专业投资能力的管理人。基于前文对日德英美居民资金流向的分析,对投资基金的净流入规模较大,而直接投资股市的资金流向并不稳定。二是金融投资产品的丰富。在中国居民的大类资产的频谱上,股、债、以及股债相关的产品已经逐渐丰富,可转债、ABS、黄金、商品、衍生品、绝对收益、以及正在试点的REITs等另类资产也丰富了股债之间的空白。需求创造供给,在居民寻找收益、控制风险的需求下,也有望促进金融产品的进一步丰富。

图表: 2018年中国资管行业规模109万亿人民币(不含银行理财则为77万亿人民币),过去五年年化增速28%

资料来源:Wind,中金公司研究部

图表: 中国大类资产频谱

资料来源:Wind,Preqin,Eurekahedge,中金公司研究部 注释:FoF数据起始日期为2017年12月,PE数据为起投日期在2004年~2014年的基金IRR;非标债权的收益率以非证券投资信托代替、波动率=参考申万银行指数波动率x银行风险资产加权系数中一般企业债权权重100%/对金融机构的股权投资权重250%。

趋势二:市场均衡利率易降难升

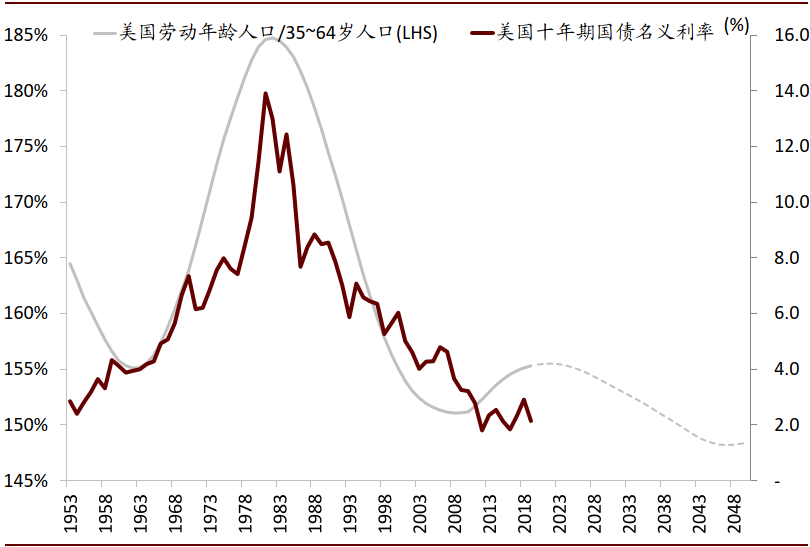

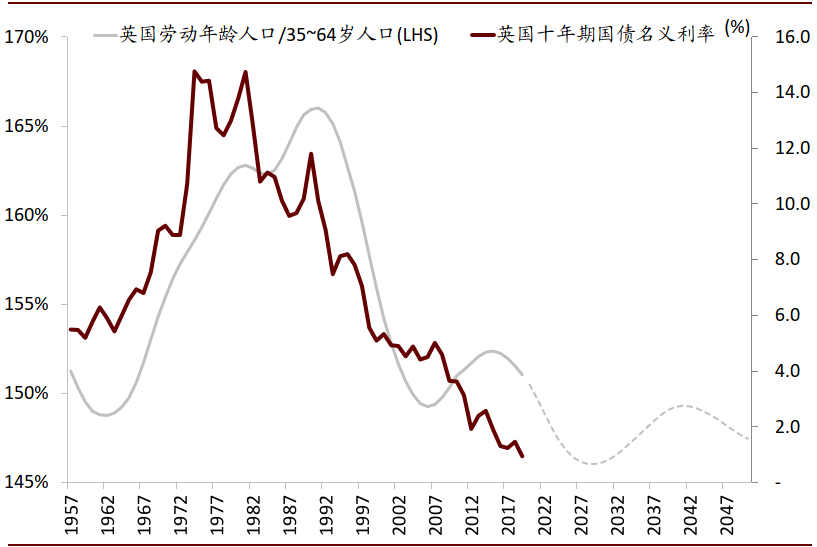

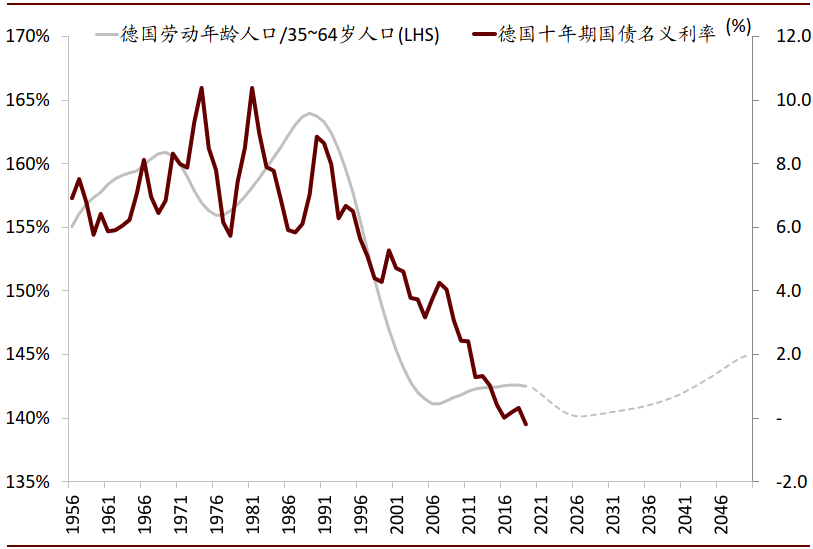

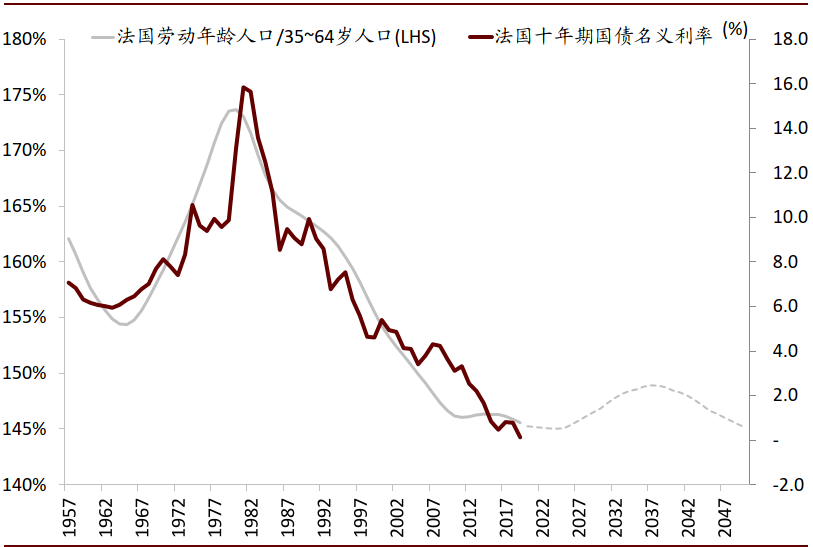

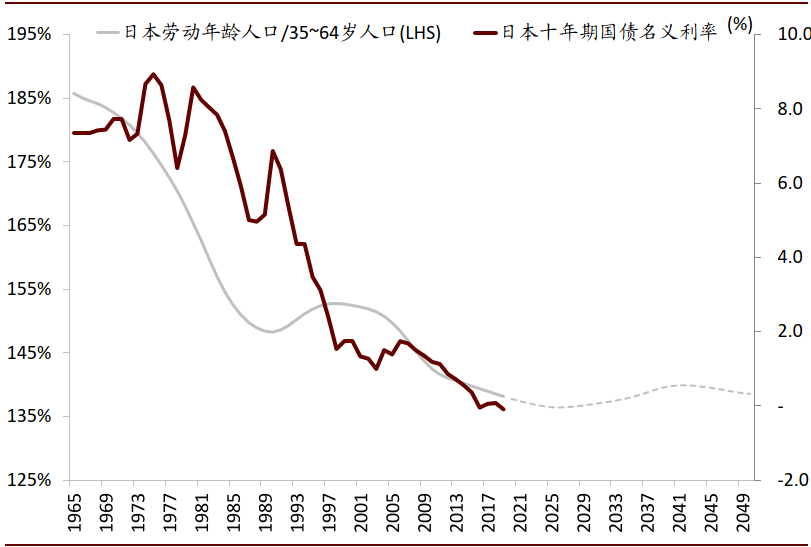

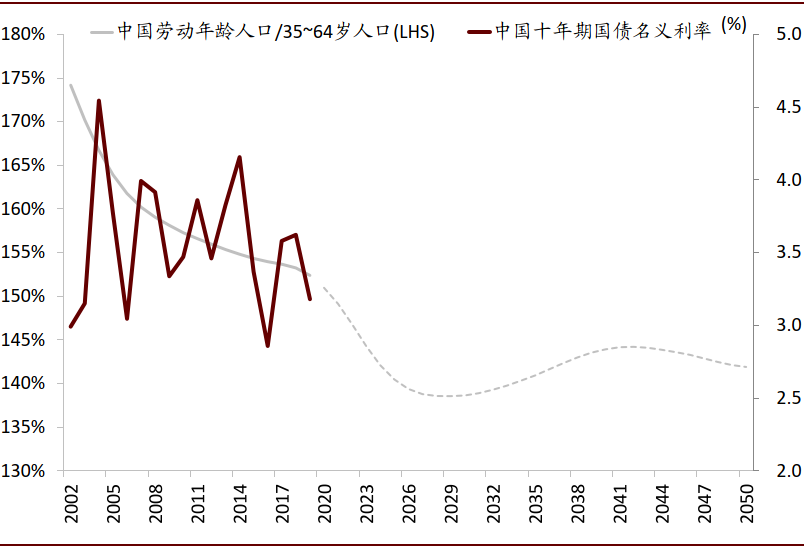

随着居民部门财富/国民收入比例进一步提升,对利率产生进一步下行压力。当人口的增长率下降时,私人财富与国民收入的比值会有上升的趋势[5],而且会对利率产生下行压力。Auclert et al. 2020则进一步发现居民部门的财富积累和人口老龄化正相关。这意味着如果维持当前的趋势,我国的居民可投资产将进一步扩大,且扩大的速率将超过GDP的增长速率,因此压低资金价格。利率的长期走势与人口年龄结构也有一定的正相关[6]。65岁是国际上常见的退休年龄,因此我们以20~64岁作为劳动年龄。分析美国401(k)不同年龄段参保人的人均账户规模,35~64岁是人均账户规模显著较高的年龄段,也反映了这个年龄段的人口是资本的主要提供者。因此我们将这五个国家20~64岁人口数与35~64岁人口数的比值与十年期国债收益率作比对,结果显示相关系数都在0.8以上,存在显著的正相关。中国的这一人口数比值会在未来五年趋势下行,到2025年后趋于稳定,也反映了市场均衡利率易降难升。

图表: 美国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 英国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Datastream,中金公司研究部

图表: 德国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 法国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 日本国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 中国国债到期收益率与劳动年龄人口比的关系

图表: 中国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

趋势三:中国居民家庭不动产配置比例可能已经见顶

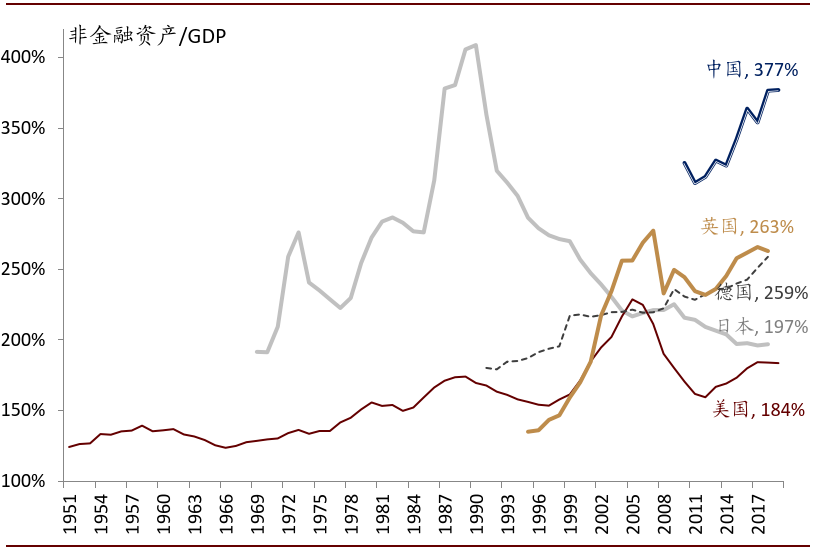

目前中国居民非金融资产与GDP的比值在国际比较中显著高于其他国家。房价涨势趋缓、加杠杆趋难,可能将降低不动产的吸引力。对比中国股票、债券和房地产的历史表现,房地产回报率最高,波动率还小,而且考虑到房地产对杠杆的使用,回报率更高,这也支持中国居民高比例的配置房地产。但是随着房价趋缓,加杠杆趋难,房地产的相对吸引力降低,这可能将边际降低未来居民对不动产的配置。

经济发展水平的提升和人口年龄结构的变化是影响不动产配置的核心。如前文所述,经济发展水平或居民生活水平的提升将降低不动产在居民资产中的占比。人口年龄结构也是居民配置不动产比例的重要影响因素。人口老龄化趋势下,中国居民不动产配置比例也将下降,不过这个影响更加长期。我们基于人口年龄结构做的估算显示,未来五年居民资产中不动产占比可能降低7~13个百分点。

图表: 中国居民非金融资产/GDP在国际比较中显著高于其他国家

资料来源:CEIC,中金公司研究部

图表: 中国居民金融资产/GDP在国际比较中偏低

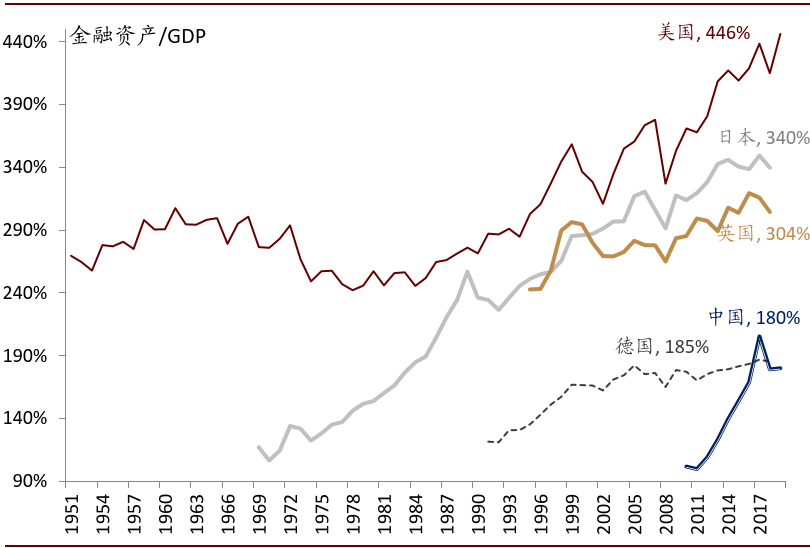

图表: 中国居民金融资产/GDP在国际比较中偏低

资料来源:CEIC,中金公司研究部

图表: 中国居民不动产配置比例与人口年龄结构的关系与日本相似

资料来源:CEIC,中金公司研究部

图表: 我们基于人口年龄结构做的估算显示,未来五年居民资产中不动产占比可能降低10个百分点左右

图表: 我们基于人口年龄结构做的估算显示,未来五年居民资产中不动产占比可能降低10个百分点左右

资料来源:CEIC,中金公司研究部

趋势四:金融风险资产配置将加速增长

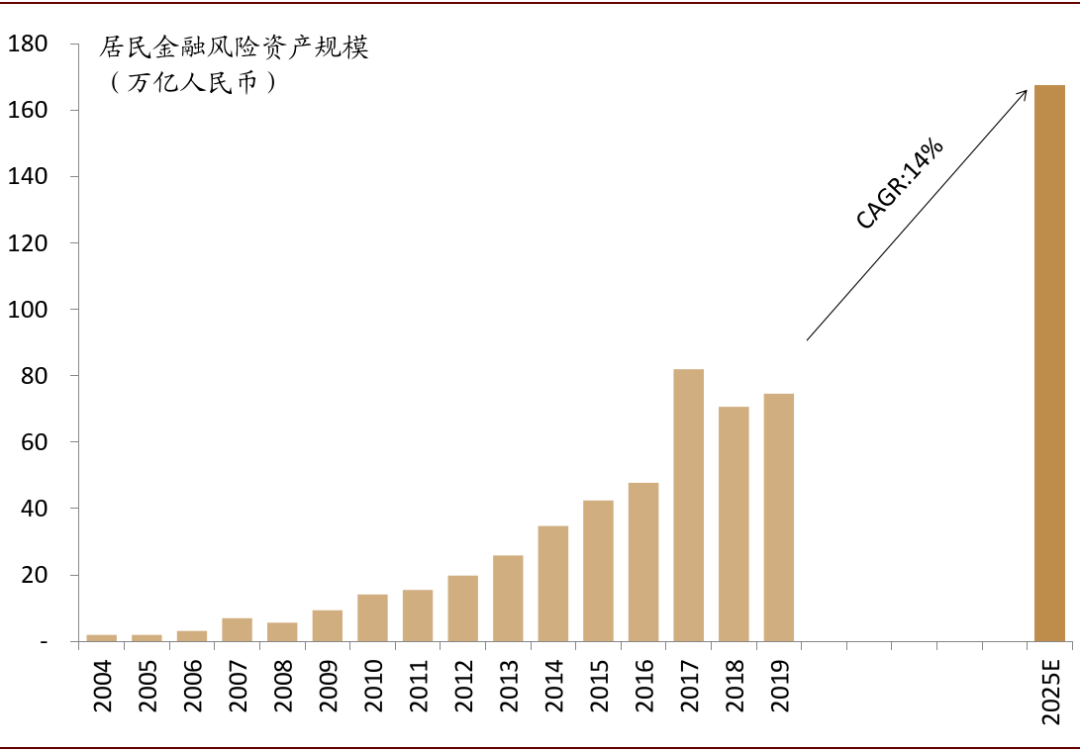

如前文分析,利率下行有助于促使居民多渠道寻求收益。而不动产占比边际下降,也将降低对无风险资产配置的流动性约束。我们基于不动产比例与金融资产中无风险资产占比的关系,假设居民总资产未来五年年化增长8%(2019年值),这样推算中国居民金融风险资产2025年规模将达到160万亿人民币,是现在的一倍,未来五年年化增速将达到14%。加上存款和低风险理财,居民金融资产2025年规模有望达到371万亿人民币。

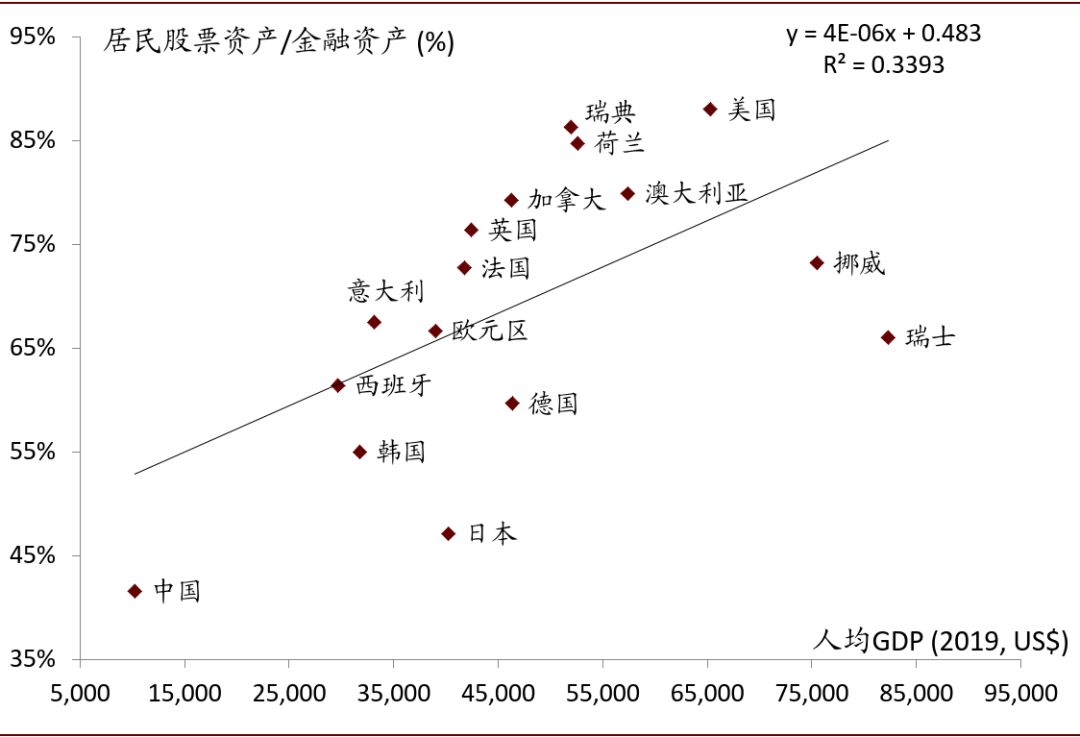

经济发展水平和居民收入水平的提升有助于推升金融资产中风险资产的占比。跨国比较显示,人均GDP与居民金融资产中风险资产的配置比例正相关。人均GDP反映一国经济的发展水平和居民的收入水平,更高的经济发展和收入水平有助于提升居民的风险容忍度。另一方面,更高的人均GDP也往往对应着更发达的资本市场、更多元的金融投资产品、更有效的金融中介,居民的金融知识和投资实践也往往更丰富,因此除了把钱存在银行,居民可以配置的金融产品更多,也有意愿进行多元化的配置。这从美国和中国不同收入和净资产群体的配置特征中也能看到。

图表: 人均GDP与居民金融资产中风险资产占比正相关

资料来源:Haver Analytics,Wind,中金公司研究部

图表: 根据我们估算,中国居民金融风险资产规模有望在未来五年翻番,年化增速将达到14%

图表: 根据我们估算,中国居民金融风险资产规模有望在未来五年翻番,年化增速将达到14%

资料来源:Wind,CEIC,中金公司研究部

趋势五:养老金市场潜力巨大,养老制度亟待进一步完善

在日本、德国、英国和美国都出现了居民金融资产向养老金和保险集中的趋势,这离不开各国补充养老金税优政策的激励。而中国的年金制度覆盖面较小,税延养老制度还在试点阶段,补充养老金没有发展起来。这从中外居民资产配置结构的对比中也能看出来,中国居民资产中没有专门的养老金配置,税延养老制度的缺失是主要原因。

前文的分析也显示,养老金制度的建立有助于促进储蓄向投资的转化,尤其是在资本市场和金融机构较为发达的国家。对日本、德国、英国和美国的分析显示,居民养老金的资金来源主要是现金和存款,反映了金融资产再配置的特征,也是抵御低利率、提高资金配置效率的有效方式。中国可能在十年前不具备这样的条件,但是随着资本市场广度和深度的提升,现在建立税延养老制度,不仅有助于提升居民资金配置的效率,对于我国资本市场和资管机构的发展也意义重大。

趋势六:机构化趋势将进一步巩固,机构投资者占比将继续提升

机构化趋势将进一步巩固,机构投资者占比继续提升。从A股市场的投资者结构来看,2019年大股东和关联方占比较大(接近60%),其次是个人投资者,专业的机构投资者占比只有18.5%。不过从趋势看,机构投资者占比从2014年以来就有所上行。从自由流通市值的投资者结构来看,机构投资者占比上行的趋势更明显。往前看,随着居民配置转向金融风险资产,更多的资委托专业资管机构进行财富管理,资本市场上机构投资者的体量和占比也有望提升。如果再叠加税延养老制度的改革和发展,这一变化将更加显著。

趋势七:中国资本市场再次迎来快速发展,提质上量

资本市场的发展为居民资产配置转向风险资产创造了条件。相比大规模的配置没有流动性的不动产,或者存在银行,居民资产配置转向金融风险资产提升了资金的使用效率。

居民资产配置变化也为资本市场拓宽了资金来源,为企业拓宽了直接融资渠道,提高投融资效率。居民资产配置转向金融风险资产对于资本市场而言也意味着增量资金,企业的直接融资渠道也将拓宽。加大股权融资,不仅有利于优化企业融资结构,发挥市场配置资源的作用,也是中国经济“降杠杆”的有效措施。更多的优质企业上市,也为居民提供了优良的投资标的,分享企业增长的红利。

优质资产持续跑赢,资本市场作为资金导流器的作用愈发明显。从主动管理的偏股型基金的发行和规模情况来看,出现了明显的向头部集中的趋势。当“聪明钱”成为市场主力资金,资本市场的建设和投资工具的多样性达到一定水平以后,市场对于资产的价格发现功能将会更为完善,减少套利机会的存在。在这一趋势下,投机者将更难获利,而投资人将会驱使“水”往“高处”流,将资金流向高质量的资产。优质的公司、资产将会获得资金的青睐,资本市场回归资金导流器的角色。

趋势八:中国居民海外配置需求陡增,资本账户改革待深化

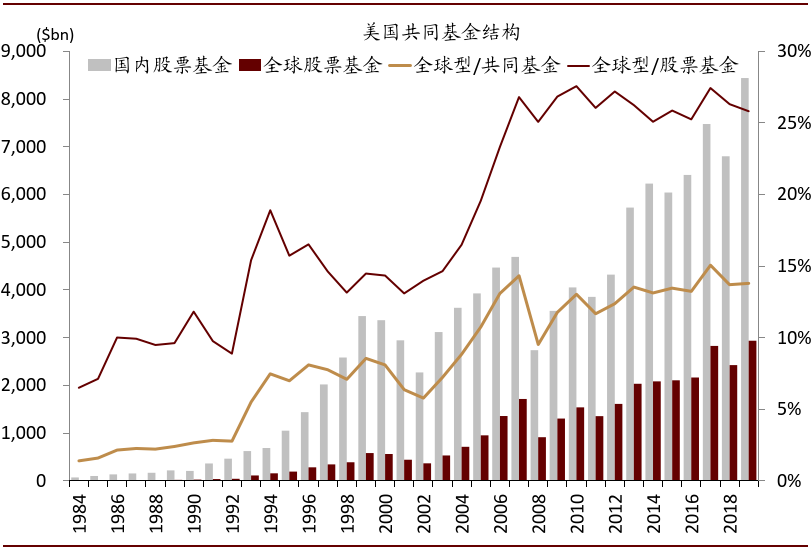

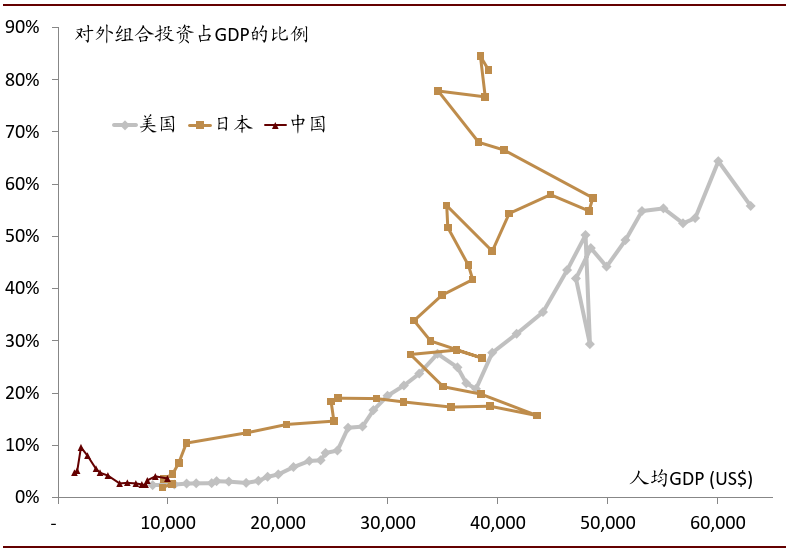

全球化配置是大势所趋。以美国和日本为例,即使如美国资本市场的深度和广度,美国对海外的组合投资占到GDP的63%。而且从美国共同基金的结构来看,投资全球的基金规模占到股票型基金的26%,占到全部共同基金的14%。日本更加显著,对海外的组合投资占GDP的比例在过去的20年从27%升至90%。目前中国对海外的组合投资仅占GDP的4%,反映的是目前中国无论是官方还是民间海外投资并非十分普遍,上行的空间很大。而对比日本和美国对外组合投资的起点都是人均GDP超过1万美元的时候。

寻找收益、分散风险的需求都将推动居民资产配置看向海外。过去几年随着中国资本市场加大开放,海外主要指数纳入中国市场,海外资金流入的趋势和规模都是很明显的。往前看,随着中国居民多资产配置需求的提升,如果再有资本账户改革的推进,中国居民向外寻找收益也将是必然之举。一方面在全球范围寻找优质的投资标的,可以配置全球有竞争优势的经济体、行业和企业,有助于对冲国内经济增长的风险,分享全球的增长红利。另外,从居民的资产负债表看,最大的负债就是养老,而人口年龄结构又跟经济增长、利率水平等直接关联,都是国内因素,全球化配置有助于对冲国内风险。

图表: 美国对外组合投资占GDP的比例为63%,日本更为显著,过去二十年提升60个百分点至90%,中国仅为4%

资料来源:CEIC,中金公司研究部

图表: 从美国共同基金的结构来看,投资全球的基金规模占到股票型基金的26%,占到全部共同基金的14% 资料来源:CEIC,中金公司研究部

图表: 从美国共同基金的结构来看,投资全球的基金规模占到股票型基金的26%,占到全部共同基金的14% 资料来源:CEIC,中金公司研究部

图表: 中国对外的组合投资和外国对中国的组合投资占比都不大(截至2019年末)

资料来源:CEIC,中金公司研究部

在上述趋势之下,从金融市场的角度,投资者可以关注如下几个方面的影响:

● 中国市场资产管理及财富管理发展可能进入快车道,关注相关投资主线,包括交易所、资管及财富管理业务中的上市企业;

● 在改革助力下,资本市场下一步发展将“提质上量”,也对投行发展提出新的要求,可能会加速行业发展及业务向头部集中;

● 市场利率会有起伏但低利率可能不是短周期的现象,金融机构包括资产管理机构要思考和准备这一点对金融市场的中长期影响;

● 机构化的趋势已经初步展现未来可能还会深化,这将给产品设计、投资行为带来更多的变化。年初至今股市宽基指数未涨、公募基金份额大涨、份额向长线绩优公司集中的现象值得关注;

● 对资管机构来说,如果有相应改革助力,养老金业务将迎来较好的发展时期。

文章来源

本文摘自:2020年6月10日已经发布的《迎接居民家庭资产配置拐点》

王 慧 CFA SAC 执业证书编号:S0080514120001 SFC CE Ref:BJI914

何 璐 SAC执业证书编号:S0080120010032

李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/9086/

微信扫一扫

微信扫一扫