随着新冠肺炎在欧美的大规模爆发,欧美的股市出现了剧烈的动荡。投资者们被迫在紧张的市场中割肉。

1

明智并不总是等于实际

我们认为上述的总结过于简单化。尽管行为偏差肯定会在投资决策中发挥作用,但人们进行交易往往不是因为他们选择这样做,而是因为他们需要这样做。即使是拥有结构良好和广泛多元化投资组合的投资者,他们的资金流入和支出需求之间也会周期性地出现不匹配。例如,养老金计划需要每月向计划成员提供福利,同时还可能意外地收到来自私募股权/风险投资合作伙伴的资本要求。投资者通常还有其他限制,比如投资组合杠杆、保证金或波动率目等,尤其是在紧张的市场状况下迫使他们割肉。

真正的决定往往是卖什么,而不是是否卖。理论上,投资者应该考虑按比例清算每个持股的一部分,以筹集现金或避免违反限制。但在实践中,这是不切实际的。许多债券很难快速交易,而包括房地产、私募股权、风险投资、对冲基金等在内的大多数另类投资都缺乏流动性,特别是在短时间内通知以及潜在的小幅增量。

因此,投资者往往需要卖出他们能卖出的东西,而不是他们想卖的东西。这通常使股票成为满足支出要求、改变投资组合概况或对冲其他风险的常用减震器。

股票(占交易时间)几乎可以立即出售并迅速结算:超过3000亿美元的标准普尔500指数期货每天进行交易,平均买卖价差<0.1%1。这造成了一种错觉,即股票交易的流动性成本几乎是免费的。股票交易的直接成本,包括佣金、买卖价差和其他费用,相对于大多数其他资产类别确实较低。但在压力时期的股票交易,平均而言,是以极大的价格折扣完成的。

换句话说,在市场波动性相对较高的情况下,卖出股票会有很大但看不见的成本。

2

过去的表现不是未来表现的指南

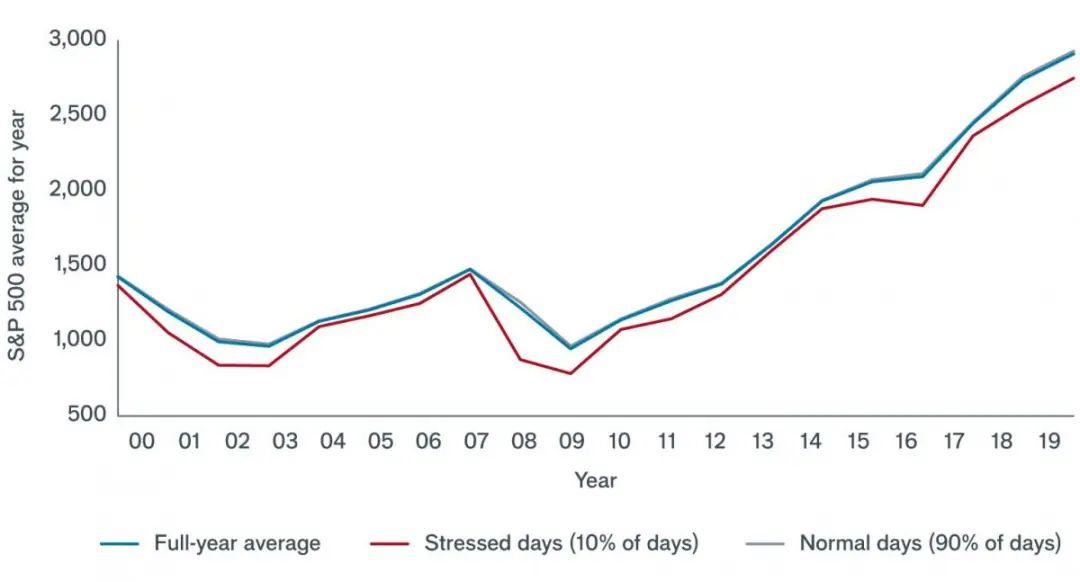

你的投资价值可能会下降,也可能会上升,你可能无法收回最初投资的金额。我们可以通过根据芝加哥期权交易所(CBOE)波动率指数(VIX)的收盘水平对每年的所有日子进行排名来说明这一点。我们将一年中波动率指数水平最高的10%的天数标记为“压力”,而将剩余的90%的天数标记为“正常”。

图表1显示了标准普尔500指数过去20年的情况,标有压力的日子用灰色突出显示。每年压力最大(变化无常)的日子非常分散,并且发生在不可预测的情况下。对于每一年,我们计算压力日(10%的天数)、正常天数(90%的天数)以及全年平均水平(100%的天数)的标准普尔500指数的平均水平。

图表1:随着时间的推移,波动性是股票市场固有的一部分。来源:彭博社,JanusHendersonInvestors,展示了2000年1月3日至2019年12月31日以来的标准普尔500指数的水平,并以每年市场波动性(以波动率指数衡量)最高的10%的天数为例进行了说明。

图表1:随着时间的推移,波动性是股票市场固有的一部分。来源:彭博社,JanusHendersonInvestors,展示了2000年1月3日至2019年12月31日以来的标准普尔500指数的水平,并以每年市场波动性(以波动率指数衡量)最高的10%的天数为例进行了说明。

图2比较了这三个平均值。值得注意的是,压力线明显低于全年均值,而正常线略高于全年均值。

来源:彭博社,JanusHenderson Investors,2000年1月3日至2019年12月31日。

来源:彭博社,JanusHenderson Investors,2000年1月3日至2019年12月31日。

与标准普尔500指数全年均值相比,压力日的价格折扣约为-8%,而正常日的价格溢价约为+1%。显然,在波动性高的日子抛售并不总是次优的。毕竟,价格可能会下跌,波动性会进一步增加。但从统计上看,在波动性激增时清算股票代价高昂。

不幸的是,在压力较大的市场上抛售的需要往往与其他负面事件相关,即更糟糕的经济状况或其他挫折。

3

流动性替代策略是一种潜在的解决方案吗?

其他投资组合资产不太可能完全与股票相关,因此在股市压力时期可能会表现得更好。

值得注意的是,另类投资对股票的贝塔系数通常要低得多。但投资者受到大多数替代方案普遍缺乏流动性的阻碍,往往被迫折价出售流动性较强的股票。流动的替代策略可能会填补这一缺口,给投资者带来真正的多元化,不再局限于传统的资产类别,同时为投资者提供按自己的条件交易的灵活性,而不是作为被迫的卖家。

流动性替代方案有许多不同的工具,可以在投资组合构建中发挥重要作用,并可能为不同的投资行为提供机会。

例如,在投资组合中采用明确的保护策略,可能使投资者能够经受住短期市场压力,同时为潜在的长期机会做好准备。

4

家族办公室指数比对冲基金更安全

对于高净值人士或者家族办公室来说,相对于每天看盘进行被迫的投资割肉,或者把钱交给对冲基金提心吊胆,投资家族办公室指数产品是一种比较安全省心的方式,效果更好。

国内的市场上,惠裕中汉FOTTGO家族办公室资产配置指数从设立至今一再经受了市场剧烈波动的严峻考验,从2018年的暴跌,19年牛市的上涨,以及2020年这次美股的大跌,都能够有效地帮助家族办公室客户避开下跌的风险,以优异的业绩表现证明了能担当起家族办公室投资业绩基准的重任,保全客户的资产和安全。

惠裕中汉家族办公室资产配置指数团队总监郭鹏认为,在股市操作上,不管是散户还是对冲基金,人的主观操作很多时候都是一个负的阿尔法。通常时候大家都以为是个正的,其实绝大部分情况下都是一个负阿尔法,不然的话,那就不会有这么多人亏钱了,所以要想办法避免人为操作不稳定性。

据悉,惠裕中汉家族办公室指数下设FOTTGO综合指数和FOTTGO股指。FOTTGO综合指数作为固收类偏债更多一些,这个指数也会根据市场情况配置其他的大宗商品,比如说黄金类等交易FOTTGO股指,配置的主要还是相对流通性比较好的一些ETF,里面既有军工类、保险类、银行类,包括还有一些港股类别的ETF。惠裕中汉家族办公室资产配置指数全面筛选中国证券市场上可投资的各种具有高流动性的大类资产编制而成,通过模型抓住了整个大的资产板块上涨最核心的带来收益的部分。

郭鹏介绍:“通过模型抓取的稳定性远高于不同的人徒手炒股各种各样主观的操作。而对冲基金在市场真正动荡的时候根本无法有效保持。第一,对冲基金如果是用来对冲的话,对冲的相关性会剧烈的一个变化策略之间的相关性会剧烈的变化,可能一夜之间由正转负,由负转正。第二,对冲基金流动性,跌的时候根本跑不出来。而家族办公室指数已经在高位的话都已经跑掉了,所以暴跌对家族办公室指数来说没什么影响。第三,对冲基金的投资策略非常多,但是这里面有两大致命的问题,一是策略的轮换是不稳定的,因为不同的市场情况下,不同的策略会表现的好,但是你不知道什么时候能换哪一种策略会表现的好。”

备注:文章部分内容编译自Campden wealth FB《LIQUIDITYIN STRESSED MARKETS IS MORE EXPENSIVE THAN YOU THINK》

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/6573/

微信扫一扫

微信扫一扫