衰退虽然还未发生,但也许是时候,从不同角度观察过去和思考未来,以衡量美国和欧元区的经济与金融市场所蕴藏的投资风险与机会。

风险不断累积

衰退或致使股市下跌40%?

过热的投资及以此带来的高回报率,难以长期持续,这会使衰退尽早来临,也会使衰退变得更严重。2008年的次贷危机是二战之后最严重的一次,而再之前的2000年互联网泡沫比较温和,不过当下未看见这种情况,这与2008次贷危机不一样,古根海姆预计下一次衰退程度将是平均水平,但股市很可能会因此下跌40-50%。

从2018年下半年开始,对经济衰退的担忧开始浮现。

通过观察一些关键指标的近期趋势,可以发现经济是否距离衰退越来越近。

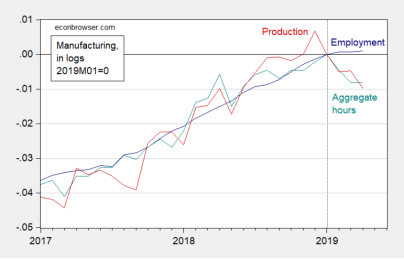

- 制造业

2019年开始,美国制造业的生产、就业、工作时间都已大幅下滑。这源于种种迹象所表明的经济衰退趋势,致使企业在支出端的保守倾向,为整体制造业的经济活动带来了缩减。

- 通胀率

走低的通胀率源于人们对未来的悲观预期,这影响了经济活动中的支出端,从投资、采购方面倾向于谨慎保守。

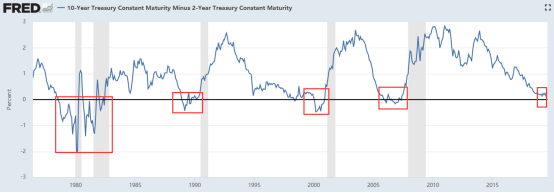

- 中期(10年)利率水平

从2018年初持续走低的国债利率表明,人们对未来的悲观预期。而今年8月份利率已经倒挂(10-2年) 通过对过去64年的统计 我们知道在未来发生衰退的概率高达90%。

在2019年8月14日盘中,10年期与2年期美债收益率已倒挂,意味着市场参与者对未来10年美国经济的悲观预期。

通过对过去64年样本的统计,作者发现美债(10年期与1年期)利率一旦出现倒挂,未来7至24个月内发生金融危机的概率高达90%。

- 货币当局的观点

最近一次加息是在2018年12月,美联储把联邦基金利率提升了25bp,而随着今年6月初美联储观点转“鸽“后,8月1日已经完成了25bp降息,这是10年前次贷危机之后的首次降息。很显然,经济和股市已经无法承受紧缩政策,而联储只能靠着降息为美国经济和金融续命了。

为什么大家预期如此悲观

制造业的明显萎缩和中期(10年)利率走低,体现了人们对未来的悲观预期。财富分布的过度集中、贸易保护主义、债务周期、货币政策、股市震荡,这些表现让人们对发达经济体(欧元区、美国)正逐渐步入衰退 越来越信服。

到目前为止,美国经济还算不上糟糕,但资产定价很可能会先于经济衰退,提前消化人们的预期,而股市和贵金属会随之产生较大的波动性。

虽然通过对历史统计,利率倒挂对衰退预测的准确度高达90%,但我们也要清楚下一次衰退并不会单纯的重复过去,需要我们关注到更多的细节,就像美联储前主席“耶伦”说的不要过于在意利率倒挂一样。

虽然美国服务业占比超过85%,但我们不得不考虑制造业的疲软会逐渐蔓延传导至服务业,从而给美国未来全面经济带来较大负面影响。

发达经济体的产业结构

更依赖于服务业

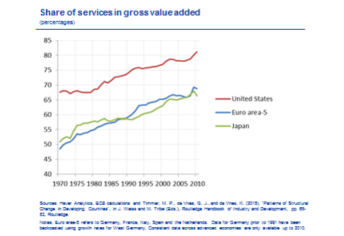

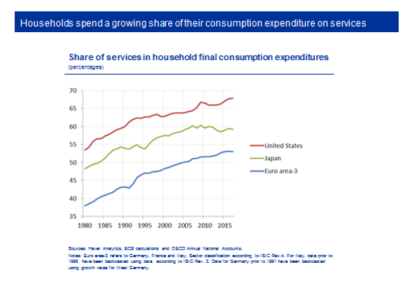

在发达经济体(美国、欧元区、日本)的就业、消费等经济活动已从传统制造业转向服务业了,服务业的价格变化远低于制造业,对汇率敏感性也较低,货币政策的效果想要传达到服务业 需要的时间将更长。这意味着当衰退来临时,货币政策的实施将无法及时挽救经济。对于发达经济体,过去几十年中,服务业在整体经济中变得越来越重要。

1970至2010的40年间,服务业在欧元区经济增加值中的份额上升了20%,同时期美国和日本为14和16百分点。

服务业在发达经济体中的占比持续扩大,而随之传统制造业则移至发展中国家。

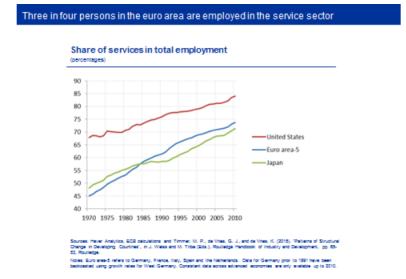

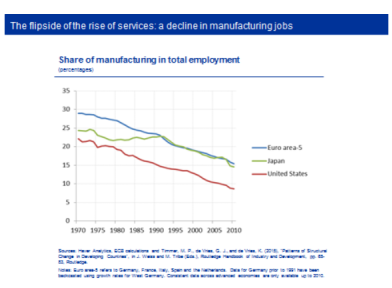

服务业属于劳动密集型,所以 随着服务业的扩大,其雇员数量也在不断增加,截止2010年,欧元区服务业雇员占比75%,而40年前(1970)这一数字为45%。美国更为明显,2010年这一数字为85%。

当下,发达经济体中 家庭绝大部分支出花在了服务行业,欧元区家庭50%支出花在了服务业,美国和日本为70%、60%。

在发达经济体,因为制造业的生产率不断提升,导致最终商品服务售价走低,这意味着家庭将较少的支出分配给了制造业,而会把更多的钱花在服务行业,也因此服务业价格也在走高。

如今,欧元区只有15%的雇员在制造业,在美国这个数字不到10%。自动化和全球化,正在加速世界的不平等和冲突。

美股的估值是否合理

美国企业盈利端,是否还能支撑标普500的估值?企业一直在使用技术替代劳动力,这缩减了对雇员的需求 也降低了企业的成本同时提高了利润率。

从上图可以看出,2016年开始,自动化使用率、紧俏的劳动力、利润压力持续增长。而现在,美国企业的盈利增长率已经大幅放缓,2018年这一数字是两位数,而2019年Q1的同比为2.3%。

随着企业盈利的下降,现在标普500的P/E会走高,而股价向下的修正是无法避免的。

展望未来及应对策略

据“古根海姆”预测,2020年中美国发生衰退的可能性最大。

无论如何,精准预测何时会开始衰退都是非常困难,当然这也不是最重要的,对于企业经营者和市场投资者来说 最重要的是,我们清楚风险一直在累加,而距离衰退和市场危机会随时间推移 距离我们越来越近。

现在,能阻止衰退的因素只剩下经济体本身的韧性和美联储剩余的200bp的利率空间了,财政刺激的效果正在减弱,而大规模财富再分配的策略短期内还看不到实施的可能,看起来未来一定幅度的衰退是无法避免的。

美联储清楚如何通过沟通左右市场,这还能节省利率,他们不希望美股走高的理由很容易理解,那就是狂热投机会让灾难来的更快,别忘记,在仅有200bp的情况下,联储应该做的就是给美国经济争取时间,联储担心美股短期下跌吗?答案是不,因为只要他还有利率空间,并让人们相信他随时都可以降息,那么美股就不太可能大幅度下跌。

注:未来市场状况会随着最新变化而调整,现在的未来展望并不代表下季度还适合。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/563/

微信扫一扫

微信扫一扫