国庆期间,当人们纷纷外出旅游度假时,因为一连串令人失望的数据和负面消息,全球资本市场剧烈震荡,令投资者对于全球经济或陷入衰退危机的担忧再度浮现。

欧美股指普遍大幅下滑

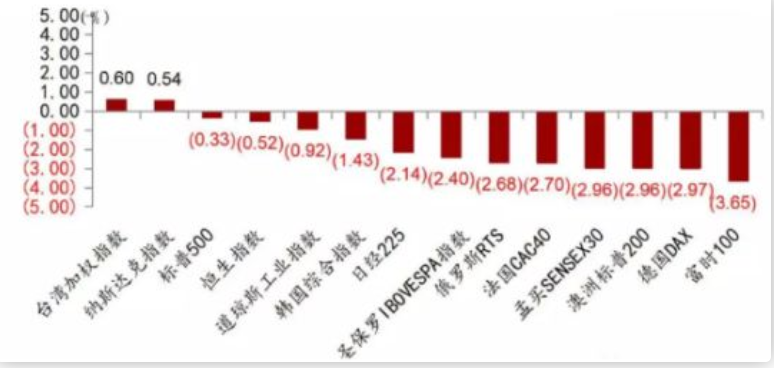

在股票市场,10月开始的三个交易日,美股下跌了近1000点,美联储主席鲍威尔出面表态,称美国经济状况总体良好但面临一些风险,且通胀有点低于联储目标,这话让市场坚信年内美联储会再次降息,股市才有所回升。在欧洲,三大股指跌幅更加明显,法国CAC40跌2.70%,德国DAX跌2.97%,富时100跌3.65%。至于亚太地区,股票市场也表现不佳。

(国庆期间海外主要股指表现,资料来源:wind,招商证券)

债券市场,美国10年期国债收益率于10月1日、2日连续下跌,刷新三周低位;10月3日,2年期国债收益率跌至2017年9月以来新低。作为全球最大国债市场,美债收益率的波动传递出一个清晰的信号——全球经济增长陷入停滞,通胀预期不断萎缩,大量资金涌入流动性较强的债券市场。

商品市场,在避险需求上升、债券收益率下降、美元下跌的三重支撑下,现货黄金突破1500大关,最高触及1519.20美元/盎司,同时现货白银也持续拉升。国际原油也出现大幅下跌,布伦特原油跌4.28%,NYMEX原油跌5.19%。

与此同时多国央行在十一期间宣布降息,其中,澳洲央行10月1日宣布下调官方现金利率25个基点至0.75%的历史新低,并暗示如有必要准备采取更多行动;印度储备银行(RBI)10月5日将基准回购利率下调了25个基点至5.15%,这是今年连续第5次下调基准回购利率。而欧洲央行方面,已经在9月使出了浑身解数进行宽松。随着世界经济开始放缓,人们将看到更多的降息。

10月7日,世界银行行长David Malpass表示全球经济前景正在恶化,“全球增长正在放缓,现在世界经济看起来甚至比世行6月份时预测的2019年增长2.6%还要弱。”

美国经济进入衰退的概率很高

应该说,引发这一波全球经济动荡的诸多因素中,美国经济数据警报是关键。

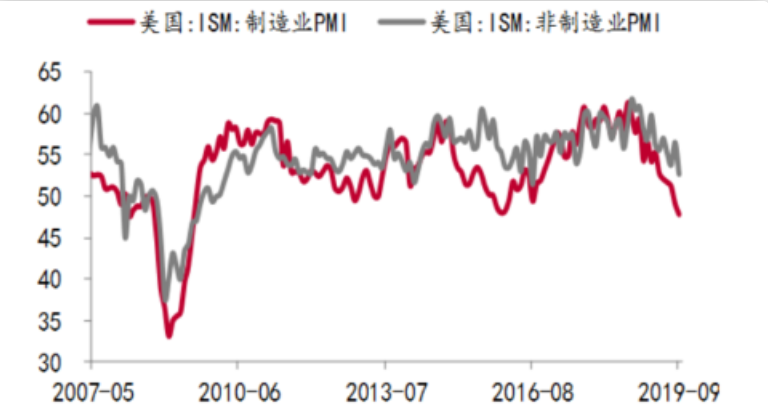

美国供应管理协会(ISM)10月1日公布的数据显示,9月制造业PMI由上月的49.1下滑至47.8,创下2009年6月以来的最低水平。截至2019年9月,制造业PMI指数已经连续6个月下跌,这意味着美国制造业投资增速未来可能继续下行。而10月3日公布的9月ISM非制造业PMI也下滑至52.6,虽仍在枯荣线之上,但也创下2016年8月以来的新低,显然美国生产端持续走弱。

(图:美国ISM制造业PMI和非制造业PMI,数据来源:wind,中泰证券研究所)

10月4日美国公布的9月非农新增就业数据(13.6万人)也不及市场预期,已经连续2月下滑。今年1至9月,美国新增非农就业人数月均16.4万人,较2018年月均的22.3万人出现下滑。虽然 9月失业率达到3.5%,创1969年12月以来新低,但私人非农企业员工薪酬一改前期回暖趋势,开始回落,未来也会影响消费需求。

除了上述高频先行数据,美国经济的风险更多体现在它的结构性问题。

今年第一、二季度,美国GDP环比增速折年率分别为3.1%与2.0%,其中,私人消费的贡献分别为0.8%与3.0%,私人投资分别为1.1%与-1.2%,净出口的贡献分别为0.7%与-0.7%,私人投资与净出口对经济增长的贡献率在第二季度均由正转负,且下降幅度大。这意味着特朗普政府得减税政策并未带来企业投资的持续复苏,企业投资未来可能成为拖累美国经济的重要因素。

不仅如此,美国密歇根大学消费者信心指数在2019年8月跌破了90(该指标上次跌破90还是2016年10月),这意味着未来一段时间消费对经济增长的高贡献恐怕也难以为继。这就是说,未来美国投资与消费有双双走弱的可能。

实际上,市场担忧美国经济衰退得信号很早就发出了,今年3月,3月期美债收益率升破10年期美债收益率,收益率出现倒挂。而在过去的50年里,发生过6次3月期美债收益率超越10年期美债收益率的情况,平均在出现倒挂信号的311天后美国会陷入衰退。

虽然美联储认为这种情况只值得“轻度担忧”,但到了7月,美联储十年来首次降息,并在9月底连续向市场“放水”近6000亿美元,这也是美联储10年以来首次在货币市场如此大规模操作。目前美联储对是否进一步降息仍在观望,并为未来的经济下行节约政策子弹。一旦美国劳动力市场、通货膨胀与经济增速同时下行,美联储预计将加快降息节奏。

现在说美国经济就要陷入衰退还为时过早,但衰退是不可避免的,很多分析师认为,在下次大选之前,美国有40%的概率会经济衰退。

更多悲观气氛笼罩全球经济

事实上,除了美国经济衰退的风险外,还有一些重要因素也是近期市场动荡的推手。

首先就是全球贸易摩擦。这不仅指中美之间的贸易摩擦,更因为欧盟与美国贸易关系的恶化。由于有关欧盟补贴航空业的贸易争端达不成和解,10月2日美方宣布将于10月18日起向欧盟的飞机征收10%关税,对其他工业和农业商品征收25%关税,征税商品总值约75亿美元。欧盟立刻表态,欧盟已经做好反击的准备,如果美国对欧盟商品加征关税欧盟将进行报复,而且征税商品加码至120亿美元!

事实上,在美国眼里,无论是经济体量,还是科技水平,欧盟都是比中国更难对付、更要打击的竞争者。有分析就认为,一旦美国与欧盟打响贸易战,损失将超过美中贸易战,因为美欧贸易战将削弱美国企业的欧盟市场份额,比美中贸易战后果更“可怕”。穆迪首席经济学家赞迪(Mark Zandi)指出,如果贸易局势在今年年底之前无法得到有效缓和,那么美国经济衰退几乎不可避免。

而对欧盟来说,更大的麻烦还不仅仅是与美国的贸易争端。

10月3日公布的欧洲各地PMI数值显示,欧元区、德国和英国数据均低于预期。其中,欧元区9月制造业PMI终值录得45.7,连续8个月位于荣枯线下方,并创下2012年10月以来的最低水平;欧元区9月CPI年率初值录得0.9%,亦低于预期。德国制造业PMI为41.7,同样属于2012年以来低点。德国主要经济智库已经将2019年德国GDP预期增速从0.8%下调至0.5%,将2020年GDP预期增速从1.8%下调至1.1%。

9月英国综合PMI从49.7跌至48.8,显示收缩速度加快,而这很大程度上也是英国可能“硬脱欧”带来的负面影响。目前距离10月31日英国脱欧最后期限已经时日不多,但因为在北爱尔兰边界问题上分歧严重,英国与欧盟的僵持状态仍在继续。10月2日英国首相约翰逊公布最新脱欧方案后,欧盟方面反映冷淡,包括德国总理默克尔在内的一些欧盟领导人认为双方达成协议“基本上不可能”。

现在英国正在提议一份“精简版自由贸易协议”,以期打破谈判僵局,但欧盟认为英国的建议案距离保证有序脱欧的要求相差甚远。越来越多的人相信英国最终可能无协议脱欧。

英国脱欧对于欧洲经济来说本来就是一个负面影响,会摧毁很多旧有的经济制度,重新建立经贸合作,一旦英国脱欧谈判最后崩溃,将成为双输结局,让欧盟已经疲软的经济雪上加霜。

综合来看,当前全球市场出现的震荡,只是未来更大不确定性的前奏。短期来看,新一轮中美经贸高级别磋商如果不能达成“部分”贸易协议,如果美欧贸易摩擦加剧,如果英国硬脱欧成真,美欧股市可能出现新一轮暴跌,世界经济也将遭受更多冲击和影响。而从长期来看,全球经济的增长已经到了周期末尾,经济下滑会来临,环境风险更高,而各国央行的刺激力量已经走到尽头,投资者面临更大的非对称风险,投资组合需要更加分散以应对未来的不确定性。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/3178/

微信扫一扫

微信扫一扫