文|家族办公室杂志

3月14日,巴塞尔艺术展和瑞银集团联合发布《2024年巴塞尔艺术展与瑞银集团环球艺术市场报告》,报告提及,2023年,全球艺术品市场销售额回调至约650亿美元,较去年减少4%,但中国艺术市场销售额增长9%,达到约122亿美元,跃升至全球第二大艺术品市场。

1. 除中国外,全球艺术销售总额下降

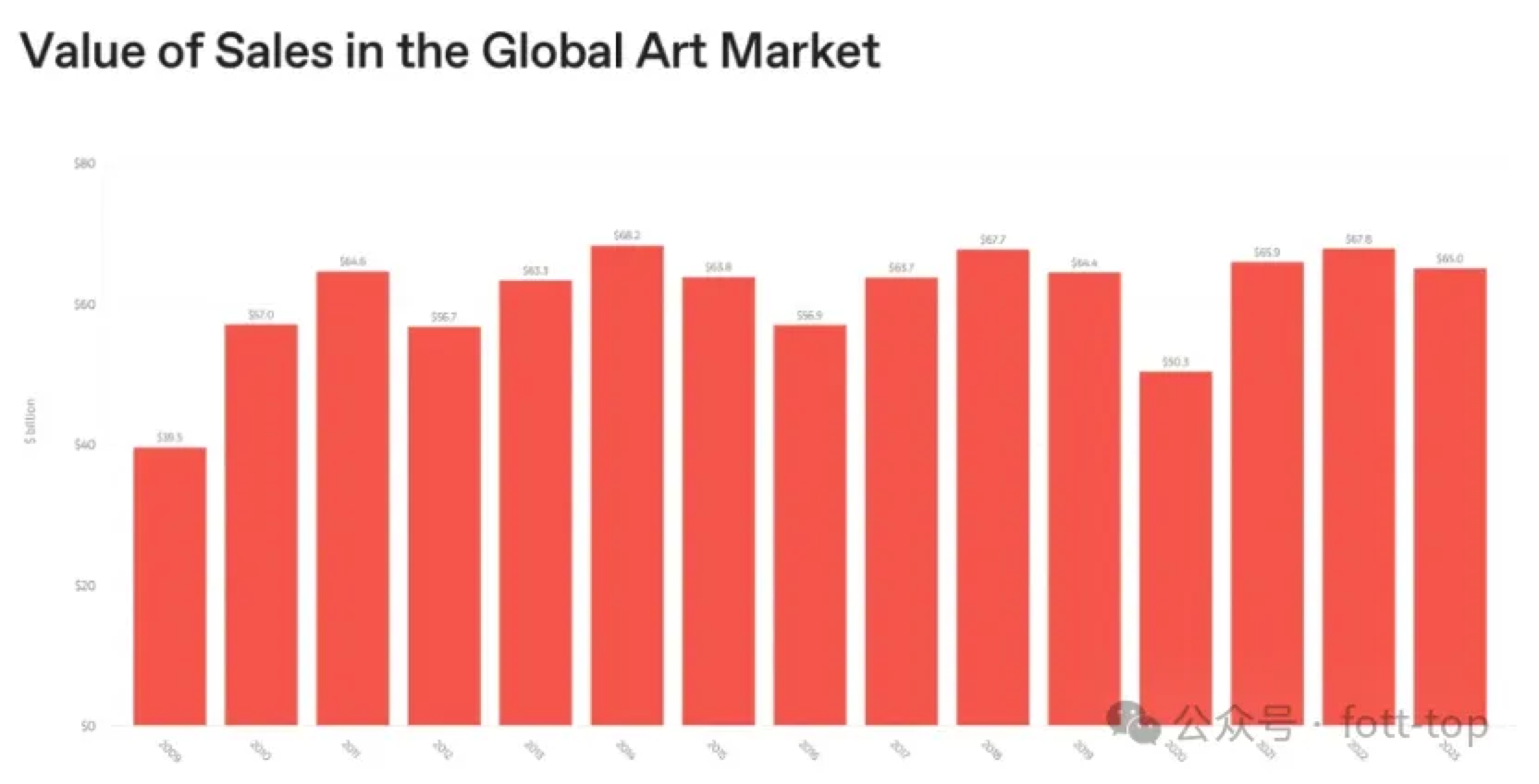

全球艺术品销售额从2022年的678亿美元下降了4%,至约650亿美元,但仍高于2019年疫情前的644亿美元。

除中国外,所有主要艺术市场的销售总额都出现了明显下降。但在较低价格艺术品市场的推动下,整体艺术品交易量比2022年增长了4%,达到3,940万件。

报告指出,制约艺术市场发展的因素包括:高位价格水平的艺术品销售量减少、高通胀率和高利率、部分地区国际局势紧张等。报告的受访者还提到了物流和租金等成本的上涨。

2009年-2023年全球艺术市场销售总额

2.中国是唯一一个在高端市场实现增长的国家市场

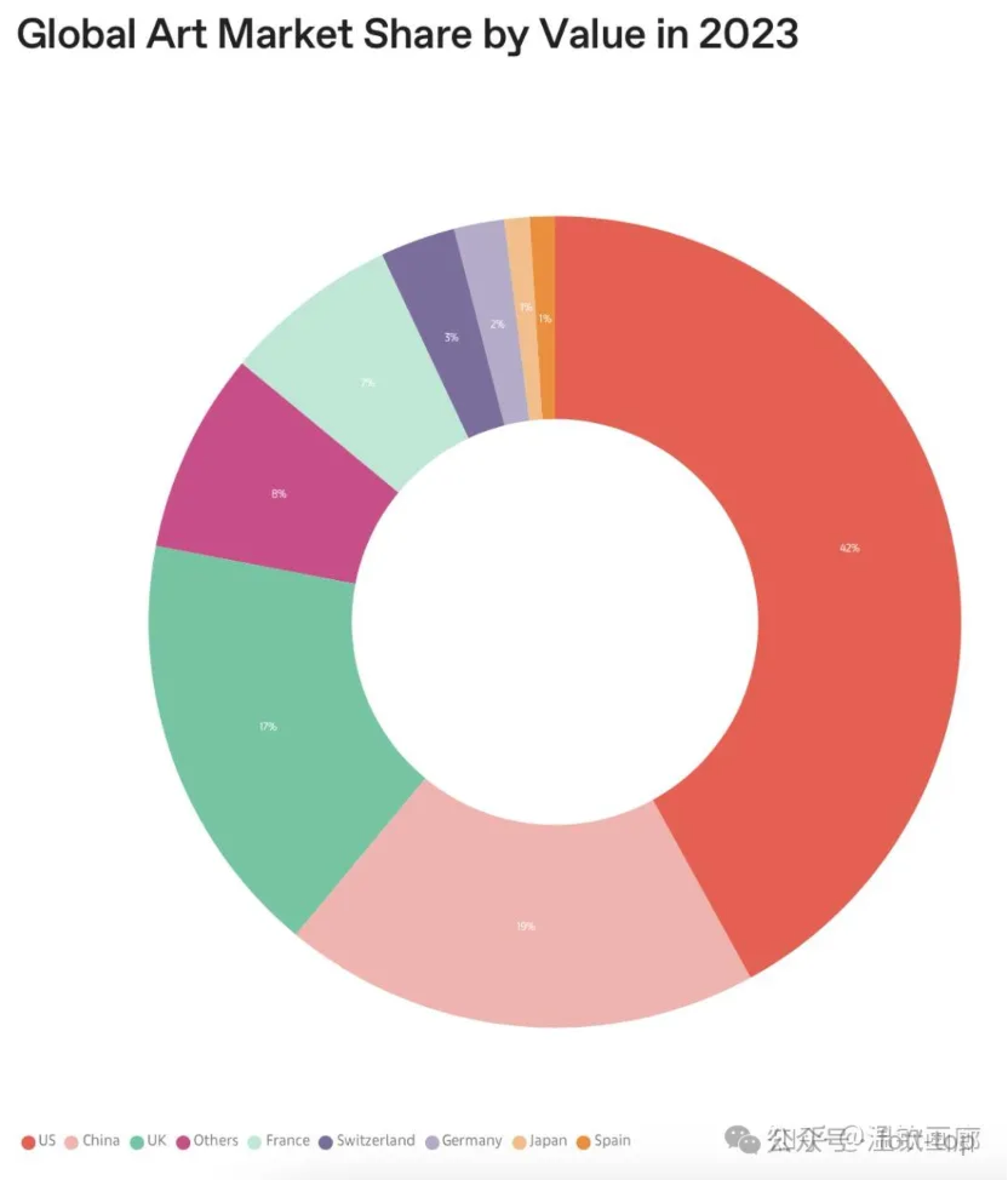

中国(包括中国大陆和香港)艺术市场的销售额从去年的112亿美元大幅增长9%,一跃成为全球第二大艺术品市场,份额上升至 19%。

中国在2023年摆脱了疫情影响后,拍卖行业再上半年的表现尤为强劲,过去累积的艺术品存货纷纷涌入拍卖市场,香港的主要展会及展览亦恢复原有规模。但在2023年下半年,估计因市场预期中国大陆,估计因市场预期中国大陆经济增长放慢,房地产市场持续下跌,影响市场步伐调控,销售放缓。

美国继续保持全球艺术市场的领先地位,占全球艺术品销售总额的 42%,达272亿美元,但同比下降 3%。英国则跌至第三位,份额为 17%。法国以 7% 的份额稳居第四。

与此同时,英国的艺术市场则从2022年的119亿美元锐减至2023年的109亿美元,降幅达8%。作为另一个昂贵艺术品的拍卖中心,英国受到较高价格艺术品交易下降的严重影响。

3.小画廊销售增长,成本上涨导致高端市场疲弱

经过连续两年的增长后,2023年画廊销售放缓,累积价值下调3%至略低于361亿美元。略低于半数(49%)的画廊表示,2023 年的销售额高于疫情前的 2019 年,21% 的画廊表示销售额与 2019 年持平,30% 的画廊表示销售额低于 2019。

不过,年营业额少于50万美元的小型画廊的平均销售取得11%的显著增幅,扭转了整体走势;相反,由于买家转趋审慎,高端市场销售疲弱,营业额超过1000万美元的市场领军者的销售额平均下跌7%。

成本上涨是过去两年画廊面临的主要挑战之一,持续上升的通货膨胀也使运营成本(包括租金和工资支出)水涨船高。面对2023年销售放缓和需求不稳定的状况,越来越多的企业表示盈利能力有所下降,其中40%的企业盈利能力低于2022年(同比增长8%),31%的企业盈利能力与2022年持平,29%的企业盈利能力高于2022年(同比下降10%)。

当被问及2023年及以后业务中面临的最大挑战时,政治和经济的不稳定性以及其对市场需求的影响位居第一;维持与现有收藏家的关系排名第二;参加艺博会的旅行成本被认为是第三大挑战。

4.拍卖行面临更大的挑战

与艺术经销商相比,公开拍卖的销售额下降更为明显。公开拍卖的销售额下降了7%至251亿美元,而艺术经销商的下降幅度为3%。如果不是中国在2023年上半年举行的拍卖会上带来了2022年因疫情取消的拍品,整体拍卖的缩减可能会更严重。

拍卖行的私洽销售额同比增长了2%,这是因为在市场不确定的情况下,寄售人显然选择了避开公众视线。

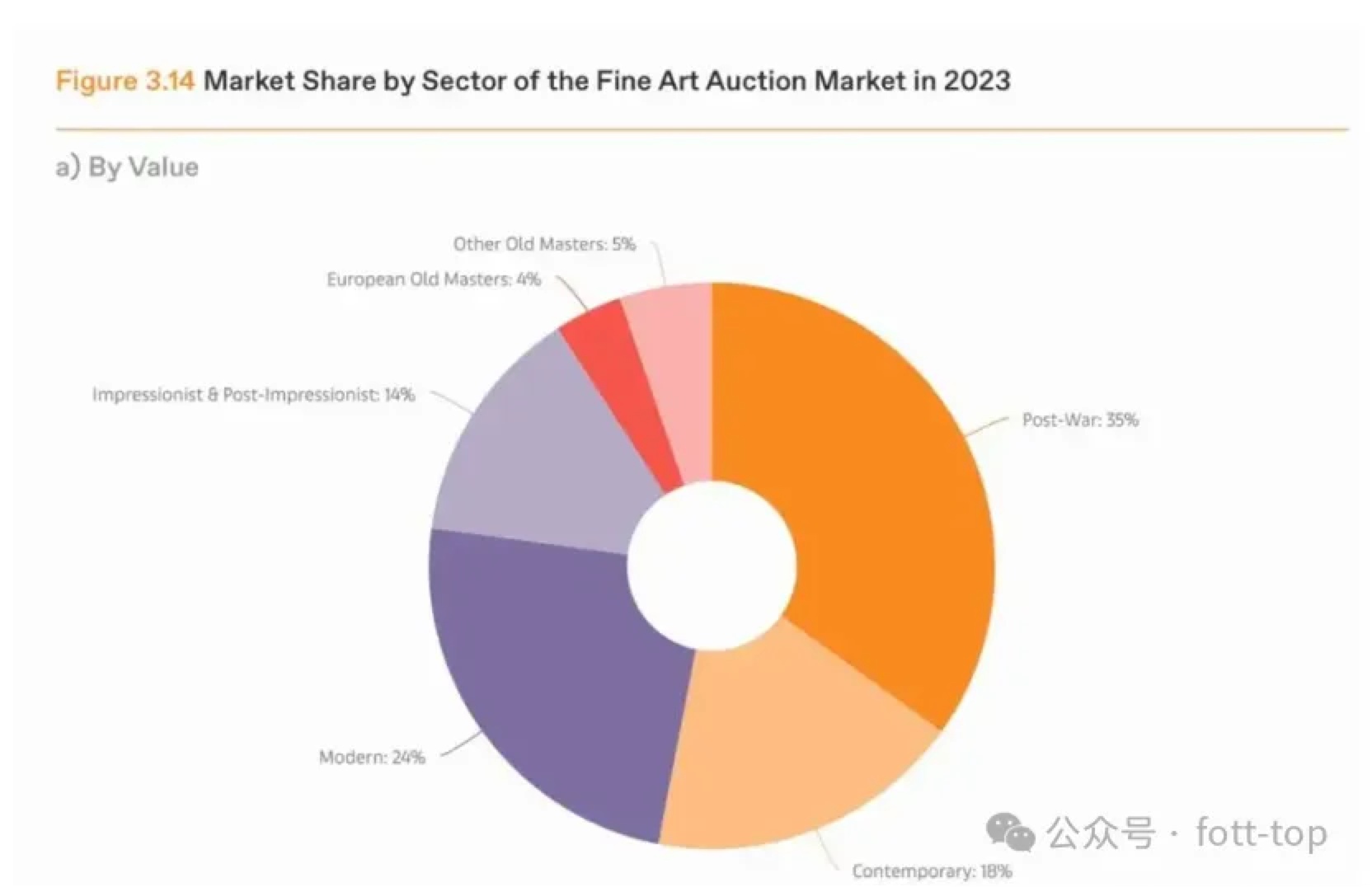

2023年各拍卖板块的销售额份额

5. 战后与当代艺术、古典大师作品仍是拍卖主要板块

2022年,高价位艺术品销售强劲,创下了历史新高,而2023年上半年,高价位艺术品的销售却有所减少。

不过,战后与当代艺术仍然是2023年艺术品拍卖市场的最大板块,占全球拍卖总额的53%和销售量的55%。该领域的总成交额达到65亿美元,较2022年下降16%,这是自2021年的峰值78亿美元以来的第二年下降。较早的战后艺术占成交总额的66%,而当代艺术占比34%。

现代艺术占拍卖成交总额的24%,同比增长2%。在疫情复苏后的最近两年,销售一直呈现放缓的趋势;印象派与后印象派艺术占拍卖成交总额的14%,同比下降4%;在古典大师作品板块,2023年中国艺术市场的回暖推动了其销售份额的增长,达到11亿美元,增长15%。

6. 传统媒介仍为主流,数字艺术份额大幅下降

虽然数字、电影和视频艺术的销售份额在前几年有了显著增长,但在2023年出现大幅下降,从2022年的5%跌至不到1%。

鉴于市场环境的不稳定性和风险规避情绪的高涨,绘画、雕塑和纸上作品等传统媒介的销售额继续保持稳定,占画廊销售总额的86%,较2022年增长了4%。

7. 线上市场领域正在逐步走向成熟,找到了自己的位置

尽管市场不景气,但2023年线上交易额持续增长7%,总额达118亿美元,占市场的18%,与其他行业保持一致,并且高于2022年16%的市场份额。

增长最快的是通过画廊自己的在线渠道和网站销售所占比例的增加,在2023年达到了20%,较2022年的12%有所提升。

8.艺术经销商和拍卖行对2024年保持乐观

展望2024年,36%的艺术经销商预计销售额将上升,而48%的经销商预计销售额将保持稳定,16%的经销商预计销售额将下降。2022年底时,规模较小的经销商表示最乐观,而在2023年,规模较大的经销商则持有很高期望,其中54%预计销售额会增加。

拍卖行业对于2024年的乐观程度也相对较高,有38% 的中型企业预计销售额将有所提高,高于画廊行业,但仍低于 2022 年的比例( 48% )。这些企业中只有很小一部分(4%)预测拍卖销售额会有所下降,这一比例较 2022 年的 24% 大幅减少。

备注:本文综合编辑自巴塞尔艺术展《解锁2024年巴塞尔艺术展与瑞银集团环球艺术市场报告的七大要点》和温钦画廊《2024年巴塞尔艺术展与瑞银集团环球艺术市场报告》以及21世纪经济报道《瑞银报告:中国艺术市场销售额去年逆势增长9%,升至全球第二大市场》。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/31456/

微信扫一扫

微信扫一扫