全球经济一体化的今天,家族成员如何做出跨国税务筹划,身份选择,并实现资产的保全?

当下,国内经济增速放缓,优秀投资标的渐少,投资环境较不稳定,使得很多富豪家族将目光投向海外。为了资产的增值保值和更便利的投资渠道,以及更加优惠的税收政策,再加上很多家族子女本身已在海外接受高等教育的先决条件,越来越多的富裕家族寻求海外身份,用于资产保全及税务规划。

针对一些家族所面对的跨国税务筹划问题,资诚联合会计师事务所税务法律服务营运长郭宗铭分享了他所了解的一个案例。

- 案例背景

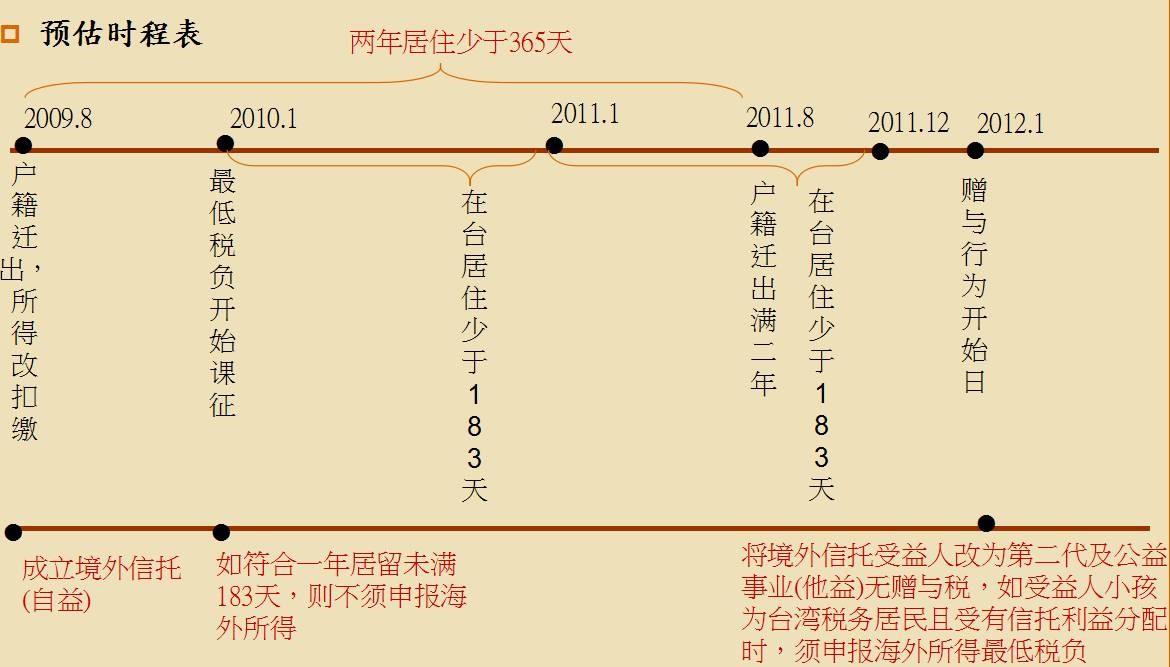

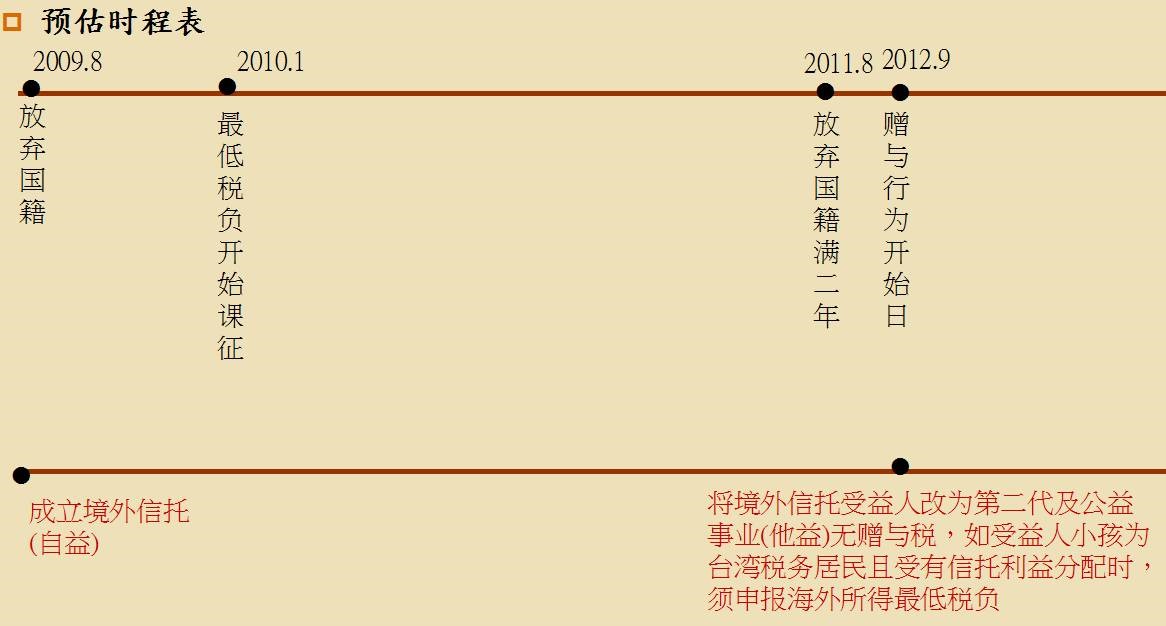

这位客户全家持有台湾护照。台湾自40年前起开始征收遗产税,2009年1月23日起,台湾遗产税税率从50%调降为10%。同时,台湾自2010年起实施海外所得课税(最低所得税负),包含海外所得、保单、证券交易所得、期货交易所得等,最低所得税负税率为20%,综合所得税率自2015年从40%调涨至45%且将公司阶段所缴纳的税抵税额也从全额改为减半,实质税率增长至50%。

这个家族的成员经常往返于台湾及中国大陆之间,且资产大部分由海外控股公司转投资大陆,部分资产位于台湾。该家族横跨不同产业,包含不动产、电信、食品等。家族成员各有分工,但家族成员性格差距很大导致影响家族运作效率。目前家族成员已超过50人。家族事业体仍由第一代(50-60岁)负责经营,第二代有部分成员(30-40岁)已进入事业体,第三代也已陆陆续续出生。家族希望能藉由成立海外信托,来建立一个共同保全与控制资产之平台,顺利将资产作适当管理、运用及传承予第二代,并参与公益慈善事业。

因海外所得课税制度,客户希望降低或免除海外所得在台湾的申报与课征,减轻未来台湾遗产税或赠与税负担,并且提供家族资产及家族企业统一管理决策机制。在规划过程中须配合身份调整相关法令要求,成立家族办公室及5个委员会并设置办公室主任秘书,统筹办理家族事务。

- 客户面临的主要税负

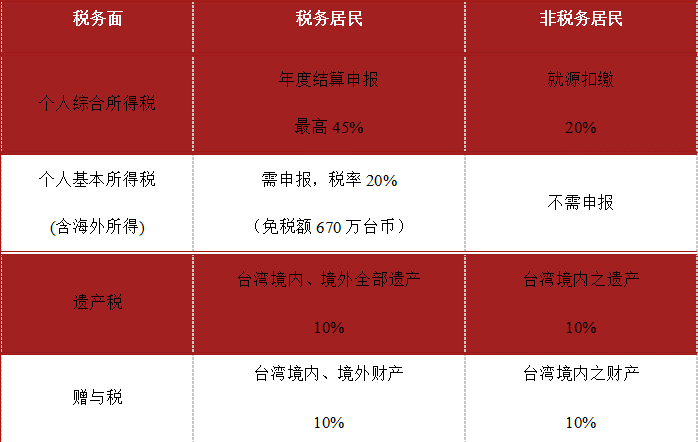

所得税

台湾税务居民需申报海外所得,包含薪资所得、执行业务所得、财产交易所得、利息所得均需在台湾进行申报。台湾个人税务居民有两项认定原则,在台湾有住所且经常居住在台湾境内,或在台湾没有住所但在一个课税年度内居住满183天。客户的主要资产在台湾境外,需要处理在台湾申报海外所得的要求。台湾依所得来源地不同向税务居民课征不同税率,所得来源地分为台湾、中国大陆、港澳和海外4种类别。台湾及中国大陆的所得被认定为综合所得,税率为0-45%,香港澳门及其他国家所得被认定为海外所得,税率为20%且有免税额度。

遗产税与赠与税

若客户持有台湾籍,但经常居住地在境外,或客户放弃台湾籍2年后,则只有在台湾境内的资产需要申报缴交遗产赠与税,海外资产无需申报。

解决方案(境外信托架构+税务身分调整)

境外信托架构

身份调整

方案一:客户不变更身份,仍然持有台湾户籍及国籍。若采用此方案,则客户每年在台湾居住时间不能超过31天,不符合客户的需求。

方案二:客户放弃户籍成为非经常居住在台湾境内之国民。

方案三:客户放弃台湾国籍。

客户面临具体家族成员中哪一位放弃国籍的抉择,且应衡量放弃国籍对社会形象的影响。

建立家族治理制度

另外,建议客户建立家族治理平台。首先,制定家族宪法明确家族价值观,如何认定家族成员,如何选择家族董事会成员,如何培养家族接班人,以及如何分配家族事业所得给每一位家族成员,达到兼顾家族企业经营照顾家族成员。其次,建立信托机制,明确家族各代之间的传承机制,并模拟规划未来第五代家族成员安排。再次,着手生前赠与规划,利用特别股。最后,为家族成员制定遗嘱,避免未来遗产继承纷争。

建设公司治理平台达成企业永续经营。对集团公司组织重组,包含集团组织架构重组、建立家族股东会与董事会、分业分管机制、重大决策共同管理机制及各事业体防火墙,并建立信托机制。

建设税务管理平台达成税务风险管理。依据家族成员国籍进行不同的税务管理,对集团组织重组进行税务管理。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/3138/

微信扫一扫

微信扫一扫