12月1日,惠裕全球家族智库与高端机构会员和祺家族办公室一起展开线上机构会客厅,就税务合规趋势与家族办公室投资架构涉税要点进行了剖析解读。

和祺家族办公室税务合伙人、中弘传智深圳创始人、原德勤会计师事务所税务专家王锐先生带来了《如何正解税务合规的大势所趋》分享并帮助大家对当前存在市场的一些不对称消息进行辨别。

网传税务新闻大多是谣传

朋友圈里关于税务的新闻比较抢眼球,经常会有不同的人分享不同的一些新闻,有很多人看见有一个新闻就进行转发。其实你转发的这个新闻本身可能就是错误的。

11月份,一则“中国针对高净值人群(净资产或银行存款在1千万元以上),成立了高净值人士管理局,展开了高净值人群专项稽查行动”的信息在朋友圈转发,甚至引起移民恐慌。其实这是一个谣传,我们国家没有成立这个所谓的高净值人事管理局。

另外在深圳试行房地产税的新闻也是谣传,其实到目前为止还是没有出来。

最近网上疯传新出台的弃籍税也是一个不折不扣的谣传。虽然我国2018年出台的个人所税法规定第一次提到相关的弃籍税内容,但内容本身跟网上谣传的内容天差地别。2018年个税法里面提到纳税人因移居境外,注销中国户籍的应当在注销中国户籍前办理税款清算。意思就是说你如果要移居境外,那你应该在移居境外前把税款清算好。如果过去有欠税的,那你要在注销户籍前把税款补交齐。如果你是个人或者作为法人代表,没有结清税款滞纳金,又不提供担保的话,税务机关可以通知出境的管理机关阻止其出境。

总的看,中国的税务监管环越来越严,但中国不是个例,放眼全球也如此。其实全球都有一个反避税的税务行动,各个国家的税务局都在加强税务的征管,采取各种措施来应对纳税人的一些避税措施。

大家如果想了解第一手的税务新闻,建议大家多关注官方的信息,特别是我们国家税务总局的官网,还有当地的税务局官网,上面的信息比较权威。

金税四期改革的方向

在中国我们现在讨论比较多的是金税四期。其实整个金税四期还没有上线。网上也有大家的一些猜测。通过比对官方信息,我个人理解:

第一, 针对于社保业务的监督,以后税务局报税同时也征收社保,税局可以把社保的缴纳情况跟纳税的情况做一个比对。

第二, 在各种税局的官方新闻里都有提到,信息收集、分析和共享,比如说跟工商局去共享公司的设立、变更、股权等相关信息。跟公安局共享个人户籍等相关信息,跟房产机构共享房产相关的数据;跟银行之间启动数据共享。通过这些方式,税局会拿取到更多的数据,进行大数据的分析找出纳税人可能潜在的一些问题。

第三, 加强公司跟企业的人员之间的识别。比如说一个公司注册法人,相关法人的个人账户,跟他企业之间的账户,可能以后会受到更多监管。

第四, 税局希望逐渐把数据上云,走智能报税的方向。比如,个税的汇算清缴,以后有可能税局会搜集好各种信息,直接让你填报个税。在清缴的时候,会发现有一些数据已经在里边了,你只要去确认税局的这些数据是否正确就可以完成自动算税和税务申报。从税局的角度来讲,一方面加强了对纳税人的监管;另外一方面也便利纳税人更方便快捷进行税务申报。

最近推一个全电发票,就是说以后不需要纸质的发票了,全都是信息流的电子发票。现在全国进行试点,有些地方已经开始用了。估计以后全国都会使用全电发票,因此,也会有更多信息可以直接收集到税务局的系统里边。

税制改革未来的一个方向就是从过去的“以票治税”过渡到“以数治税”。随着税局的信息系统大数据的分析能力和取得能力、共享能力增强,整个的监管环境越来越严,纳税人避税的手段越来越受到监管限制。

税制改革有试点,不要太焦虑

最近,有很多人在鼓吹各种焦虑的新闻,实际上我们的税制改革从来不是很突然的一个东西。在很多年前,相关的税制改革方向就已经在逐步的推出,有一些甚至是在十年前就已经提出来,一直延续到今天,大家不用过于恐慌。

通常来讲,出台一个重大的税务政策,往往在很早之前就会有提法,会进行试点,成功之后再去推向这个全国。

第一个就是合理调节过高收入,完善个人所得税制度,规范资本性所得管理。这一块重点就是说纳税税种,就是个人所得税怎么完善?怎么规范呢?其实针对的最主要的是关于资本性所得。资本性所得主要是指持有一个企业取得的分红,或者转让一个企业股权取得的股权转让收入。最近几年,税局对于股权转让的个人所得税监管在不断地加强,这是税务风险比较高的一个领域。

第二个就是积极稳妥推进房地产税立法和改革试点。这个提法其实也是从前几年开始,至于什么时候会出来其实大家谁也不知道。

第三个就是加大消费环节税收调节力度,研究扩大消费税的征收范围。我国最主要的税种叫增值税,也有一些国家把我国的增值税叫做消费税。我国的消费税不是对所有的商品都征收的,只是对一些资源性商品、奢侈性的消费,比如说烟酒、高尔夫等。其实现在征收消费税的范围是比较少的,绝大多数的商品是不涉及到消费税的。以后消费税的征收范围可能会加大,有一些商品的消费税税率进一步调节。

今年有一个新闻是财政部关于深圳探索创新财政体系的意见,提到深圳要做好国家重大税收改革工作和研究课题,继续当好改革的排头兵,努力为全国创造更多可复制可推广的制度经验。从这一条可以看出来以后如果国家会有一些重大的税务改革的话,很有可能从深圳开始试点,如果成功了可能会复制推广到全国。

二十大税务关键词

二十大报告里边直接关于税务的新闻其实是比较少。在二十大报告的辅读辅导读本里边其实有几个与税相关的内容。

其一,完善个人所得税的制度。比如说一个老板有工资收入一百万,按照3%到45%的税率来纳税;同时他也有股权转让的收入五百万,按照20%进行纳税。现在纳税是按分类征收的制度。以后国家可能希望逐渐把这些分类能够放在一起,叫做综合征收。在这种情况下,这个老板整体的收入就是六百万,按照收入进行累进征税,这是未来的个税改革的一个方向。

其二,优化税制结构,坚持以共享税为主体的收入划分制度。这个主要是指国家财政跟地方财政的分法,跟纳税人本身其实关系不太大。

其三,健全以所得税和财产税为主体的直接税体系是比较值得关注的一个大的税务改革的方向。

其四,深化增值税的制度改革。我国增值税税率是一直在降,已经从17%降到13%,未来也许还有进一步下降的空间。比如说,现在如果公司有一些贷款利息支出的话是不能够进行增值税的抵扣的,那未来像这种不能抵扣的一些科目也许会纳入到抵扣的范围,完善整个增值税抵扣的链条。同时,大家已经看到了今年其实有一个重大的一个节税措施,就是增值税的留抵退税。这一部分的话,大家其实已经能感受到一些税制改革红利了。

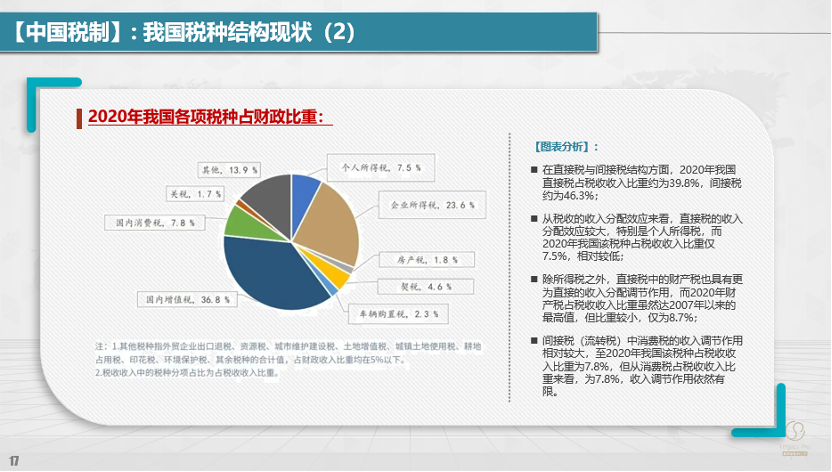

我们重点看一下未来税制改革的一个大的方向,整体上来讲有两种,一种叫做间接税,另一种叫做直接税。

间接税,以我们国家为例,就是增值税、消费税等,直接税就是个人所得税、企业所得税等。间接税是相对来说的,直接税就是纳税人的直接税收负担,直接从你这里收税。我国的直接税跟间接税的比重跟别的国家是不太一样。

我国的直接税的比重一直是一个上升的趋势,但整体讲的还没有间接税的比重高。我国在税制改革至少在十年前就提出要提高直接税的比重,整个税制改革的思路实早都定好了。

通常来讲,直接税主要就是个人所得税和企业所得税。而企业所得税在国家的占比,相比别的国家来讲其实是不低的。因此,从加大直接税的比重来讲,更有可能在个人所得税的比重上进行提高。现在大家经常听到共同富裕这个提法,共同富裕的实现过程中,税收是二次分配非常重要的一个调节手段,跟我刚才提到的这个税制改革的方向是一致的。如果能够提高个人所得税占整体税收比重的话,其实同样起到了调节贫富差距的目的。

股权投资架构涉税要点

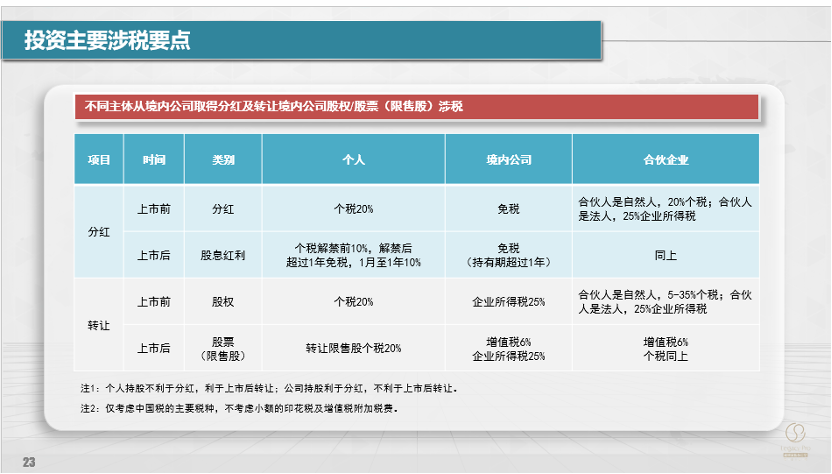

投资的不同主体在做股权投资的时候会有不同的税收影响。

一般的话,投资会三种主体可以考虑:

其一,个人。个人如果从被投资的公司取得分红的话,在上市前是按照20%来进行交税的;如果上市之后的话会有一些不同的政策,解禁前是10%,解禁后超过一年免税,解禁一个月到一年之间是10%这样的税收政策。个人如果要转让公司的股权的话,是按照20%来交的,不管是上市前还是上市后都是按照20%来交的。

其二,有限责任公司。在国内成立一个有限责任公司进行投资,从被投资公司取得分红,如果是居民企业之间的话是免税,如果上市之后超过一年也是免税的。有限责任公司转让被投资公司股权的话,一般企业所得税是按照25%进行征收,跟个税有所区别。如果是公司投资的公司非常幸运上市了,然后在二级市场上卖股票,除了所得税之外,还会增加一个6%的增值税。

其三,合伙企业。不管是分红还是转让股权,合伙企业本身的是不征税的,它是先分后税,把相应的一个所得分到这个合伙企业的合伙人,再由合伙企业的合伙人来履行纳税义务。

合伙企业的合伙人如果是自然人,分红按照20%交个税;如果合伙人是一个企业的话,按照25%来缴企业所得税。我们可以对比分析一下,如果用是一个有限责任公司直接来投资一个公司的股权,一般通常情况下分红是免税的;如果中间一个有限责任公司夹了一个有限合伙,然后再投到一个有限公司的情况下的话,那分红免税的政策就适用不了,结果导致要多交一个企业所得税。这是有限合伙架构里边的劣势。

对于有限合伙企业转让公司股权的话,如果合伙人是自然人,是按照5%—35%来征税;如果合伙人是企业的话是按照25%方案来交税。如果是上市之后的话,就多了一个增值税,跟公司是一样的。

值得一提的是,过去很多企业用合伙企业来进行股权投资。正常的话应该是按照35%来交税的。很多人会把合伙企业注册在一个所谓的税收洼地,采取核定征收的方式来降低个人所得税。过去这种操作挺普遍的,但是这么做其实不代表正确。

在2021年国家税务总局的公告里明确进行股权投资的合伙企业、个人独资企业是不适用合并征收的方式,一律用查账征收的方式来征个人所得税,堵死过去按照核定征收把35%税率降到很低的这种筹划空间。如果再有人说可以按照核定征收来进行纳税这种提法的话,肯定是错误的提法。

简单总结一下,国家的税务征管环境是趋严的。整个大方向实际上都是有公开信息,有迹可循的。希望大家尽量去多看一些官方的信息,多看一些专业信息渠道。

微信扫一扫

微信扫一扫