《2023 中国保险金信托创新发展白皮书》,契合信托三分类的精神,从行业创新发展的方向入手,提供了独特的视角,揭示了国内保险金信托行业发展的十大关键发现,并提出了行业标准化的建议和构想。

作为一种涉及保险、信托和银行等多个环节的综合财富管理工具,保险金信托自2010年初被引入中国内地以来逐步被接受和认可,与之相关的多元化需求亟待满足——身处逆全球化、地缘冲突、人口老龄化加剧等复杂因素交织的环境中,财富人群更加重视财富保值增值、风险隔离、规划与传承,以应对不确定性带来的冲击,养老、教育、医疗等细分的场景化需求也亟待满足。

发展至今,保险金信托已非新鲜事物,尤其近两年逐渐明朗的监管环境、愈发迫切的客户需求以及持续迭代的服务模式等,推动保险金信托迎来了历史性新机遇。

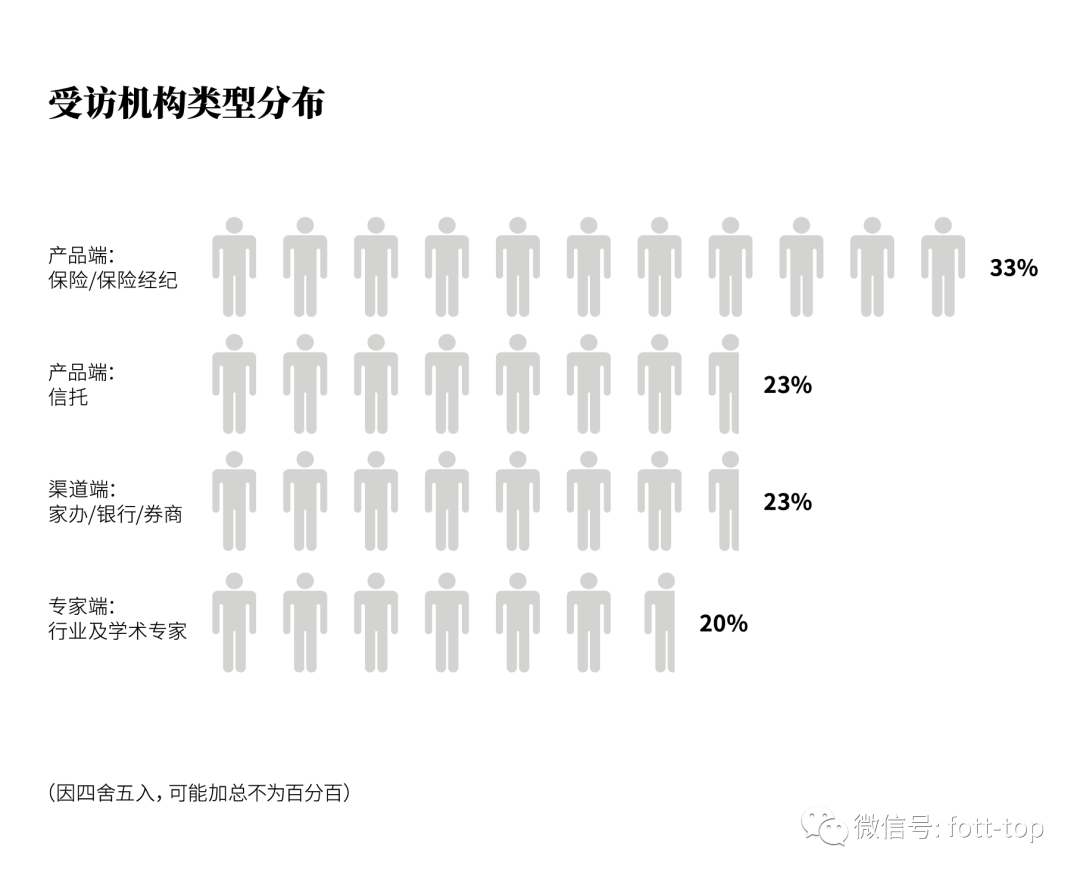

顺应时代变化、行业发展以及财富人群新需求,惠裕全球家族智库携手国投泰康信托对保险金信托展开深度调研,并发布《2023中国保险金信托创新发展白皮书》,从需求、供给、监管等维度出发,聚焦保险金信托需求变化、应用场景、创新实务、机构间合作模式等,希望对财富人群的决策方向形成指引,对行业的蝶变与创新有所助益。

《2023中国保险金信托创新发展白皮书》,有十大关键发现,让我们抢先一睹为快——

《2023中国保险金信托创新发展白皮书》,有十大关键发现,让我们抢先一睹为快——

关键发现一:保险金信托身份得到官方认定 市场潜力巨大

根据《关于规范信托公司信托业务分类的通知》,保险金信托归入财富管理服务信托,意味着保险金信托首次得到了监管层面正式认定。

近66%的受访机构表示,已开展保险金信托业务,约31%的受访机构表示在一年内有计划进入该领域。目前,业务正在呈现多元化、复杂化趋势,行业亟待建立更加严格的标准化操作指引。

关键发现二:保险金信托在高净值客群渗透率提升

中国高净值人群对保险金信托的接受度日渐提高。其中,40-60岁(含)群体对保险金信托显示出更迫切需求。

在开展保险金信托业务的机构中,渗透率0%-5%(含)的受访机构占比约40%,渗透率在15%—30%(含)的受访机构占比约25%。

关键发现三:保险金信托为中等收入群体提供资产配置新路径

资产风险隔离、家庭财富传承是客户设立保险金信托最为核心的目标。相较于家族信托较高的设立门槛,保险金信托可实现较小金额设立信托,为中等收入群体打开了传承之门。

约85%受访者认为,安全保障是客户成立保险金信托时最看重的优势。此外,增值服务、税收筹划、投资增值也是客户设立保险金信托的考虑因素。 关键发现四:客户对保险金信托认知虽有提升但落地时仍有顾虑

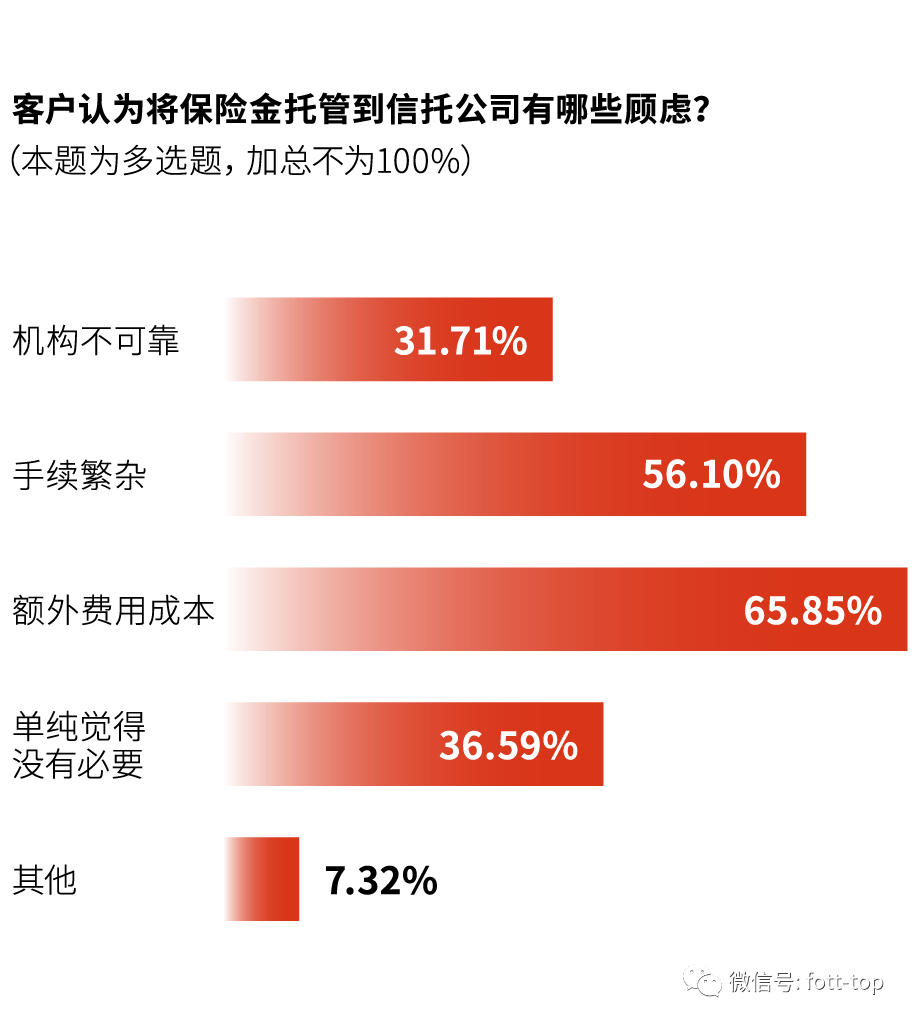

关键发现四:客户对保险金信托认知虽有提升但落地时仍有顾虑

约36%的受访机构表示,其客户已经比较或非常了解保险金信托,但在实际操作时,约94%的客户会有顾虑,主要聚焦于手续繁杂、额外费用成本、当下必要性等方面。

选择保险金信托服务商时,客户最关注服务商专业水平、服务质量,其次是信誉度、规模、沟通等因素。

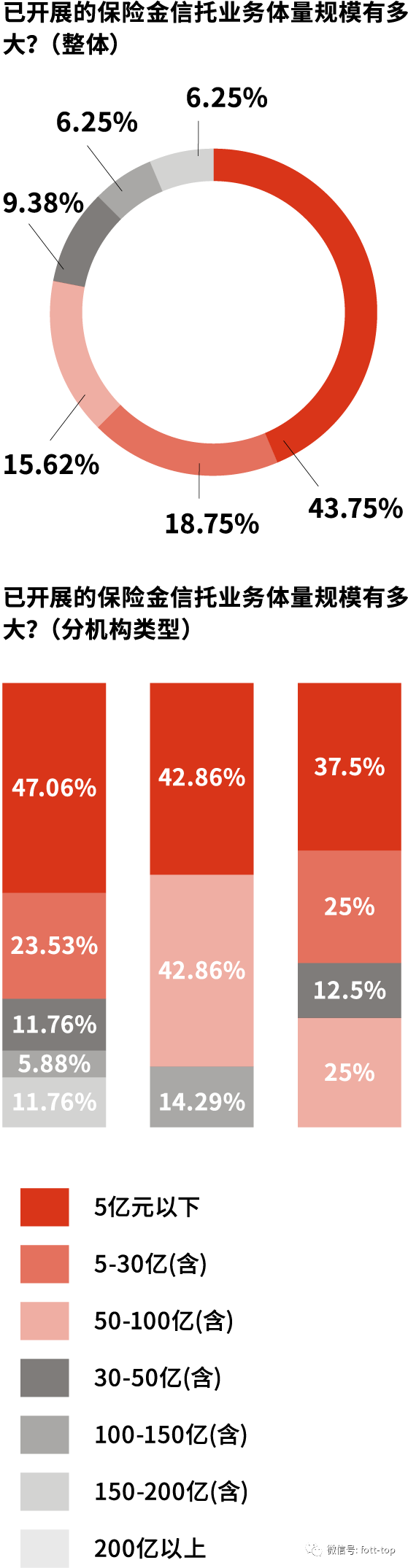

关键发现五:保险金信托业务战略地位提升 新增规模陡增

业内将保险金信托业务提升至战略地位、转型性业务的比例较高,分别占本次受访机构的65.62%和43.75%。

2023年1月,新增保险金信托规模已与新增家族信托规模持平。值得注意的是:30亿-100亿规模的机构成为市场中坚力量。其中,30亿元以下业务体量的机构最多,占62.5%;而30亿-100亿元(含)业务体量的机构占比25%。

关键发现六:保险金信托发展升级到“信保银”多方协同

保险、银行、信托作为推动保险金信托发展的“三驾马车”,对保险金信托业务的态度更加积极,其中保险机构的转变尤为明显。

目前,保险金信托发展已由“信保”两方合作,逐渐升级到“信保银”多方耦合协同多个环节,业务发展的前提是打通多方合作壁垒,建立生态圈式服务体系。

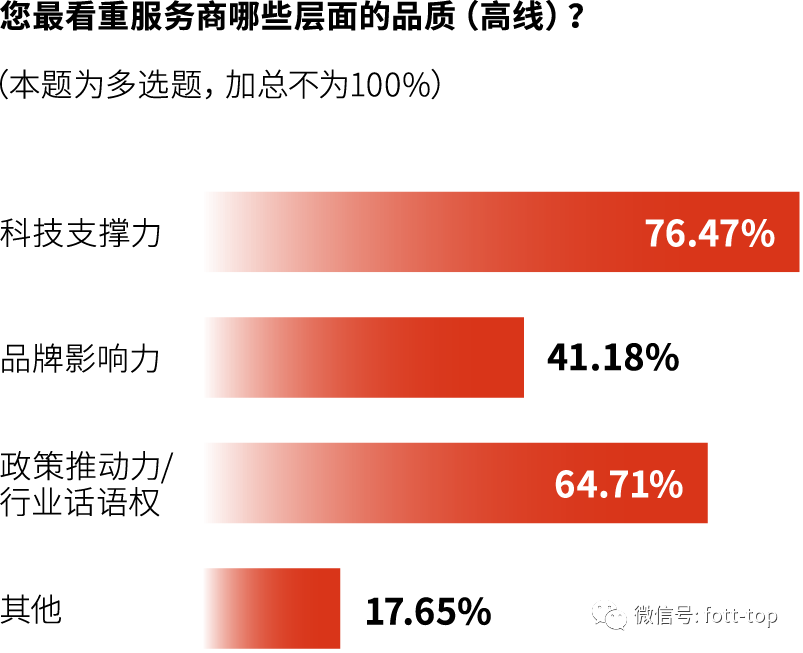

调研发现,综合实力、运营能力和服务水平是机构最看重的合作方基本能力,均占比88.24%。科技支撑力(76.47%)和行业影响(64.71%)是脱颖而出的核心因素。 关键发现七:不同机构对保险金信托业务定位有差异 面临四大挑战

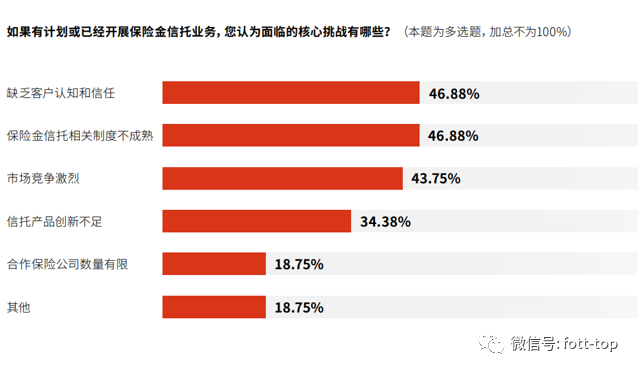

关键发现七:不同机构对保险金信托业务定位有差异 面临四大挑战

对不同机构而言,保险金信托业务定位存在差异:保险机构将其作为服务高净值客户及中等收入群体的核心工具,而家族办公室、券商家族办公室等则更多从资产配置的角度出发,将保险金信托作为传承工具的一种选择。

当前已开展保险金业务的机构面临四大核心挑战:缺乏客户认知和信任、保险金信托相关制度的不确定性、市场竞争激烈、信托产品创新不足。

关键发现八:保险金信托未来四大最具潜力服务场景

在保险金信托服务场景中,养老(约54%)、教育(约46%)、传承(约38%)、医疗(约38%)居前四,保险金信托具有社会价值和服务属性,是信托践行人民性的生动实践。

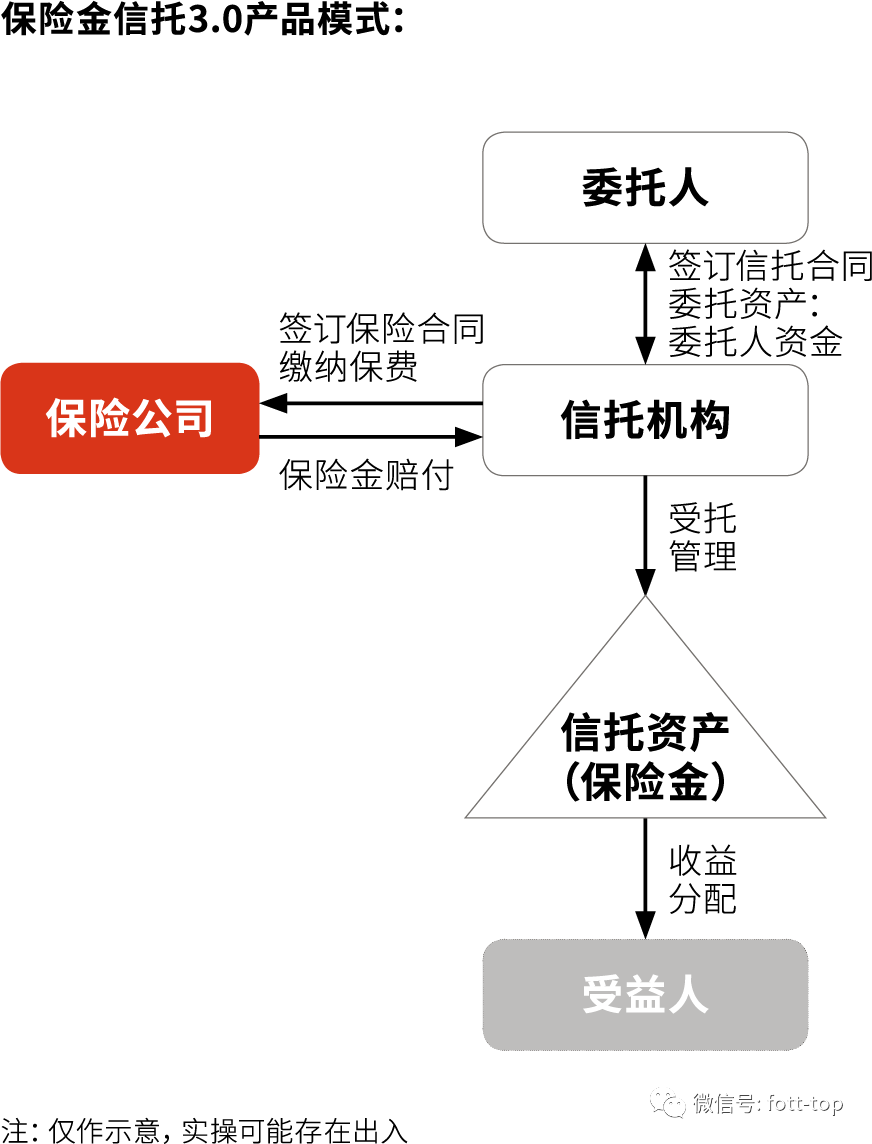

关键发现九:保险金信托3.0模式或为趋势

保险金信托业务在国内尚处于初级阶段,长远发展亟待制度建设。未来,3.0模式可充分利用信托架构从投保阶段、保单持有、理赔之后三个维度,为客户提供全方位托管服务,以更好地发挥风险隔离作用。也就是说,信托公司直接为委托人投保,会是行业努力的方向。

图表数据来源:《2023中国保险金信托创新发展白皮书》

图表数据来源:《2023中国保险金信托创新发展白皮书》

关键发现十:数字技术有望成为受托管理“加速器”

无论是保险金信托的“上量”还是“提质”都离不开数字化赋能。调研显示,集成式业务办理、账户资产管理、客户隐私保护、法律和税务综合服务等最需要数字化手段/工具进行辅助。

结语

自2014年首单保险金信托在内地落地后,本土化保险金信托从理论研究进入到社会大众的视野。

目前,保险金信托已告别初期探索阶段,正在随着财富体量不断扩大、监管体系的完善进入有序创新期、发展期,成为资产服务信托—财富管理服务信托项下的一项独立分类业务。

未来,保险金信托将成为信托“飞入千家万户”的一个缩影,发挥差异化的制度与功能优势,不断实现人民对美好生活的向往,也将有望成为中国财富管理版图的“搅动者”。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/29091/

微信扫一扫

微信扫一扫