收入、支出与赤字

钱主要花在了美国国内的社会福利上了,如:社会保障、医疗保险、医疗补助、债务利息。

2019年1季度,联邦政府赤字为1.1万亿美元,需要通过对外借款(发债)来弥补缺口。

更大规模的负债,意味着债务利息支出的不断增加,这会为其他方面的财政支出带来缩减,如:教育、研究、经济刺激等。

如果希望抑制债务的不断膨胀,与以此带来的风险(债务违约、主权信用评价被下调),比较直观的手段就是提高税率和减免福利支出。

从美国联邦政府通过国库券来吸纳公众资金来看,可以理解为这是一种资源调度和再分配的机制。民众、机构、政府可以决定把闲置资金配置国债固定收益,而联邦政府可使用这批资金再次投入到教育、医疗、研究等领域。

所以,整个经济体的资金流动性并不会因此而减少,反而有可能而提升。但值得担忧的就是利息的不断膨胀为联邦政府的负债带来了压力。

以上,从美国政府视角简单阐述了债务主要信息。接下来,从国库券(T-notes)持有者方面来看一下国债二级市场的情况。

美国中/长期国债收益率 = 联邦基金利率 + 流动性补偿 + 未来利率水平预期

10年期美债收益率,从18年10月开始一路下跌,截止到今年9月9日,收益率从3.22跌到1.56%,跌幅近一半!这对于美债的多头交易者来说当然是一场盛宴。

在过去的近1年时间里,衰退时期的关键资产(黄金、美债、股市)都出现了明显的趋势,这当然不难理解。贸易保护主义为全球带来的增长放缓、美国过去11年的债务扩张接近尾声、制造业萎缩、全球货币当局被迫降息等,都让风险/避险资产作出了合理的反应。

不难理解,我认为过去一年的美债走势,主要是因为“未来利率预期”,在越发明显步入衰退期的背景下,我们不得不相信即将迎来一个低利率(甚至是负利率)的时代。所以,基于这样的前景预期,交易者过去一年对债券的定价是合理的。

历史“联邦基金利率”

(图表来源:圣路易斯联储)

有记录以来,美国的基准利率从来没有低于0,即便在很严重的次贷危机时期,也仅仅是接近于0利率。所以,未来我们是否会进入负利率时代,这是一个很重要的问题,作者暂时也没有理清头绪。

有一点值得考虑,即便是负利率的国债,对于投资和资产配置也是有价值的,因为宏观背景风险较大,而对于几乎无风险的美国国债来说,持有到期依然是一种资产相对保值的投资手段。

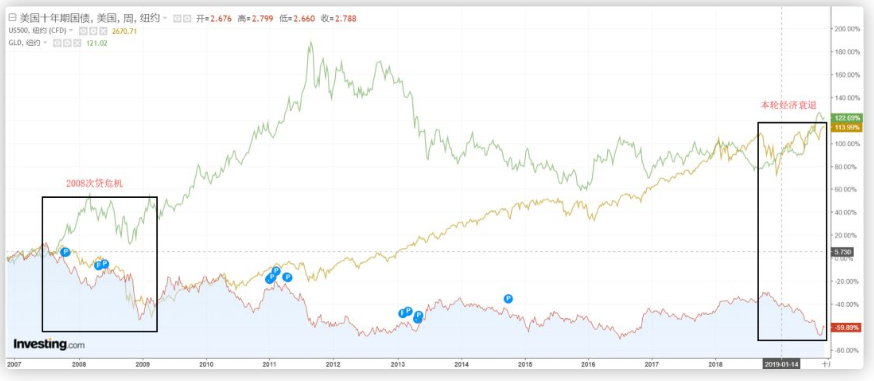

美债的历史表现

本章节着眼于经济衰退时期,美债收益率的历史表现。

(图表来源:英为财情)

2007年,也就是次贷危机时期,可以看见美债、黄金、标普500都对基本面作出了反应,美债收益率和标普500同步走低、黄金价格对应持续上涨,这种趋势是不难理解的。

本轮美国经济危机,最初的迹象始于去年10月份,彼时美股、黄金、美债都作出了积极反应。

鉴于美国经济面临的现状,与未来可预期的降息进程,我们认为美债收益率在长期内,还会继续下跌。无论是从投资组合的风险对冲、亦或是投机获利角度来看,这都是一个值得研究的投资品种。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/2856/

微信扫一扫

微信扫一扫