定投是一个聚沙成塔、积水成渊的过程,要耐得住性子,做好开展长期投资的准备,坚持在可支配收入范围内使用闲钱理财。

那么在定投前期该怎样制定策略呢?我们先来看看定投金额、定投频率和开始时间这三大要点吧!

定投金额怎么定?

既不影响当期生活水平,又有机会实现投资目标、达成心理预期,是设定定投金额比较简单的大原则。接下来为大家介绍几种实用方法来测算自己的“专属定投金额”。

1.每月闲钱投入法

每月闲钱投入法:定投金额小于等于每月闲钱。

测算方式:每月闲钱=(月收入-月支出)÷2

每月闲钱投入法可以根据家庭收支实际状况来进行调整,灵活性更强,对手头没那么宽裕的投资者较为友好。

2.固定百分比法

固定收入百分比法:用每月收入的固定比例来做定投。

大家可以参考德国理财大师博多.舍费尔在其《财务自由之路》一书中提到的“月初将每月收入的10%存入一个独立账户来进行投资”。

固定百分比法的计算相较而言简单便捷,更适合一些每月收入和支出不太固定的投资者。

大家可以在此策略的基础上再另外安排0~10%的月收入适当浮动,例如在市场处于低位时可以适当上浮比例,有助于积累更多低价基金份额,更能发挥定投摊平持有成本的优势。

3.均摊定投法

除了每月固定收入外,有时可能会有一笔意外所得进帐,比如年终奖、项目奖等。对于这类一次性所得,可以选择均摊定投法:将奖金等一次性收入扣除支出项目后,按月均摊定投。

一次性所得投资的具体分配、定投均摊期限可以根据收入金额的大小、个人投资偏好和市场环境等因素调整。

4.投资目标反推法

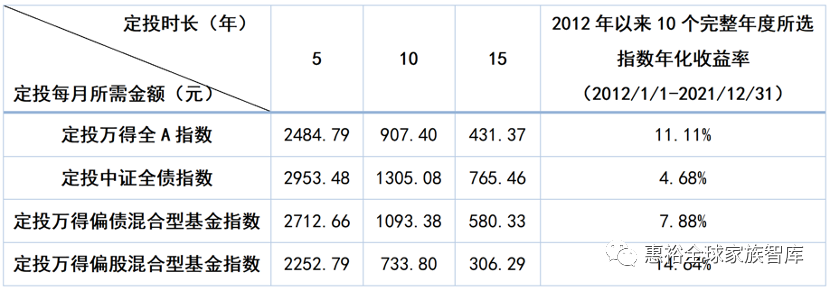

投资目标反推法:确定自己未来一段时间的投资目标后,再反推定投的频率和金额。

如果长期目标为积攒20万元,设定定投期限为5年、10年、15年,分别采用四类收益标的来测算每月具体金额,结果如下:

表:不同期限定投四类指数每月所需金额

注:数据来源:Wind;该测算采用复利计算,假设每月第一天为定投日,收益按月末计算。基金指数过往表现不预示未来,也不作为收益保证或者投资建议;本测算仅用作示例说明,不构成投资建议或投资收益保证,不意味着采取上述方法投资于具体基金一定能实现目标收益。基金有风险,投资需谨慎。

大家在实践时要注意,每期扣款金额的具体设定还要考虑到自己的实际经济状况,选择不影响日常生活水平的金额进行定投。

了解了以上四种基金定投金额设置方法,大家还要注意基金定投金额设置中的“变”与“不变”:

定投的“变”:定投作为一种动态的投资方式,不管选择以上哪种方法来实施自己的定投策略,仍可根据自身收入水平和结构、市场环境等因素变化对定投策略进行及时调整。例如出现工资上涨、投资目标改变,或者市场处于底部区间有利于多积累低成本份额情况时,可适当上调定投金额,提高扣款频率;在个人经济压力加大或者市场过热时则可以阶段性下调定投金额。

定投的“不变”: 虽然市场多变,但基金定投作为一种长期投资计划,贵在坚持。要坚守自己的定投纪律不变,坚持持续且较稳定的投入,不因市场短期波动而频繁、过度调整定投计划,甚至过早终止定投。

定投频率如何选择?

对于定投频率的选择,大家比较关心的一个问题就是收益率。

定投频率主要有日定投、周定投、双周投和月定投,大多数投资者会考虑选择周定投、双周投或者月定投。

对于长期投资而言,在定投总金额一样的前提下,不管选择周定投、双周投还是月定投的频率进行定投,对最终总收益的影响并不大。收益率差别很小,累计收益率基本相同。

选择定投频率时可以优先考虑方便扣款等实操层面的因素,综合考量收入周期、定投金额和投资心理等方面,做出更加合理合意的决定。

1.收入周期。在确定定投频率时,为了方便扣款,可以选择贴合自己收入周期的定投频率。如果工资按月固定发放,则可以选择月定投,并将定投日期设定在工资日的第二天,因为月定投与工资到账时间相匹配,既可以减少扣款时银行卡余额不足导致扣款失败的担忧,又可以尽量避免“月光”后无资金可投的尴尬。

2.定投金额。定投的频率也可以参考小伙伴们各自的定投金额来确定。如果你的经济状况良好,想进行较为大额的定投,可以选择较高的定投频率把钱分批投出去;如果你每月用于定投的总金额较少,则无需选择高频的定投方式,月定投或双周定投足矣。

3.投资心理。有些投资者面对市场下跌会感到十分恐慌,那么“坚持”比“选择频率”更重要,要避免因情绪受干扰而暂停扣款,坚持在下跌过程中积累份额。有些投资者面对市场大跌会忍不住加仓,很难等待一个月之后再定投,这类急性子投资者可考虑提高频率,如选择周定投;而有些投资者性格“佛系”,不会经常查看账户,也不喜欢频繁操作,对他们来说低频率的月定投也许更合适。

定投需要择时吗?

定投的特点包括门槛低、单笔投入金额少和分批买入、平摊成本,这两个特点促成了定投在长期来看,不需过多择时。

定投通过分批买入的方式逐渐摊平区间时间内的持有成本,所以无论在什么市场行情下开始定投,只要长期坚持,就有望充分发挥其独特的优势和魅力,用纪律性的投资平滑市场大幅波动。

另外,定投每期投入资金占投入总金额的比例较小,最初所投入资金也较少,即便纠结于“何时起步”而择时,对后续整体投资效果的影响也十分有限。

例如,从2008年1月2日到2015年6月1日,定投期数共89期,每期投入1000元,总成本89000元。1000元仅占到89000元的1/89,所占比例很小,当下的单次择时也很难改变整体的投资效果,所以也不必过多纠结于何时开始定投。

定投是一个聚沙成塔、积水成渊的过程,早启动,能积攒更多筹码,发挥复利的力量,有更大概率获取更理想的回报。

举个例子

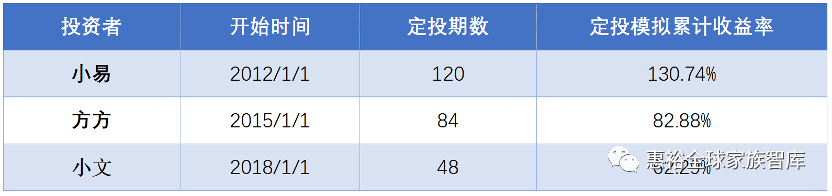

假如现在时光倒流,小文回到了2012年1月1日,朋友小易准备开始定投。

小文寻思:当下市场横盘震荡好久了,也不知道下次牛市何时到来,现在定投不合适吧。算了算了,再观望看看吧。

过去了三年,来到了2015年1月1日,朋友方方受小易影响,也决定开始定投。

小文寻思:近期市场点位已经接近07年时的历史顶峰,现在进场,万一又碰上金融危机,被套牢了咋办。算了算了,再观望看看吧。

又过去了三年,来到2018年1月1日,小文终于按耐不住,开始定投。

最后,来到了2021年12月31日,小文和两位朋友一起赎回了定投,收益情况分别如何呢?

注:定投指数选取:万得偏股混合型基金指数(885001.WI)。数据来源:Wind。

模拟区间及定投方法:2012/1/1-2021/12/31,假设按月定投,定投扣款日为每个自然月的第一个交易日,不考虑申购赎回费用、收益分配方式选择红利再投资。定投模拟区间累计收益率计算公式为:R=(F-A)/A,其中R为区间收益率,F为定投终值,A为投入额;定投模拟复合年平均收益率分别为8.72%、9.01%、12.87%,计算公式为:i=[(1+R)^(1/n)-1]*100%,其中i为模拟复合年平均收益率,R为区间收益率,n为年数。以上测算仅为对万得偏股混合型基金指数过往定投收益率进行模拟的示例,不预示未来表现,也不作为投资建议或投资收益保证。基金有风险,投资需谨慎。

如上图所示,最先开始定投的朋友小易取得的累计收益率最高,达130.74%,而小文的累计收益率最低,只有62.29%。

于是,小文开始后悔,为什么在2012年1月1日时,不和小易一起开始定投呢?

其实不管站在哪个时间点,都无法预知后市如何,作怪的不是时机,而是数不清的犹豫。就算时光倒流,只要心中的“魔咒”仍在,估计还是很难下定决心启程。

千鸟在林,不如一鸟在手。流逝的光阴已无法再挽回,重要还是把握当下,把定投的运行原理理清楚、弄明白,化犹豫、担忧为自如、坦然,早日开启定投,早日积攒筹码。

怎么样?如果想要开始定投,赶快制定你的专属定投策略吧!

目前易方达正在各大平台开展5.20定投季活动,大家如果对定投知识感兴趣,可以关注一下易方达微理财公众号-易定投专区,了解更多定投理财小知识。

风险提示和免责声明:定期定额投资是引导投资者进行长期投资,平均投资成本的一种投资方式,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。请投资者关注各基金的特有风险,在投资基金前应认真阅读《基金合同》、《招募说明书》等基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,选择合适的基金产品,审慎作出投资决策。本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/28492/

微信扫一扫

微信扫一扫