文|综合编辑

央行调研数据发现:14万受访者中有超过一半都是“月光族”,而且有40%的群体认为负债过重。

随着经济发展,人们对多元化的高品质生活需求逐渐增加,月光和超前消费成了普遍现象,这种消费习惯的变化,在越年轻的人群中越明显。消费主义是一把双刃剑,它能短暂提高生活质量,但不利于个人事业的发展,也不利于今后家庭生活的美满。因此树立良好的消费观和价值观,把控消费养成良好的储蓄理财习惯是十分必要的。

据调查超过六成人认同“理财是现代人必备的一项技能”。年轻人的理财风格整体稳健保守,基金是最受青睐的理财类型。货币基金、债券基金等稳健型理财产品是00后最主流的选择。

找不到适合自己的理财方式是没有理财的年轻人中普遍的原因之一。

那么对于想投资理财,可手头闲钱少,能投得了什么呢?想投点闲钱到基金中,可不会判断入市时机,到底该什么时候买入呢?想每个月拿出部分工资理财,可没到月底就花干净了,怎么管住自己的手呢?……

如果你也有想“理财”的心,但苦于不知从何入手,不如来了解下基金定投。

基金定投,顾名思义就是每隔固定时间,把特定的金额投入某只或某几只基金的投资理财方式。该基金可以是股票型基金、混合型基金或FOF等各种类型的基金。

那为什么定投适合理财“小白”上手呢?我们先来看一下定投的三个特点。

1、定期投入、积少成多

定投金额小、门槛低,甚至可以选择每个月只投资几杯奶茶钱或几顿火锅钱。

一方面可以解决“钱包太薄”的问题,另一方面也可以让你在定投过程中感受资本市场脉搏,学习投资知识、积攒投资经验。

我们以沪深300指数为例进行模拟,假如在过去十年期间(2012/1/1-2021/12/31)按月定投,数据如下:

注:定投指数选取:沪深300指数(000300.SH)。数据来源:Wind、中证指数有限公司官网。

模拟区间及定投方法:2012/1/1-2021/12/31,假设按月定投,定投扣款日为每个自然月第一个交易日,总定投120月,不考虑申购赎回费用、收益分配方式选择红利再投资。模拟区间内的模拟复合年平均收益率为4.32%。定投模拟区间累计收益率计算公式为:R=(F-A)/A,其中R为区间收益率,F为定投终值,A为投入额;定投模拟复合年平均收益率计算公式为:i=[(1+R)^(1/n)-1]*100%,其中i为模拟复合年平均收益率,R为区间收益率,n为年数。

以上测算仅为对沪深300指数过往定投收益率进行模拟的示列,不作为收益保证或者投资建议,不预示未来表现,也不作为投资建议或投资收益保证。基金有风险,投资需谨慎。

2、弱化择时,平摊成本

或许每个投资者都做过“低买高卖”的“股神”梦,但在投资实践中想要精准择时几乎是天方夜谭。

不过,定投为解决这个难题提供了一条较好的路径。有别于一次性投资,定投用定期分批买入的投资策略应对高度不确定性的市场,将持仓成本逐渐平滑为这一段时间的平均成本,降低了择时的烦恼。

相对于“梭哈”式的一次性大额投资,迅速卷入跌宕起伏的市场浪潮;定投的“小步稳行”,对于还在迷雾中摸索的小白来说,投资持有体验也许会更好。

3、延迟满足,培养理财习惯

每周一杯奶茶,喝完就只剩下卡路里;不如延迟满足,这笔奶茶钱转化成定投资金,培养良好的理财习惯。

还有一些“月光族”为了遏制冲动性消费,直接将定投日设置在发工资第二天,赶在“剁手”前做好理财,也是种借助定投培养理财习惯的好方法。

定投是一个不断积累的过程,就像一场马拉松,贵在坚持。如果运用得当,基金定投能帮助我们有效实现长期理财目标和更加理性从容面对市场波动,适合更多不同的群体和场景。

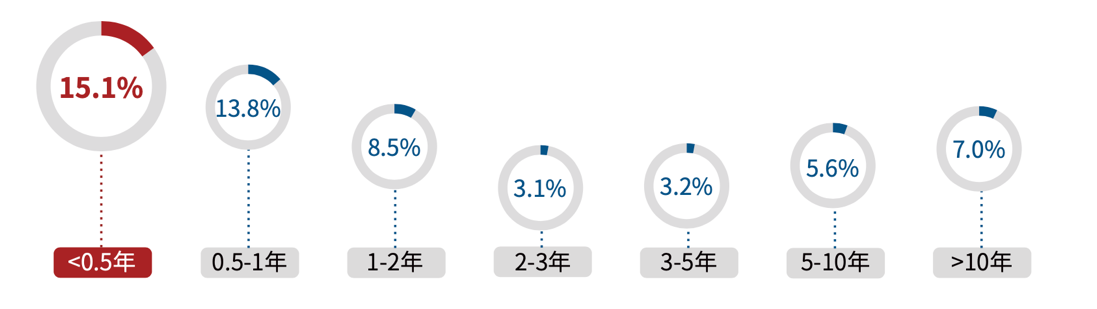

今年发布的一份《公募基金投资者定投洞察报告》给定投用户做了个画像,并揭示了一个有趣的现象:开户一年以内的新基民中定投人数占比相对较高,反映出基金小白更爱定投,喜欢从简单便捷、容易上手的定投入手开始投资基金;而开户2-5年、有了一定投资经验的投资者定投占比最低,似乎更多倾向于自己判断市场、主动进行投资操作;但是随着对市场认知更加深入和投资理念更加成熟,开户5年以上老基民选择定投的比例又有所回升。

图:不同开户时长用户中的定投人数占比

资料来源:《公募基金投资者定投洞察报告》,华夏基金,中国基金报

为什么老基民会选择定投呢?定投还有哪些特点或优势使其获得老基民的青睐?

一是、老基民在经历市场牛熊更替后,更加意识到了,定投的纪律性可帮我们克服人性的贪婪和恐惧、减少情绪的干扰和追涨杀跌的风险。

二是、股市的短期波动难以预测,有人打比方说,要在市场中准确地踩点入市,比徒手接住空中的飞刀还难。更多老基民明白了这一点,所以不去纠结何时是买入的最佳时机,而是通过定投在一个较长时间维度里分批分次买入,以平摊成本、平滑波动,相当于在纵向维度上平滑、分散了风险。

三是、尽管市场波动会带来风险,但也正是“波动”给定投创造了获利的机会。所以,有时候小伙伴会惊讶地问:市场明明没涨啊,定投是怎么赚到钱的?

举个例子,第一个月定投300元,基金净值是1元,买入了300份;第二个月净值上涨到1.5元,定投300元买入200份;第三个月净值下跌到0.5元,定投300元买入600份;第四个月净值回到1元,定投300元买入300份。

这四个月通过四次定投总共投入1200元(300+300+300+300=1200元),获得了1400份基金份额(300+200+600+300=1400份),最后赎回可得1400元。相比在第一个月一次性投入1200元,最后赎回只得1200元,定投可多得200元的收益。当然,市场的真实波动幅度可能没有例子中那么剧烈,但是通过这个简化的示例,小伙伴们可大致了解基金定投如何在波动中获利。

相比起一次性投资,定投分次持续的投入,使得在市场上比较低迷的时候,能以更低的价格获取更多的份额,无形中摊薄了成本,当市场回升以后,自然能赚取更多收益。

讲到这里我们明白了定投其实是一种“老少皆宜”的基金投资方式,它的主要特点和好处是:

1、 门槛低、易上手;

2、 自动扣款,懒人优选;

3、不择时,分次买入,平摊成本;

4、纪律投资,减少情绪干扰,避免追涨杀跌;

5、“涨时赚收益、跌时赚份额”,有助于缓解焦虑、坚定信心。

数据及图表来源:易方达投资者教育基地

声明:本资料仅用于投资者教育,不构成任何投资建议

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/28318/

微信扫一扫

微信扫一扫