文|综合编辑

目标风险基金,即根据特定的风险偏好设定权益类资产、非权益类资产的基准配置比例的基金产品。

小文步入职场已六年,曾跟风买股票买基金,盈亏也计算不清。

结婚之后,小文做了一份投资计划——做时间的朋友。当每个月收到工资后,将钱划分为四个用途:偿还房贷、投资养老金、支出生活费、储备救急金。

小文对养老金有较高的预期,甚至幻想着50岁过上退休生活。

当时开通养老金账户后,旋即遇到“烦恼”。

究竟选哪种养老金,未来收益能更高?选哪种基金,持有过程中波动能更小?

特别是看到目标风险基金的养老产品后,小文对风险二字产生“厌恶”情绪······

目标风险基金真的代表高风险吗?养老金投向这类产品,性价比高吗?

何为目标风险基金

这类产品一般命名规则是“基金公司名+风险等级+养老+最低持有年限”,比如,“某基金稳健养老一年持有”,风险等级为“稳健型”,最低持有期限(每笔资金买入后的锁定期)为“一年”。

买这类产品,风险偏好是核心词,体现投资者对风险追求的态度。通常风险偏好越高,配置股票的比例就越高,债券货币基金等资产的比例就越低。

数据显示:自2018年养老目标风险基金首批发行以来,截至2022年9月30日,目标风险基金已发行112只,规模总计894.4亿元。

如何把钱“投对”

类似于小文的投资者,规划养老金投资时,需要确保每笔投出去的钱“投对”。

“投对”的前提取决于风险偏好。

因此,投资者申购养老目标风险基金之前,需要对自身的风险偏好有足够了解,即保守→稳健→均衡→积极,风险偏好逐级提高。

大家对于“保守”和“积极”很好理解。

如果投资者风险偏好很低,不愿承受股票市场较大波动,可以选“保守”型;如果投资者风险偏好很高,面对股票市场较大波动时依然很淡定,可以选“积极”型。

夹在中间的 “稳健”和“平衡”型怎么选呢?实际上,基金的权益投资比例尤为关键。

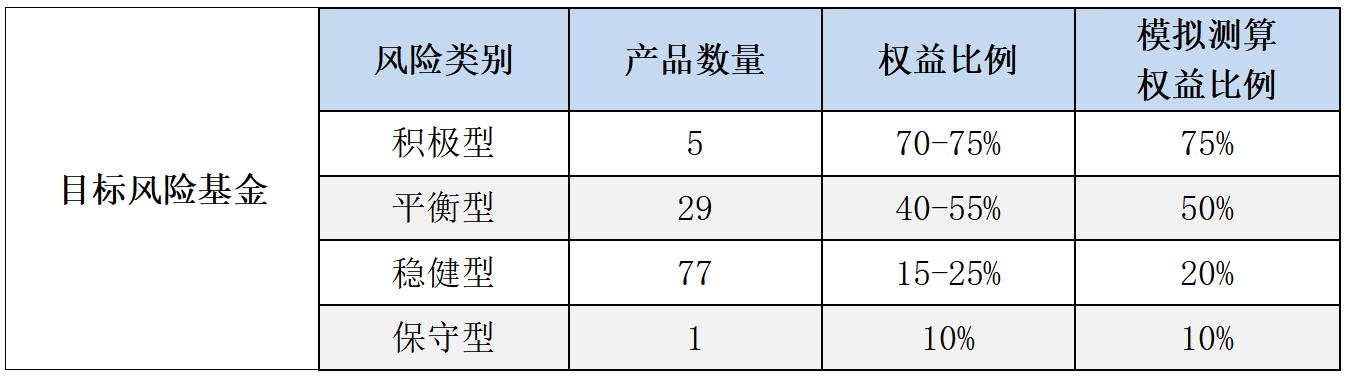

目前存续的目标风险基金产品情况统计如下,我们据此设定模拟测算的权益比例:

数据来源:WIND。数据截至2022年9月30日。

数据来源:WIND。数据截至2022年9月30日。

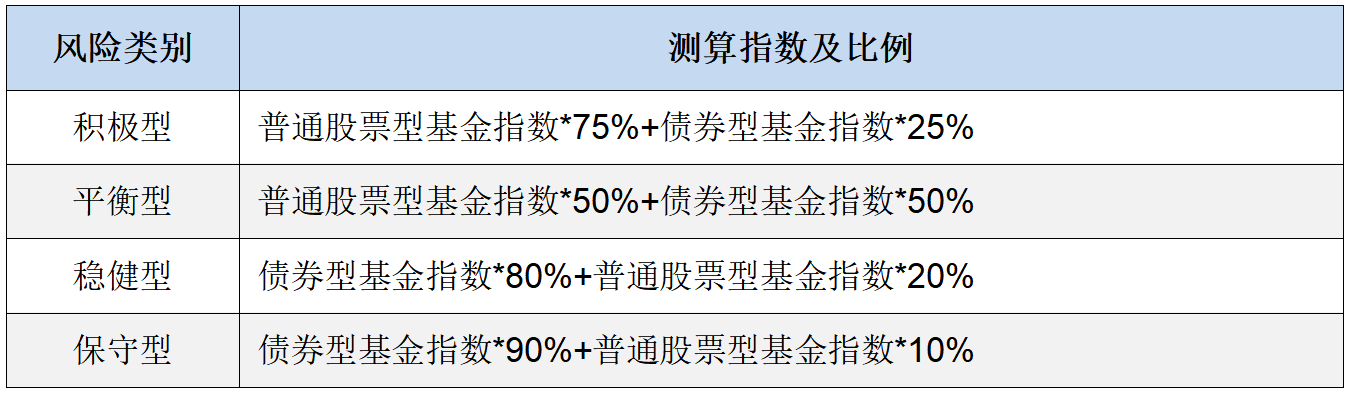

模拟测算时,假设目标风险基金只投资普通股票型基金和债券型基金这两类,并且假设权益比例分别为75%,50%,20%,10%。测算指数及比例如下表:

买入后有多大“颠簸”

投资者买入基金后,总会盯着收益率数字。

实则不然。

其中,基金最大净值回撤(一段时间内基金最大的亏损幅度),对持有体验有举足轻重的影响。

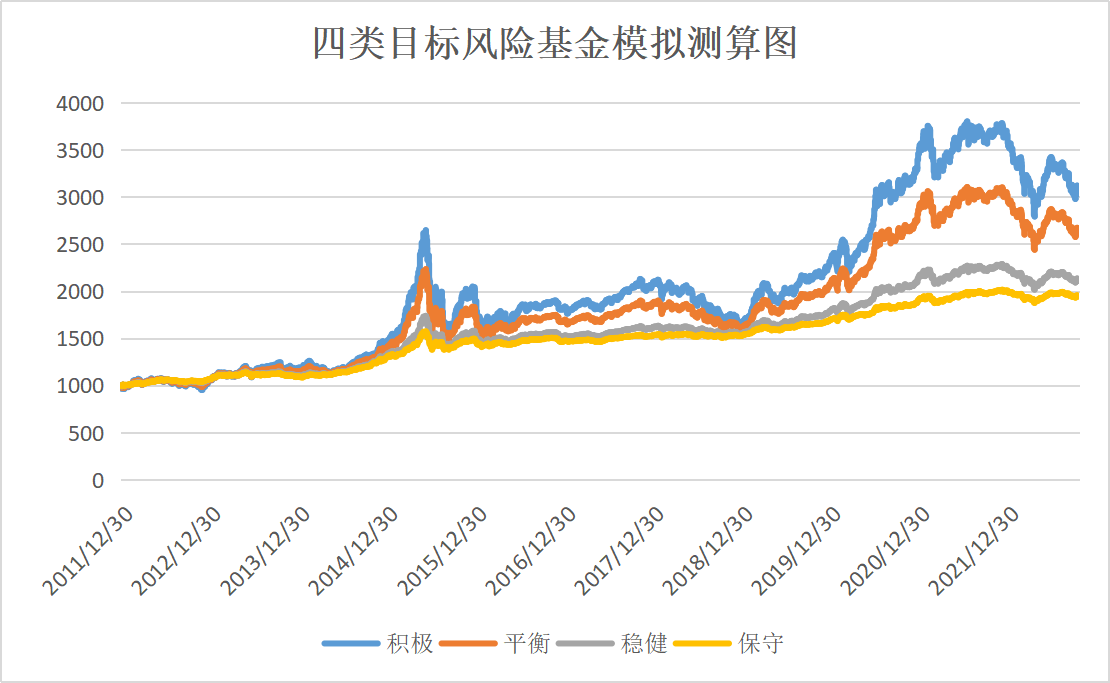

我们对目标风险基金进行了一个模拟测算,时间从2012年1月4日(2012年的第一个交易日)开始,到2022年9月30日结束。

可以看出:积极型和平衡型基金两条净值曲线走势较为“颠簸”,收益也较高;而稳健型和保守型两条曲线走势较为平缓,收益相对较低。

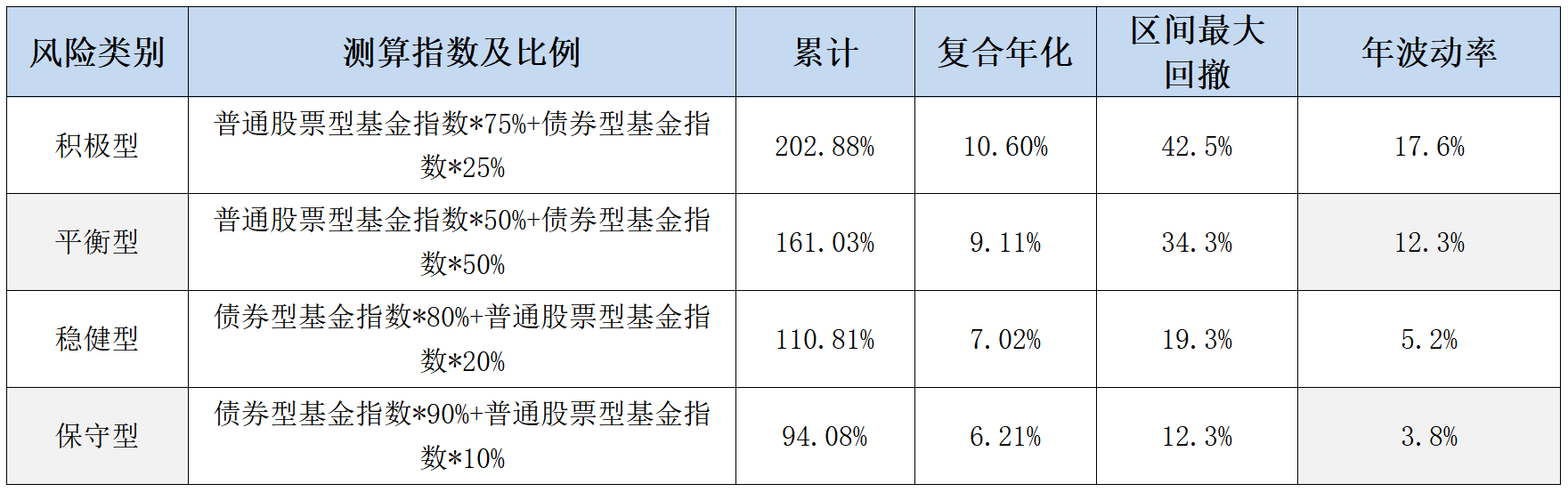

从这个表格可以看出,从积极型到保守型,收益水平从高到低,最大回撤幅度也是从高到低。

虽然积极型产品收益最高,但区间最大回撤也最高——达到42.5%。这意味着投资者在持有过程中,可能一度遭遇上述比例的浮亏,心理波动因人而异。

因此,如果投资者想求稳,可以选择保守型或稳健型基金,相应的收益也会相对较低。就像骑一辆自行车或电动车,速度相对慢,走的路也相对平,可能会遇到一些小的坑坑洼洼,有点小波动。

如果想要收益高,能够接受中短期的高波动,可以选择平衡型或积极型基金。就像坐一辆小汽车,速度相对快,可能会经历更多、更陡的上坡下坡,路况不好时还会有更加剧烈的颠簸。

通常情况下,持有时间越长,波动越容易“忽略”,时间可以“熨平”净值曲线上的起伏。

投资者在“上车”之前,我们还是需要了解清楚这将是一辆什么样“风格”的车、可能会要经历怎样的旅程、是否符合自己的目标和需要,对此做好了充分的心理准备,然后再决定上“车”。

数据及图表来源:易方达投资者教育基地

声明:本资料仅用于投资者教育,不构成任何投资建议

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/28209/

微信扫一扫

微信扫一扫