文|海川HighTrust

中国财富管理市场经历了10年的黄金增长期。截至2022年底,中国居民个人金融资产已接近人民币250万亿,成为全球第二大财富管理市场,预计到2032年全国整体个人金融资产将达到571万亿。

海川慧富继续带来精品报告解读系列,本期是麦肯锡金融业白皮书《后疫情时代 财富管理重启增长》。面对财富管理持续平稳增长这一历史性发展机遇,中国领先财富管理从业者们不仅要思考如何把握趋势,更需要思考如何前瞻性地建立相应能力,实现可持续、高质量发展。

中国财富管理市场六大增长趋势

迈入2023年,随着疫情防控常态化,国内外市场与经济活动逐步复苏、重回正轨。展望未来,中国财富管理市场将迎来六大增长趋势

趋势一:财富管理市场持续增长,富裕及以上客群成为核心驱动力

过去10年中国富裕及以上家庭个人金融资产占比持续提升,从2013年的36%提升至2022年的47%。预计到2032年,富裕及以上客群个人非存金融资产占比将超过55%。同时,受年龄、财富来源、投资目标、风险偏好等不同因素影响,此类客群在财富管理上存在明显差异化需求,在诸如风险较高的权益类产品、跨境投资机会、投顾服务以及整体财富规划等方面都有个性化偏好。如何为这类价值主张鲜明的富裕及以上客群提供量身定制的产品和服务方案,成为财富管理机构首要考虑的问题。

趋势二:个人投资者财富管理成熟度较低,财富结构逐步向多元化转型

过去10年,中国个人财富资产配置逐步向多元化转型,无风险资产占比稳步下降,居民非存金融资产配置占比从2013年的37%,快速提升至2021年的50%;但是在2022年回落至46%,现金和存款占比仍然较高,超过50%;相比之下,成熟市场的存款占比仅为15%,基金及股票是其个人金融资产的主要配置品种。未来10年,国内个人客户的理财观念和能力将逐渐成熟。

趋势三:投资结构调整,权益等高风险产品占比提升,复杂产品需求旺盛

国内客户风险偏好正逐步提升,个人基金与股票持有规模高速增长,2017-2022年的年均复合增长率达16%,在所有投资品类中增速居前。具体来看,随着投资产品不断丰富,公募投资策略日益多元化,基金权益的配置比例也得以持续优化。其中,货币基金持有占比从2017年的68%降至2021年的42%,主动权益基金仍为最重要的非货基金配置,占整体资产配置比例超过30%。虽然2022年全球市场受到多重不确定性因素影响,个人投资者风险偏好略有下行,但借鉴海外经验,权益类产品占比将会持续增长。

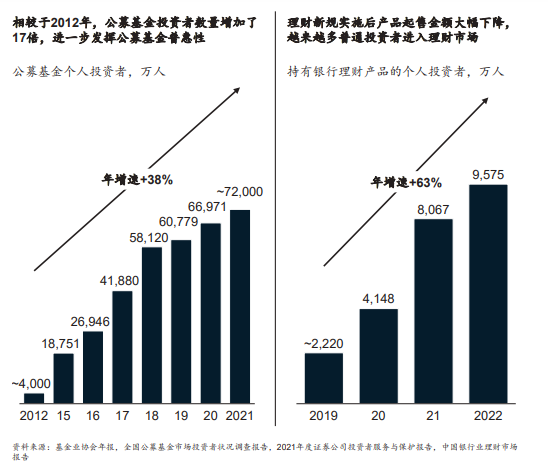

趋势四:基金理财投资人数及持有量高速增长,资产配置需求逐步显现

随着金融产品的逐渐普及,公募基金和各类理财产品投资者数量快速上升,越来越多大众投资者进入财富管理市场。截至2021年,国内公募基金个人投资者数量约7.2亿,较2012年增加17倍,年增速达38%。

理财新规实施后,银行理财产品起售金额大幅下降,取消5万元投资门槛,个人投资者数量因而大幅增加,由2019年不足2500万跃升至2022年近1亿人,年增速高达63%。2022年进入“全面净值化”新阶段后,资本市场尤其是债市持续调整,引发国内银行理财产品“破 净潮”。与此同时,个人投资者数量仍保持近20%的逆势增长,显示零售客户对理财业务普遍具有较高信心,财富管理需求持续增长趋势明显。

趋势五:银行仍是重要的财富管理服务提供方,需要大力提升服务年轻客群的能力

从整体金融资产保有渠道来看,银行仍是财富管理主战场。据测算,目前约40%的零售非存金融投资产品仍通过银行渠道销售。虽然银行未来的财富管理业务市场份额或将受到业务模式更加灵活的第三方机构,以及其他开始发力财富管理业务的传统金融机构(如证券公司)挤压,但银行在个人财富管理领域的重要地位仍难以撼动。

随着主打年轻客群的新媒体渠道的快速崛起,越来越多年轻投资者进入财富管理市场,2020年新增互联网基民中超过5成投资者为90后。相比之下,银行当前财富管理业务中,对年轻客群的需求挖掘以及差异化覆盖仍有欠缺。

趋势六:跨境财富管理潜力巨大,海外资产配置需求持续增长

一方面,国内居民全球化投资意愿较高,且以富裕和高净值以上人群为主。其中,中国香港地区仍是中国内地投资者首选的主要离岸中心,而新加坡等新兴离岸市场的吸引力则与日俱增。从海外资产配置比例来看,中国家庭的海外资产配置比例较发达市场仍处于较低水平,仅占个人金融资产总额的5%。未来,境外可投资资产有望持续攀升,据测算到2032年底,国内居民个人离岸资产规模将达29万亿元。

作为在岸境外投资的重要通道,QDII额度从2013年的3000亿提升至2022年的6000亿元,额度使用率提升至50%。一些领先金融机构正大力打造离岸中心、提升跨境客户服务能力。

海内外领先财富管理机构跨越式发展成功要素

相较于海外成熟市场,中国财富管理市场存在个人投资者理财观念不成熟、对专业财富管理服务付费意愿低的现状,以买方投顾为核心的财富管理模式渗透率较低,以“信义原则”为核心的买方投顾监管体系尚处于逐步完善阶段。因此,国内机构在寻求财富管理业务转型过程中,应在海外领先实践基础上、有针对性地结合中国市场发展特点加以调整。

海外成熟市场的财富管理业务历经30多年的演变和发展,最终形成以专业投顾(线上和线下)为核心的顾问式财富管理模式,不同于单纯聚焦产品销售模式。这些领先机构的成功要素包括:

- 精细化客户分层,多渠道获取财富管理目标客户:聚焦能接受“投顾服务”的目标客户,通过内外部网络持续获客;

- 凭借差异化产品与专业服务,有效提升客户黏性与盈利水平:从客户需求出发设计差异化投顾服务方案,引导客户持续升级服务的同时为专业付费;

- 动态调整客户定位和业务策略重心:聚焦细分客群与客群的深度经营,剥离协同性较低的相关业务单元。

随着国内财富管理市场成熟度逐渐提升,中国领先的财富管理机构也探索出一条“营销驱动,投顾为辅”的特色财富管理业务模式:

- 零售客户挖潜,大数据驱动的客群营销以及线上运营:依靠产品驱动的获客模式依旧重要,作为发掘财富客户的第一手段;

- 培育财富管理客户,打造贴合国内客户的对客投顾能力:优化投顾服务流程,设计无缝衔接、简便高效的多渠道协同;

- 科技手段弯道超车,业务流程系统化、赋能支持工具化:通过科技全方位落地管理制度与流程,推动业务经营。

推动财富管理业务转型

随着新兴互联网理财平台、传统券商等机构在财富管理领域不断发力抢占市场,国内银行财富管理业务转型迫在眉睫。

后疫情时代,国内一众领先财富管理机构争相打造差异化产品和服务能力,加速数字化转型并主动构建多种线上渠道,以抓住财富管理市场高速增长以及居民财富再配置带来的重大发展机遇。鉴于不同机构在客户基础、产品打造、投研与投资能力、数字化经营上各有优势,领先银行应苦练内功、强化自身能力建设,主动构建差异化业务模式与核心竞争力。

此外,银行在渠道合作、产品服务、资产提供、科技平台建设方面,均可加强外部生态合作,通过构建开放式、平台化大财富管理生态体系,加速自身各项能力建设与落地。

本文摘自麦肯锡《后疫情时代,财富管理重启增长》白皮书

本文由海川慧富旗下海川HighTrust首发。

提示:海川慧富和海川汇富并非同一主体。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/28183/

微信扫一扫

微信扫一扫