文|综合编辑

在我国多层次养老保障体系的过程中,以第一支柱和第二支柱为主要支撑,“第三支柱”个人养老金来“减负”。

小文曾在“互联网大厂”任职,疫情期间经历突如起来的裁员,之后找到了一份薪酬远不如前的工作。

小文体悟到四个字:世事难料。

每次经过地铁站,能看到公募基金的各类广告,身为“90后”开始意识到:面对各种不确定性,需要提前筹划养老。

甚至幻想着:50岁前就过上退休生活······

小文搜寻各类社交媒体文章,试图寻找“选基”的秘诀。

“买新能源基金?买半导体基金?买碳中和基金?买医药基金?”

“波动率、最大回撤、夏普比例都是什么含义?”

“以前买的明星基金经理产品还被套着,是割肉买新产品,还是继续等着?”

小文被一连串问题搞晕了,唯一能确定的就是这笔钱属于养老储蓄投资。

公募机构管理的养老FOF基金就能够解决小文的“烦恼”,可以实现“一站式”投资。

何为养老FOF基金

2018年2月证监会发布了《养老目标证券投资基金指引(试行)》(以下简称《指引》)随后于2018年8月破茧而出。截至2022年9月30日,养老目标FOF基金合计203只,占中国公募FOF总数的59%;养老目标FOF基金总规模1080.3亿元,占中国公募FOF总规模的48.3%(注1)。

注1:数据来源:WIND,截至2022年9月30日。

实际上,养老目标FOF基金的本质是组合基金,FOF并不直接投资股票或债券,而是搭配不同基金的途径,最终投向股票、债券、商品等资产。

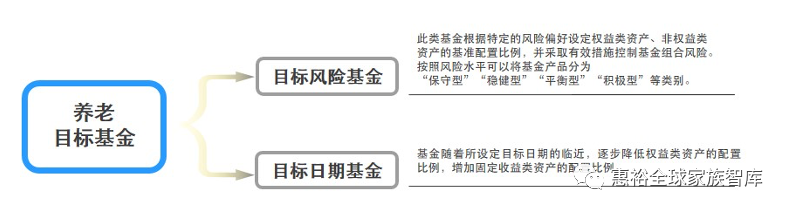

根据投资策略的不同,养老目标基金分为两类:目标风险基金和目标日期基金,前者对应风险偏好(股票与非股票资产的不同比例)、后者应对基金设定的目标年份(离目标年份越近,逐步降低股票比例并增加债券等比例)。

帮投资者“管住手”

养老目标FOF投资门槛,与其他公募产品一样,最低申购金额为1元、10元、100元,并设有不同长短的资金锁定期(1年/3年/5年)。

举个例子:如果投资者使用1000元,买入一只持有期限3年的养老FOF,那么申购之后要等到满三年之后,这笔资金才能赎回。

由于养老资金属于“长钱”——时间跨度较长的资金,公募机构为了帮助投资者减少频繁申购赎回造成的投资成本亏损,也避免追涨杀跌,因此设置资金锁定期(持有期),安排专业的基金经理为投资者捕捉上涨机会。

这在一定程度上可以帮助基民“管住手”,有助于减少非理性频繁交易可能带来的收益损失。

分散风险

投资者持有基金,最担心的就是波动,波动就可能带来本金亏损,因此风险分散尤为重要。

养老FOF可以有效解决上述问题。

养老FOF基金80%以上资产投资于基金,将投资风险进行二次分散,有利于进一步降低波动风险。

此外,养老FOF封闭运作期为1年、3年或5年的,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等权益类品种的比例分别不超过30%、60%、80%。

封闭运作或最短持有期限越长,基金可投资权益类资产比例越高,实际通过拉长期限来平滑投资组合风险。

低费率

投资者运用“长钱”进行投资,成本是关键考量因素。

持有基金过程中,显性的投资成本包括:申购费、赎回费、管理费和托管费。

目前,“个人养老金基金”专门设立单独的Y份额,不收取销售服务费,可以豁免申购限制和申购费等销售费用,并可以对管理费和托管费实施一定的费率优惠。

2022年11月11日,多家基金公司发布公告对选定的养老目标基金增设Y份额,Y份额作为个人养老金专用份额,不收取销售服务费,并且托管费和管理费实施优惠。

数据及图表来源:易方达投资者教育基地

声明:本资料仅用于投资者教育,不构成任何投资建议

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/28168/

微信扫一扫

微信扫一扫