在投资者小文的记忆中,配置养老金产品的资金“有去无回”,属于工薪阶层的“奢侈行为”。他总觉得,凡事克制冲动消费,尽可能多积攒储蓄,就能省下不少养老钱。并未意识到养老金产品的好处,依然停留于对保险的刻板印象——源源不断交保费。

实际上,配置个人养老金融产品“有去有回”,更一举多得:储备养老金、终身领取、税收递延、浮动收益······

更为重要的是,个人养老金产品还能为打工族节省很多投资成本。

我们先来认识下“个人养老金产品”有哪些?

个人养老金产品,是指符合金融监管机构要求,运作安全、成熟稳定、标的规范、侧重长期保值的金融产品。包括符合规定的个人养老储蓄、个人养老金理财产品、个人养老金保险产品、个人养老金公募基金产品等。根据证监会、银保监会近期已经颁布出台的相关政策文件以及公示的首批个人养老金产品名录,目前纳入个人养老金投资范围的产品主要包括:

- 商业银行:特定养老储蓄、养老理财产品;

- 保险公司:年金保险、两全保险;

- 基金公司:养老目标基金。

“个人养老金产品”主要投什么?

1. 特定养老储蓄:主要是储蓄存款。

2. 养老理财产品:主要投固定收益类资产,同时可进行部分权益类资产投资、委外投资(即将资金委托给外部机构代为管理投资)和非标资产投资。

3. 年金保险、两全保险:包括固定收益类资产、权益类资产、流动性资产(如现金管理工具)等。

4. 养老目标基金:以基金中基金(FOF)形式运作,主要投资各类公募基金等。

简单来说,特定养老储蓄主要是存款,养老理财以固收类资产为主,养老保险可投固收、权益和流动性资产,而养老目标基金80%以上投资公募基金。

资料来源:养老理财产品投资范围是根据多家理财公司发布的养老理财产品协议条款总结归纳;年金保险和两全保险投资范围是根据多家保险公司养老保险合同条款总结归纳;具体产品的投资范围及比例,详阅所投产品的合同。

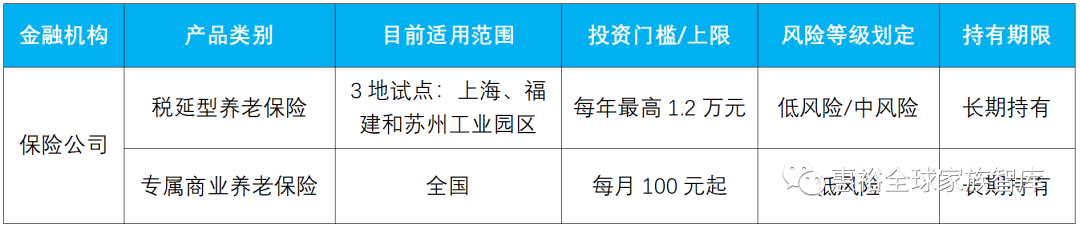

对于商业银行的特定养老储蓄和养老理财产品大家或多或少都有接触,我们就不多做介绍了,让我们来看一看个人养老金保险产品,我们就以税延型养老保险和专属商业养老保险(属于年金保险)这两类养老保险产品作为示例,简要介绍下个人养老金可投资的保险产品的大致特点。

养老保险长啥样?

第一种:税延型养老保险。

可以理解为一种能享受延迟交税优惠的养老保险,参与人每个月缴纳一笔钱作为保费,到退休时,加上产品的收益一起作为养老金,可以终身领取。

其中,税延的“税”指的是个人所得税,也就是说保费可在税前列支,等领取保险金时再缴纳个人所得税。

资料来源:中国保险行业协会

第二种:专属商业养老保险。

“专属商业养老保险”是指以养老保障为目的,领取年龄在60周岁及以上的个人养老年金保险产品。产品设计分为积累期和领取期两个阶段,领取期不得短于10年。

投资收益有吸引力吗?

以专属商业养老保险为例。

中国保险行业协会最新统计显示,在售的专属商业养老保险产品总计10款。其中,专属商业养老保险投资账户包括A/B两种类型。其中,A类型账户(即稳健性账户)的最低保证利率为2.0%,有统计年化收益率区间为4.0%-5.0%,底层资产以长期固定收益类资产的投资为主。B类型账户最低保证利率为0%,有统计年化收益率区间为5.0%-5.5%,底层资产灵活投向股票债券。

2022年市场波诡云翳,先是一季度地缘政治出现风险事件,之后出现国内信用债超预期波动,传统的银行理财产品收益创下新低。

据《中国银行业理财市场年度报告》,理财产品2022年各月度平均收益率为2.09%。

此外,去年四季度末信用债市场“连累”固收产品表现,债券型基金指数全年收益仅为0.76%。

相比而言,同期专属商业养老保险产品的收益水平相对稳健,凸显出配置价值,也发挥出在危机中的“稳定器”作用。

养老金保险的风险高吗?

投资者需要了解养老金保险的风险收益特点,对收益目标有合理的预期。

通常来讲,投资风险与投资收益是正相关,即投资风险越高,潜在收益则越高,且潜在亏损亦会越高。

以税延型养老保险为例,该保险具备节税+养老资产增值双重功能,按照风险收益特点,具体可以分为以下3类产品:

数据来源:中国保险行业协会,根据多家保险公司养老保险合同条款总结归纳,仅用作示例,不代表投资建议。

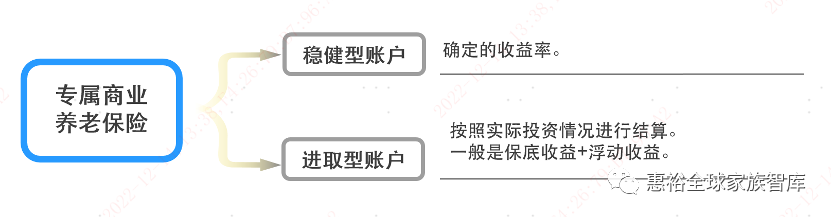

再来看专属商业养老保险,其积累期采取“保证+浮动”的收益模式,有两类账户可供选择:稳健型账户和进取型账户。

数据来源:中国保险行业协会,根据多家保险公司养老保险合同条款总结归纳,仅用作示例,不代表投资建议。

投资成本高吗?

目前,专属养老保险产品的覆盖范围是全国,购买门槛也非常低——每月100元起投。

最为重要的是,专属养老保险的费率相比其他养老理财产品,有着显著的优势。

目前,普通商业养老保险收取2-3%的初始管理费,以及不低于10%的佣金,但专属养老保险产品目前豁免了初始管理费和佣金。

再来对比银行理财子公司的养老产品。

有卖方研究机构统计:截至2022年末,大多数银行养老理财产品的基本费率不超过 0.20%,占比 97.62%,个别产品基本面费率超过0.20%。

虽然0.20%不是很高的费率,但对于养老储蓄来说,随着本金的不断扩大,投资者需要用20年-30年消耗很大的费率成本。

相比而言,专属养老保险产品的管理费和佣金的暂时豁免,有着一定吸引力,亦让投资者在养老投资起步阶段,意识到费率成本的节省优势。

投资者能递延多少税?

上文说道投资成本的节省,税延型养老保险也能节省一项“成本”——税收,对于打工族有着立竿见影的好处。

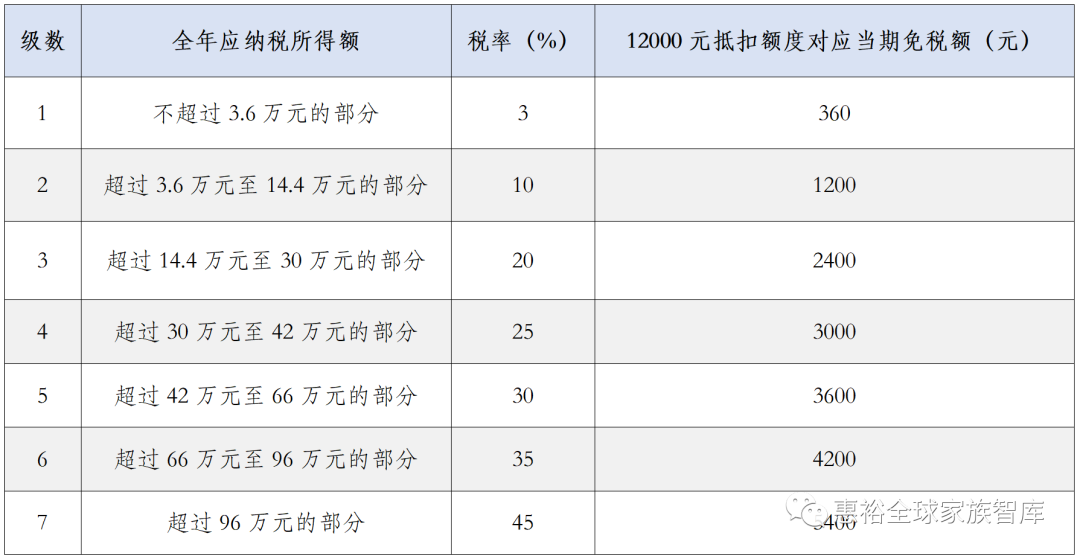

税延型养老保险的税收优惠政策目前已调整为:对参与者按照每年12000元的限额予以税前扣除,对投资收益暂不征税,在领取时单独按照3%的税率计算个人所得税。一方面扣除限额相关规定更加灵活,另一方面领取时的税率从7.5%降到3%,优惠力度更大。

根据新政策测算,12000元的税前扣除额度对应当期免税额大约介于360元至5400元之间,具体如下表所示:

注:表中全年应纳税所得额是指综合所得金额-各项社会保险金(五险一金)-每年起征点6万元-专项附加扣除的余额。此处仅考虑超额部分,如若跨越税档,则需分段计算。

需要提请注意的是,有些保险产品标示有保底收益或保证价值,投资者购买前须认真阅读保险合同和相关文件,详细了解有关保险责任、费用、赔付条件及免责条款等,在真正清楚知悉产品风险收益特征和自身权利义务的前提下,谨慎投资。

数据及图表来源:易方达投资者教育基地

声明:本资料仅用于投资者教育,不构成任何投资建议

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/28102/

微信扫一扫

微信扫一扫