事实上,A股对「下一轮 BAT」的呼声已久。2018年年初监管层的密集动作,体现出对新兴企业的大力支持。而港交所对 IPO规则修订先行一步,证监会也紧跟节奏,开启国内独角兽企业 IPO绿色通道!

据 2月28日(昨日下午)消息,证监会内部已敲定,对以下行业的龙头企业实行绿色通道制度!即报即审,即审即发!绿色通道行业包括:

以上四个行业,若有「独角兽」,立即向发行部报告,符合相关规定者可以实行「即报即审」。欢迎订阅《家族办公室》杂志

事实上,A股对「下一轮 BAT」的呼声已久。2018年年初监管层的密集动作,体现出对新兴企业的大力支持。而富士康,可以说是第一家适用新的绿色通道政策的企业:

此外,奇虎 360 借壳回归 A股与这次富士康申请IPO被市场广泛认为是国内资本市场正在积极拥抱新经济。《家族办公室》记者就证监会本次新规对四类新兴企业放的大招,对北京信美律师事务所合伙人吕馨律师进行了采访。

北京信美律师事务所合伙人 吕馨律师

吕馨律师告诉家族办公室记者:首先,在大背景的推动下,这两年应该是科技类企业集中上市的一个高潮期,或者我们称之为科技年。那么在这个背景情况下,很多准备IPO的优质科技类企业,都是受各个不同地域交易所青睐的对象。

A 股紧抓「下一轮 BAT 」

其次,这次证监会的规定,可以视为是为独角兽企业提供了一场盛宴,欢迎他们来到A股。包括香港新兴板改版以及现在美国纽交所,纳斯达克的一些政策,其实都是对科技类的新兴企业,进行的一些特殊的吸引政策,也可以说是优质项目资源的争夺。

那我们具体来看,这次A股所出台的快速的绿色通道政策还是有很大的吸引力的,主要体现在几个方面。以下为《家族办公室》记者整理的采访实录:

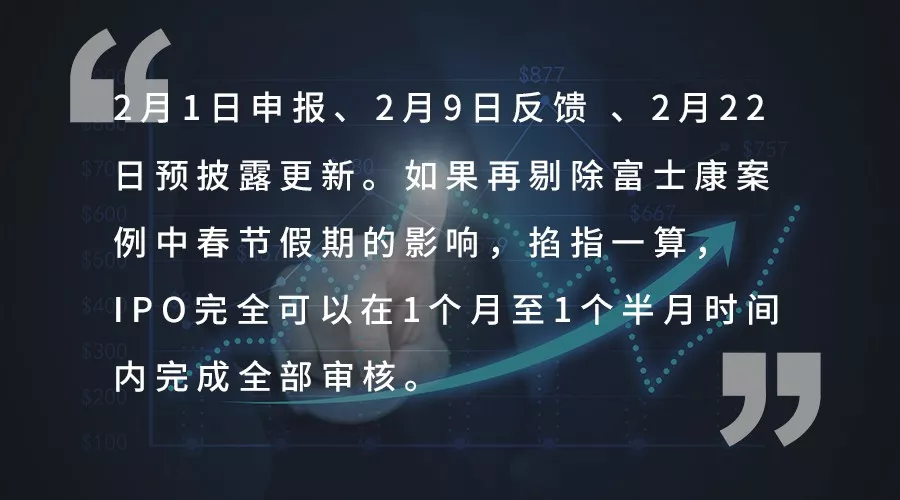

首先,在审批时间上,时效性是非常快捷的。对四类企业采用即审即报的方式,最快的可能在两个月就能完成申报到预披露的一个过程。那么正常情况下,准备在A股 IPO的企业,从申报到预披露正常的时间大概需要7~8个月。如果再加上一些政策性因素,等待时间可能会更长。那么显然,现在是非常快捷的。

第二点:对这四类企业放宽了对盈利方面的实质要求。我们都知道主板,中小板要求3年三千万,创业板 2年两千万,其实以前都是很实质性的,那么这次如果对创新型企业放宽对盈利方面要求,其实会吸引很多优质项目转向 A股。

第三点:根据一些消息透露,对这些已经搭好了境外的VIE结构,不要求先拆结构,可以先申报之后再拆开一结构。这无疑是一个特别大的利好,可能会对已经搭好的海外结构项目来讲,有回来的一些快速通道。

那么综合来看,这次证监会发出的这个新规,还是很快、准、狠的。针对这四类最热的创新类企业,而且这四类企业,我们认为也是有优先级的。在市场上,生物科技、云计算、人工智能、高端制造在这些领域中肯定储存了很多优质的企业,但有些企业可能受制于以前的盈利要求,没有考虑 A股,寻求境外;还有可能有一些已经搭建好了VIE一结构。那么按照这次的新规定,这些都不是障碍了,也有观点认为现在的审批速度,很接近注册制的一种有效尝试。欢迎订阅《家族办公室》杂志

“ 那么我本人倒是更倾向于认为,这次还是为了吸引优质企业而特定的一种特例政策。像今年,蚂蚁金服、小米这些优质企业都有上市的规划。那么其实,证监会这个新规定的出台:就是扩大了 A股对这一类高科技企业的影响力,改变了以前存在「堰塞湖」的一些现象,降低市场上优质企业及项目外流的情况。

那么还有一点需要提醒的是:“ A股这两年的审核还是预期从严,严把质量关的。即使在审查速度和盈利要求上,对这些特定的企业有所放宽,但还是要企业本身的资质很好,底子清白的企业才更适合走 A股的方向。” 吕馨律师说。

港股「提速 」修订 IPO 规则

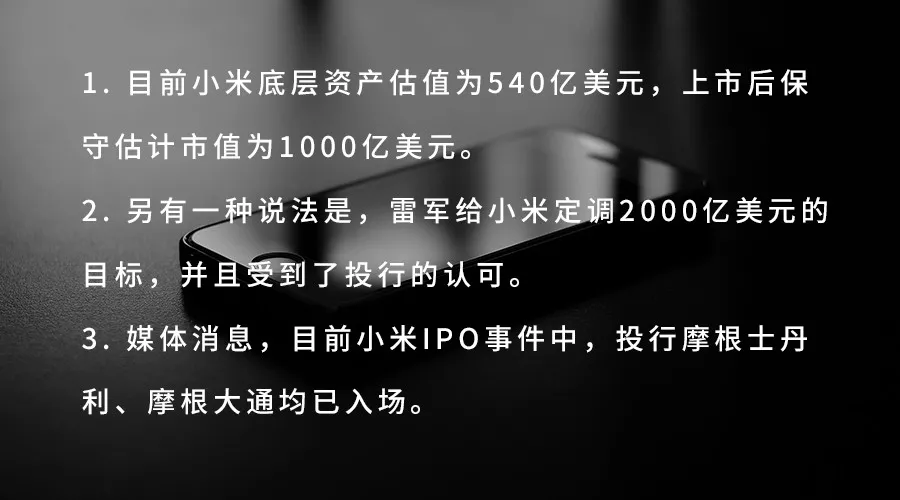

此前,小米上市的消息已经落实。根据媒体「全天候科技」的报道,他们所获得的一份小米Pre-IPO融资项目方案显示:

这将成为继 2014年阿里巴巴在纽约上市以来科技行业最大的 IPO,港交所因为拒绝阿里巴巴坚持的「同股不同权」,错失了史上最大 IPO。现在,港交所再也不愿意错过另一个小米互联网巨头了。

就在上周,香港联交所 (港交所) 公布了备受关注的 IPO 规则修订的第二轮征询意见稿,顺利的话最快4月底通过并实施。新规里的三个显著变化是,针对同股不同权企业,尚未盈利的生物科技公司,以及将香港作为第二上市地的政策放宽。

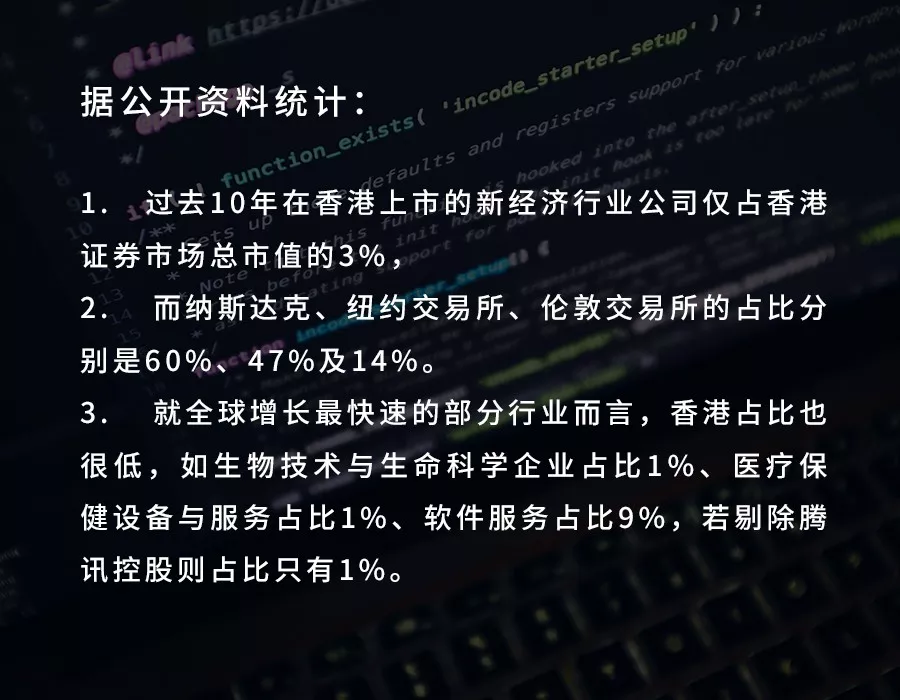

如上所示,传统行业企业集聚已让香港金融变得暮气沉沉,港交所迫切需要引进新经济公司。而此前,李小加所说,港交所会致力于「把路铺好、搭好框架 」,以待服务各公司上市,其他来不来也都是要看市场需求了。不过他也强调,接受「同股不同权」的新经济公司并不会改变现有保护中小投资者的市场规则。

可为何港交所在原本就很紧迫的时间表上,决定再一次提速?早前有报道称,估值最高达1100亿美元(约8580亿港元)的内地手机制造商小米,力争成为首家香港上市的「同股不同权」公司,惟忧虑若9月份才通过上市聆讯,一旦遇上大市调整,须以招股价下限定价,估值将损失至少两成(即约1716亿元)。

有接近监管机构人士解释:港交所为再度避免错失任何新兴企业 IPO的同时,也为避免程序拖延导致企业错过最佳市场时机并影响估值,故再次加快步伐并非急就章,主要是背后有商业考虑。

《家族办公室》记者: “ 香港修改上市规则,「同股不同权」,您对此有什么看法吗?能举个例子更直观的反映改前与改后的区别吗?”

吕馨律师表示,“香港曾经有过很长一段资本市场繁荣期,大概维系了将近十几年,我们以前协助大陆很多企业选择去上市,香港做红筹,包括民营企业的红筹上市、IPO、国企的A+H ,但是在四五年前呢,因为一些原因去香港上市的这个热度逐渐降下来,那么我总结的原因,大概是有三个方面。” 以下为《家族办公室》记者整理的采访实录:

“香港这次新兴板的政策的出台,也是配合香港去年以来,包括政治以及整个大湾区政策出台的一个趋势,现在正是一个比较好的时机。那么希望香港的这个新兴板的股市能带来的第二春。需要说明一点的是,现在这个新兴板只是议案阶段,大概要到四月底以后才能够确认下来。其中的一些新内容的增加及能否通过,现在还是方案讨论的一个阶段,大家也是在持续关注中。” 吕馨律师说。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/2731/

微信扫一扫

微信扫一扫