文|纪盈盈 京华世家财富

近期银行理财子公司产品由于债券市场价格下跌,出现2022年第二轮大面积的净值破1潮。这既是市场价格估值反应的客观结果,也从一个侧面证明了银行理财净值化转型的成果。投资者面对短期浮亏,出现心理阴影在所难免。京华世家一直认为,财富管理要有利他的良知;资产管理要有自律的底线。从财富管理的逻辑来看,银行理财再现破净潮是用血淋淋的事实告诉投资者:看机构闭着眼睛买产品的时代过去了。在一个存款都需要靠存款保险和监管救助来刚兑的时代,不会再有神仙皇帝保刚兑。

从资产管理的逻辑来看,银行理财子公司诞生及净值化转型三年以来一直面临着利率下行与货币宽松的环境,以债券和固收类资产打底的银行理财产品一直运行在顺周期的舒适区。而11月的反转反映了走出舒适区的阵痛。然而我们认为,同短期内债券价格波动相比,银行理财子公司特别是股份制银行规模以下的理财子公司大量底层资产集中于城投债、迷恋“城投信仰”——恐怕将成为中国财富管理市场乃至宏观金融体系又一只灰犀牛。如果说房地产开发商的债务风险造成了今日中国信托行业的整体兑付风险,那么地方财政及城投债风险一旦对银行理财产品的净值和兑付造成冲击,后果恐将更甚于前者。因为,集合信托的投资者主要集中在中产阶层和高净值人群,而银行理财子公司产品,近年来随着投资门槛降低至一元起客户群体更具人民性。

进入11月,股票市场短期回暖,但不少投资者发现手中的中低风险债券基金及银行理财产品开始持续亏损,经济复苏叠加货币政策转紧预期引发债市快速下跌,而银行理财产品的集中赎回“负反馈”进一步加速了下跌趋势。曾经“稳稳的幸福”迅速变脸让许多投资者措手不及,也使投资者重新审视后资管新规市场中的所谓“固收”,没有永远只涨不跌的资产,在净值化理财的大背景下,投资者也需要对所投产品有更深层次的理解,对产品的正常波动有更大的包容性,当然,对远超行业均值下跌的产品需要尽早止损,每一轮下跌其实都会暴露出部分管理人的非投资类信用风险,这也是投资者甄别优秀管理人的好时点。

站在本轮债市下跌带来的冲击之下,对于未来投资建议,我们认为押注于单一资产类别的投资永远充满了不确定性和风险,我们建议投资者在检查自己的理财类别时,用整体“大账户“的模式来考虑,单一类别资产的下跌不代表整体投资的亏损,投资者如果将投资在债券,股票,商品等多种资产类别间进行分散时,”大账户“就不容易受到个别市场极端情况的影响。

本轮下跌情况

截至2022年11月17日,据WIND统计,在已发行且公布业绩的3万只银行理财产品中,近一周录得负收益的产品占比超过三分之一,且数量还在随着市场的调整持续增加中,不少投资者的收益跌到了三个月前甚至更早。叠加2022年股票市场的弱势表现,投资者中出现了“你不理财,财不离你”的调侃,在各大社交软件上,频频出现晒负收益并质问理财下跌的发言,也显示出投资者当前的普遍焦虑和困惑。

是什么造成了银行理财的近期亏损?

在资管新规之前的时代,银行理财作为固收产品的代表,以债券+非标资产为主要投资标的构建组合,非标资产的投向主要是地产行业和地方政府融资平台,而当时债券类资产的估值方法又普遍采取了摊余成本法(简单说就是估值价格不体现债券价格的波动,而是以买入价格+票息来确定),而目前的银行理财产品中,非标资产的规模和占比已经大幅压缩,最新的监管要求对采用摊余成本法进行债券估值进行了严格限制,要求改用市值法。根据银行业理财登记托管中心统计,截至2022Q2,存续理财产品数量3.56万只,存续规模29.15万亿。随着资管新规过渡期结束,非标转标大势所趋,理财子公司纷纷成立,理财产品的成本估值法被净值法替代,据统计,当前存续产品净值化比例达到95%,理财子公司市场份额上升至66%。

2022年以来,因非标理财的整顿,股票市场的不佳表现使得银行稳健型理财规模扩张迅速,以“月月盈”“季季红”等命名方式的固收+产品大行其道。

规模的迅速扩张,作为管理人的银行及理财子公司,在资管新规净值法下的主动管理能力无法有效跟上,诞生了新的委外模式:通过募集资金以理财产品的方式买入各种类型的公募基金,其中规模的大头主要集中在中短期限的债券基金产品上,本轮银行理财的收益快速下跌主要是因为底层投资的债券及债券类基金下跌。

近期债券市场迅速调整

11月以来,在资金宽松预期有所改变的背景下,债券市场接连受挫,连续创下新低。截至11月16日,国债期货主力合约连续五个交易日下挫。同时,银行间主要利率债波幅明显加大,收益率普遍大幅上行,中短券调整更为明显。

本轮债市快速下跌,主要有以下几个方面的原因:

本轮债市快速下跌,主要有以下几个方面的原因:

第一,各方政策叠加市场预期货币政策转紧

1.央行和银保监会出台了十六条稳地产具体举措,力度空前,房地产监管政策迎来拐点,对资金的需求有望有实际性的增加;

2.优化疫情防控的二十条措施的下发主导未来经济复苏的预期;

3.部分前期债券多头机构近期态度有所转变,在央行货币政策报告措辞有所变化的情况下(对流动性环境的目标定位是“适宜”,对通胀措辞从“密切关注”变成“高度重视”),有部分获利了结的动力。

在以上政策调整的背景下,对于资金面的担忧有所加剧。

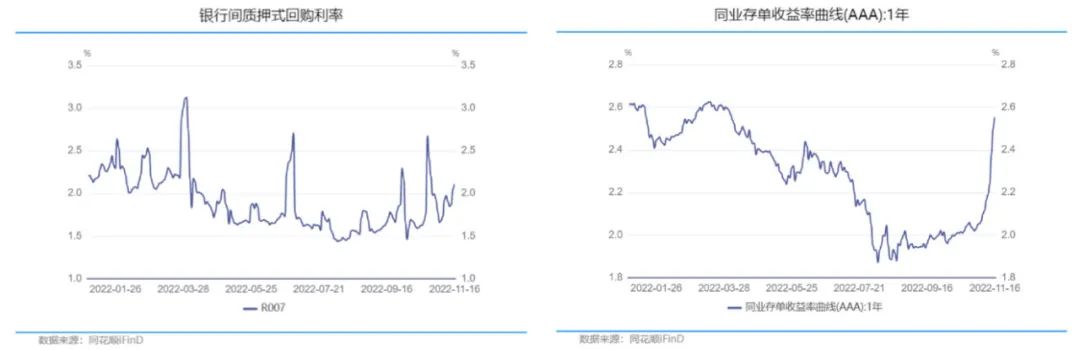

第二,市场利率水平在前述背景下不断抬升

以银行间质押式回购为代表,7日回购利率近期不断抬升,均值为1.76%,较上月均值上升10个基点,且在持续上升,1年期商业银行(AAA级)同业存单到期收益率均值为2.16%,也较上月均值上升15个基点,最新报价2.55%。央行对MLF的缩量续作虽通过逆回购及其他工具进行了补充,但是市场已经提前进行了紧缩性交易。

第三,除了资金利率上升导致债券价格下跌引发的净值回撤以外,理财产品的赎回也会导致负反馈的发生。

前面提到,银行理财的非标转标,以及近两年规模的持续增加,导致债券市场资金充足,在低利率的背景下,引发了连续两年的转债和信用债牛市。但是,随着信用利差到了历史极值附近,以及股市经济回暖的预期影响下,债券投资的性价比下降,前期催生牛市的基础有边际的变化都会导致负预期的形成,部分机构由于提前预判了该种情况,会抢跑卖债,而当债券价格下跌影响理财产品净值时,也会引起持续流入的个人投资者资金中断甚至逆转为流出,债券基金及银行理财产品的赎回会进一步导致债券的持续抛售,加大这种负反馈。

未来银行理财何去何从?

本轮源于债券市场调整的银行理财净值下跌,目前来看已经进入第二个赎回压力导致的负反馈阶段,从债券市场本身的情况来看,前期利率调整已经较为迅速且反应了各方的基本面预判,截至11月17日收盘,国债期货大幅度止跌反弹,债券市场本身是否走熊,以及资金利率是否实质性收紧现在判断还为时过早,央行的表态虽强调了对通胀的担忧,但是整体还是中性偏稳健,且不排除为了明年的经济复苏,在外汇贬值压力减小的情况下继续宽货币的可能性。

目前银行理财产品压力较大的方面主要是客户赎回导致的被迫减持基金及债券,本轮调整,除部分踩雷的基金产品外,大部分纯债债基的跌幅目前来看尚在可控范围内,但如果赎回潮仅仅是个开始,则所有的市场参与方都会遭受不必要的损失。

对于理财市场的各方参与者,本次危机既是挑战也是机会:

对理财产品管理方(银行/银行理财子)的资产管理能力提出了更高的要求,如何在规模快速升高时,真正通过对宏观走势的判断,用价值型的投资来替客户赚取收益,而不是简单通过委托基金公司来配置中短期债券;

对于理财行业从业者来说,更好的了解客户的风险偏好以及产品本身的波动与风险点,在遇到市场变化的环境下,可以及时与客户进行沟通和交流,安抚客户的焦虑与恐慌;

对于普通投资者来说,通过个人账户进行大类资产的轮动配置较为耗时耗力且不容易跟踪动态管理,我们提倡投资者可以将“大账户”交给专业的机构通过多资产配置的FOF基金模式来进行管理,有效规避单一市场下跌带来的投资损失,同时通过专业机构对大类资产轮动节奏的判断进行投资的动态调整,更好的获取资产上涨时的收益。

(本文只做为分享,不构成投资建议,只代表作者立场,不代表惠裕全球家族智库立场)

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/26267/

微信扫一扫

微信扫一扫