文/U&I GROUP

本文字数为2663字,预计阅读时间5分钟。

2022年10月28日,香港《2022税务(修订)(指明外地收入征税)条例草案》(《条例草案》)进入刊宪程序,并将于11月2日提交立法会审议,这标志着新政落地正式进入倒计时,《条例草案》预计于2023年1月1日正式生效施行。

经过对《条例草案》的研判,香港利得税制度采用的来源地征税规则并未发生改变,相关税种、税率、税收负担也并未加重,对内地企业到香港投资总体来说影响较小。

《条例草案》仍然维持了香港的来源地征税原则,在新机制下,纳税人如在香港有实质经济业务,仍可就其在香港收取的特定境外被动收入获豁免征税。此次香港税务条例有针对性的修订,是为了应对2021年10月欧盟最新发布的“税务不合作名单”所致,要求香港最迟与2023年施行境外收入豁免征税机制(FSIE),以满足欧盟的合规要求。

具体分析,可参考查阅下文。

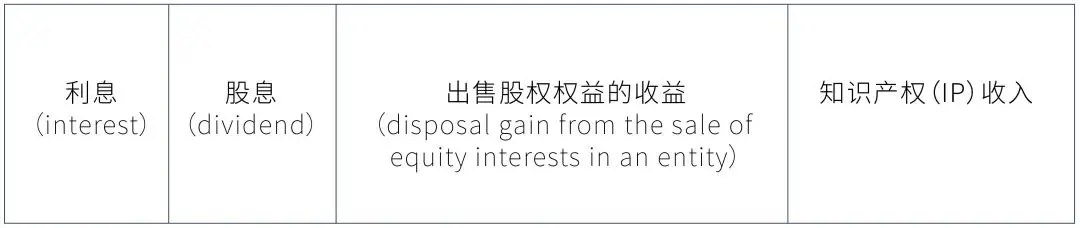

1. 适用的收入类型

对于来源于香港境外的以下四种收入类型(除非获得该收入的主体为受监管的金融机构,包括保险商、银行机构、证券期货持牌机构),本次修法将适用新的境外收入豁免征税机制。

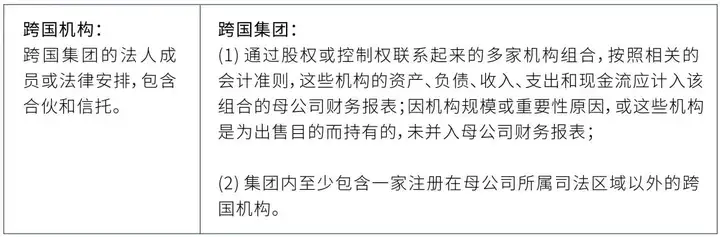

2. 适用的纳税人

若纳税人为跨境集团(跨境机构)的成员,本次修法将对其适用新的境外收入豁免征税机制。具体来说:

3. 不适用的机构类型

目前已经适用于香港的优惠税制的跨境机构,由于其已经符合了该优惠税制的实质经营活动的要求(与本次修法的经济实质要求基本一致),因此这部分机构无需再适用新的境外收入豁免征税机制。

4. 特定境外收入处理

· 特定境外收入

新的豁免机制下,下列特定境外收入将被视为来源于香港境内的收入,应缴纳利得税:

(1) 在香港境内从事贸易、专业活动或开展业务取得的收入,不论该收入或资产的规模;

(2) 取得收入的机构不满足经济实质的要求(境外收入为利息、股息或股权出售收益)、取得收入不满足联结度要求(境外收入为IP收入)、取得收入不满足持股要求(境外收入为股息或股权出售收益)。

· 特定境外收入的应计年度和实际取得年度

应计年度:在产生特定境外收入的评税年度,跨国机构满足经济实质要求、持股要求或联结度要求的情况下,该特定境外收入被允许豁免利得税。

实际取得年度:若跨境机构不符合上述的准予豁免前提条件,则该特定境外收入应在实际取得的年度缴纳利得税。

· 与来源地征税规则的关系

经济实质要求,并不会对利润来源的确定产生影响,利润来源仍然会依据《税务条例》确定的规则和司法判例的指引来确定。

· 与《税务条例》其他认定规则的关系

如依据《税务条例》第15条或15F条,该特定境外收入应被征收利得税,则该收入不应再适用新的境外收入豁免征税机制。

5. 特定境外收入被视为在香港境内取得的情形

(1) 该收入通过电汇、传送或携带的方式进入香港;

(2) 该收入被用于清偿在香港从事贸易、专业活动或开展业务所产生的债务;

(3) 该收入被用于购置动产,之后该动产被带入香港,自被带入香港时,该收入被视为在香港境内取得。

6. 认定规则的例外情形

· 情形一:满足经济实质要求

位于香港境内的跨境机构从香港境外取得的利息、股息、出售股权收益,如果满足经济实质要求,仍然可以继续豁免缴纳利得税。以机构类别划分,可以分为单纯持股机构、非单纯持股机构两种类型。

(1)单纯持股机构

定义:通过持有其他机构的股权权益,赚取股息、处置收益,以及收购、持有或出售该股权权益所带来的收入。需满足的经济实质要求:符合香港法律有关登记和备案要求,具备在香港开展业务的相匹配的人力和办公场所。特定经济活动:持有和管理其在其他机构的股权参与。

(2)非单纯持股机构

需满足的经济实质要求:一般来说,该机构需要具备在香港开展业务的相匹配的人力,为支撑业务运营花费足够开销。同时,由于各个行业的具体情况不同,监管机构将会采取个案分析的方法,在综合考虑行业特点、员工是否全职、员工的资质水平、公司的管理水平、办公场所是否与公司业务相匹配等因素来综合判断每个机构是否符合上述要求。特定经济活动:为该机构获得、持有或处置任何资产作出必要战略决策;管理、承担资产相关的主要风险。

· 情形二:满足联结度要求

位于香港境内的跨境机构从香港境外取得的知识产权收入,如果满足联结度要求,仍然可以继续豁免缴纳利得税。

根据该要求,只有来自合格知识产权资产的收入才有资格享受基于联结度比率的优惠税收待遇,这其中,包含合格知识产权收入、合格知产、研发比例等多个因素。

· 情形三:满足持股要求

满足持股要求实际上是为跨国机构提供了一个替代性的解决办法,以方便跨国机构获得来自境外的股息或股权处置收益时豁免缴纳利得税。

适用的跨国机构:主体为香港居民或非香港居民但在香港有常设机构,来自境外的股息或处置收益可以被归属于该机构;持股比例为该股息或处置收益产生前不少于12个月的时间内连续持有被投资境外机构不少于5%的股权权益。

除此之外,该跨国机构还需要满足反滥用规则项下的转换规则(switch-over rule)、反混合错配规则(anti-hybrid mismatch rule)、主要目的规则(main purpose rule)的要求,才能最终实现获得经外的股息或股权处置收益时豁免缴纳利得税的目的。

7. 境外股权出售的损失

依据修订后的规则,当位于香港的跨国机构收到来自境外的股权出售所得,而该出售行为实际上给该机构带来了损失,那么损失的金额可以在香港机构收到出售所得的评税年度抵消。同样,如果该出售行为带来收益,则该收益在被香港机构收到时缴纳利得税。

此外,当年度未抵消的损失金额可以结转自下一年度进行抵消。

8. 特定境外收入的应评税利润计算

依据修订后的规则,如果该境外收入应在香港机构收到该收入的评税年度予以征税,这产生该收入的相关费用成本被允许进行扣除。

9. 避免双重征税

依据修订后的规则,为了降低企业负担,避免出现双重征税的情形,只要该来自境外的收入(依据规则应在香港缴纳利得税)已在香港以外区域缴纳了利得税性质的税收,都可以在香港在额度内进行利得税抵免,无论该区域是否与香港签订了避免双重征税的协定。

10. 纳税人义务

依据修订后的规则,跨国机构有义务及时申报特定境外收入,在规定年限内留存与该特定境外收入相关的交易记录,以备查验。

尽管如此,本次修法涉及到的一些财务和税务合规细节问题,仍然需要重视。

本文来自投稿,不代表家族办公室 - Family Office Times立场,如若转载,请注明出处:https://www.fott.top/archives/26192/

微信扫一扫

微信扫一扫