文|ChPBCLUB

A股市场中,上市公司限售股股东减持股票时往往因涉及金额巨大、投资收益较高,面临较高的税负。为此,一些股东会在减持前进行一些“税务规划”,以期能够降低税收负担,增加税后收益。

不过,在数字治税时代,一些“税务统筹”方法也难逃监管“法眼”。

日前,6倍“大牛股”石英股份便卷入一场“避税”风波中,公司实控人、高管等5人因“股票非交易过户”被查,税务部门要求其补缴个税及企业所得税税款共计2.14亿元。

“大牛股”股东避税遭查

回溯可知,石英股份曾在2021年3月22日晚披露公告称,公司股东河南金海岸企业管理有限公司(以下简称“金海岸公司”)将持有的公司3449.25万股无限售流通股股票(占比9.77%),通过证券非交易过户的方式登记至邵静、仇冰、陈培荣、陈士斌及邵鹏名下,相关手续已办理完毕。金海岸公司已于当日取得《中国证券登记结算有限责任公司证券过户登记确认书》。

过户完成后,陈士斌、邵静、仇冰、陈培荣及邵鹏5人作为金海岸公司股东,对石英股份的持股方式从间接持股变为直接持股。其中,陈士斌、仇冰、邵静、陈培荣持有石英股份股权比例分别增至28.2%、4.33%、3.19%和2.12%。

石英股份此次操作,也引起税务部门的关注。

近期,国家税务总局开封市税务局发布了对金海岸公司及其5名股东下发的《税务检查通知书》及《税务事项通知书》送达公告。

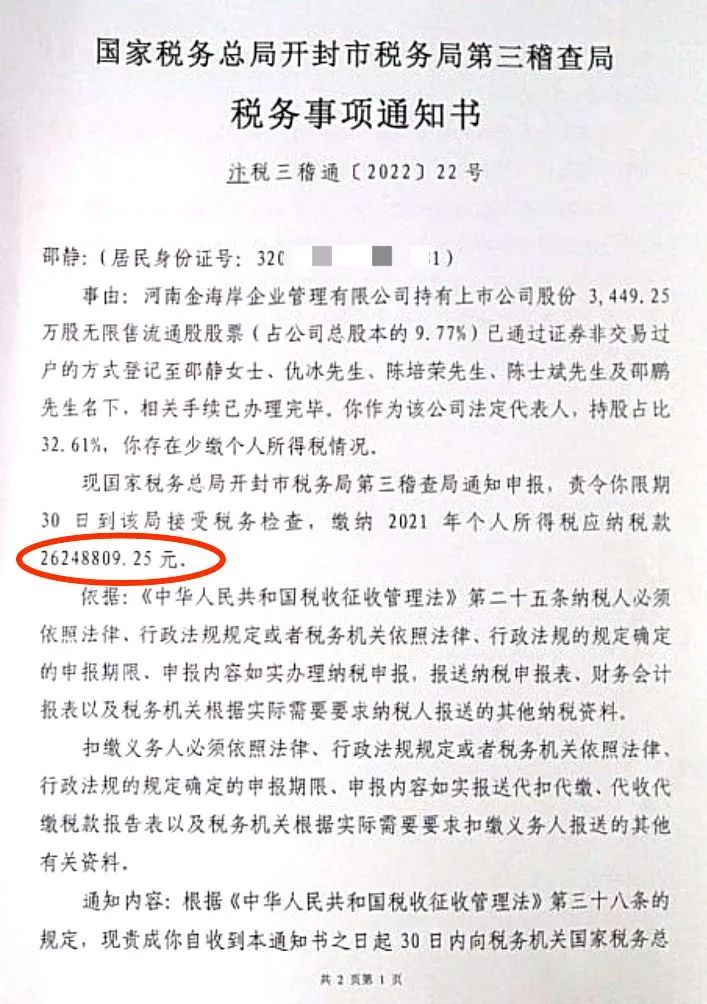

公告显示,根据相关法律法规,作为金海岸公司股东,陈士斌、仇冰、邵静、陈培荣5人存在少缴个人所得税情况,需补缴税款约8049万元,其中石英股份控股股东、实控人陈士斌需缴纳税款1575.25万元,其配偶邵静需缴纳2624.88万元。

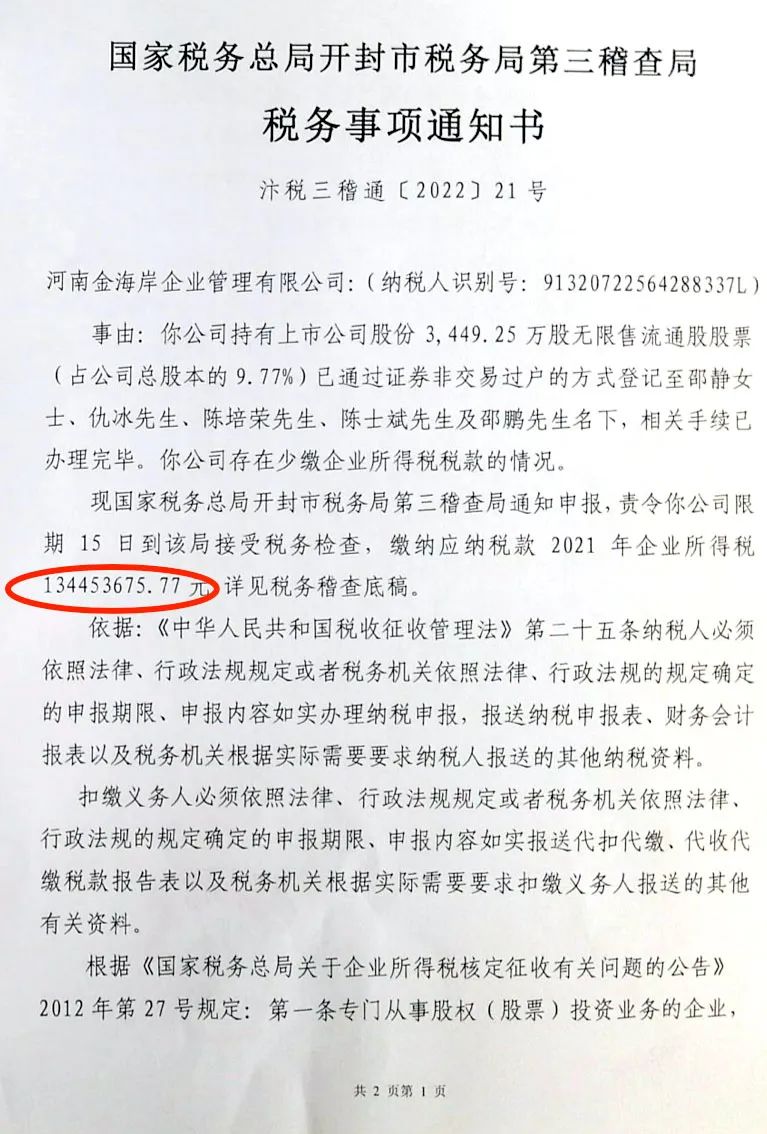

另外,税务部门认定,金海岸公司也存在少缴企业所得税的情况,涉及税款约1.34亿元。“鉴于金海岸公司已注销登记,应纳税款按股东投资比例向原股东邵静、陈士斌、陈培荣、仇冰、邵鹏5人追缴。”至此,上述5人此次共需补缴个税及企业所得税税款共计2.14亿元。

股价启动前“精准”过户

凭借热门概念,石英股份一度是市场中赫赫有名的大牛股,2021年5月底至2022年8月中下旬,其股价一度上涨约6倍。

有意思的是,石英股份这次股票非交易过户,也“精准”踩在了公司股价启动前夕。

从时间线来看,2021年1月,金海岸公司从连云港东海经济开发区迁址到河南省开封市兰考县数字普惠金融小镇,并进行更名(原名连云港太平洋实业投资有限公司),着手准备公司注销事宜。

2021年3月16日,石英股份发布公告称,经金海岸公司股东会审议决议,对金海岸公司进行解散注销事项,并将金海岸公司持有的石英股份股票按5名自然人股东的持股比例进行了分配,分配的方式是股票非交易过户。

2021年3月22日,金海岸公司完成上述股票非交易过户;4天后的3月26日,金海岸公司完成注销。

为何公司急于进行解散注销?

有业内人士解释称,上市公司的股东通过解散清算,将股票非交易过户到相关股东或合伙人名下,变自然人间接持股为直接持股后,可享受一系列资本利得所得税优惠。

相关自然人不仅能在取得上市公司分红时,享受股息红利差别化税收待遇,而且在以后出售股票时,可以享受免征个人所得税的优惠。

不过,实务中,股票非交易过户并不等于免税或者不征税过户。

上述人士表示,股票非交易过户中的“非交易”是证券交易市场中的概念,在税法上,只要股票的所有权属发生了变化,就须按交易进行税务处理。

对于此次石英股份实控人、高管等被税务稽查追缴税款,该人士分析称,金海岸公司在股票非交易过户环节或未缴纳增值税及清算所得税,自然人股东取得的股票也未缴纳个人所得税,因此被税务稽查追缴税款。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/26058/

微信扫一扫

微信扫一扫