文|泰格瑞家族办公室

越来越多的中国家族纷纷设立家族办公室。近期新加坡和香港搭建单一家族办公室也越发火爆,两地争抢富豪不断,很多大家族纷纷在两地设立单一家办 (Single Family Office, 简称SFO) 架构。本文从税收政策及身份筹划等方面,以实操角度给大家梳理家办架构大PK,供大家参考。

新加坡家族办公室

如何判定新加坡搭建是否适合家族客户,我们总结了以下几大问题:

1. 新加坡成立家办的目的;

2. 由家办管理的资产类型及价值;

3. 持续的经营费用及合规要求 (投资专员及运营支出等);

4. 家庭成员有否有意移居新加坡;

5. 企业及个人资产的隔离及税务优化;

目前,新加坡已吸引了一部分优秀家族迁移至此,其中包括全球著名对冲基金桥水的CEO瑞·达利欧、著名国际投资家吉姆·罗杰斯、海底捞创始人张勇夫妇等等。根据联合早报,今年将有2800名高净值人士从全球各地迁移至新加坡,去年年底已落地700个家族办公室。而新加坡的火爆也让新加坡金融管理局(MAS)提高了家办设立门槛,第13U条、第13O条及第13D条申请则为原来的“13X / 13R / 13CA计划”。

从今年4月起,新政策已经生效

从今年4月起,新政策已经生效

新加坡基金税收豁免计划

新加坡对高净值人群的吸引力之一在于其低税负。目前新加坡为单一税制,税种少、税率低、税收优惠多,与90个国家/地区签署税收协定。在其税收豁免计划中,家族基金从 “指定投资” (designated investments) 所产生的 “特定收入” (specified income) 将可获得免税优惠,不符合免税规定并来源于新加坡的收入,再计算新加坡企业所得税 (17%)。另外,家族办公室作为新加坡基金管理公司,其所收取的投资管理费用在扣除可扣税营业开支后的盈利,才缴交新加坡企业所得税。而很多家办均为自身家族所持有,管理费用有所控制,所交税负是也是可降低且被接受的。

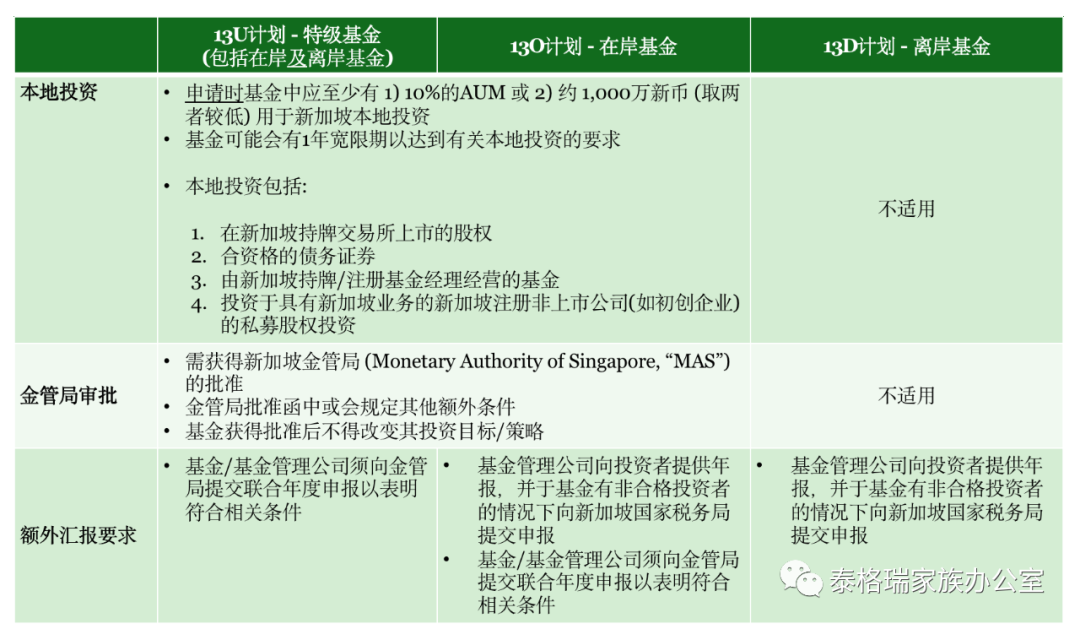

13U计划包括在岸及离岸基金,对所在地及投资者均无限制,即:家族可用海外控股公司或信托持有家族资产,当局对该类投资人没有股权持有限制,亦无税务身份限制,也无需向投资人提供年度报表,有较高的灵活度,适合超高净值家族。13U申请时最低基金规模(AUM)要求约为2.5亿人民币(按照简易人民币对新币 1:5汇率),而13O计划为在岸基金,并需在新加坡注册,对合格投资者也有一定的要求。管理规模也从以前的没有需求提高到了最低人民币约5000万,并承诺在两年内增至人民币约1亿。

MAS对家办设立的本地投资、当局审批和汇报要求也做了细致要求。而本地投资不可少,至少为总资产配置的10%或约5000万人民币的投资,但不包括房地产实物投资。新加坡政府对家办主体设立在本地是支持的,也欢迎家族以新加坡主体作为资产管理的发源地,投资到全球各地。不过,现在因为申请人数较多,需排队等候4-8个月左右时间申请SFO,免税计划则在SFO成功后再进行申请。

有关家办经营费用,也是需要考量的重要部分。不论是13U或13O,都需要招聘2名及以上全职投资专员,满足至少每月3,500新币的薪资要求。一般而言,当地金融行业从业人员的薪酬均在每月5,000新币及以上。

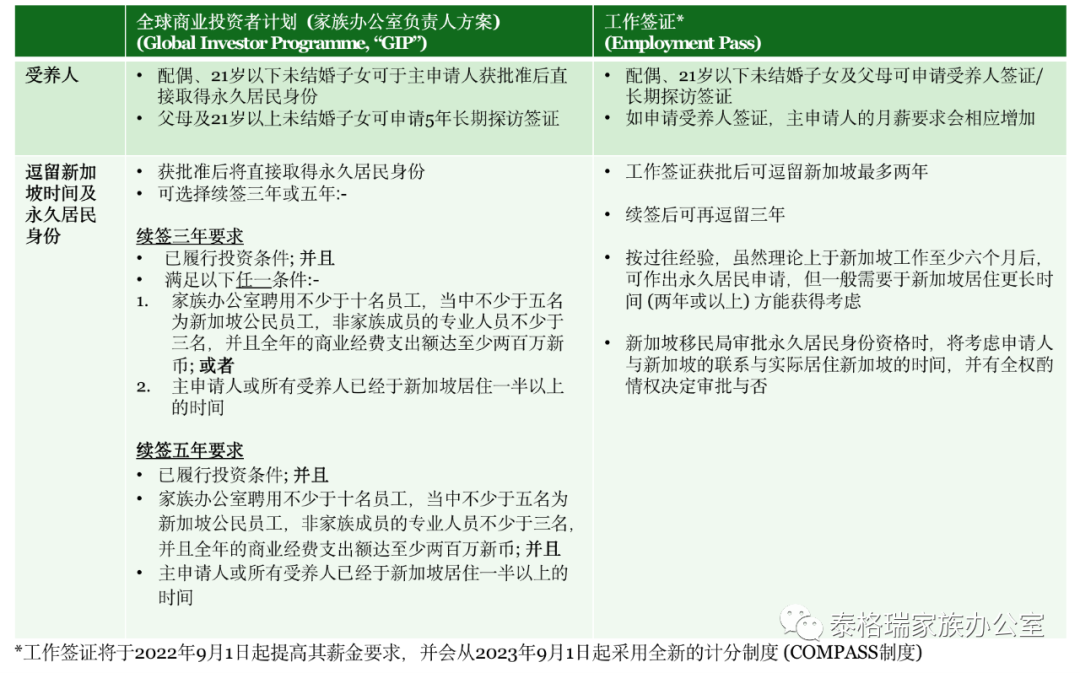

在身份方面,家族成员可考虑透过全球商业投资者计划 (Global Investor Programme,简称 “GIP计划”) 下的家族办公室负责人 (Family Office Principal) 方案申请新加坡永久居民身份,或因应家办业务状况为家族成员申请工作签证 (Employment Pass),在新加坡并协助管理家办开展。但需注意,GIP计划对申请者的资产金额要求更高,需要至少约10亿人民币的可投资资产,办理周期大致是4-6个月;拿到工作签后仍需满足当地税务居民的要求及续签要求,比如居住时间等,以便顺利通过签证到期后的延期申请。

香港家族办公室

见到新加坡一系列政策出台,香港也奋起直追。香港特区政府自2020年就一直在积极推动家办业务在港的发展,将香港打造成为理想的家办枢纽。投资推广总署在去年成立专门FOHK团队为家族办公室提供支援服务,可见对家办开展工作的支持力度。

对于是否搭建香港家办的考量则为以下几方面:

1. 香港成立家办的目的;

2. 由家办管理的资产类型及价值;

3. 持续的经营费用及合规要求 (投资专员及运营支出等);

4. 是否需要大湾区及内地协同;

5. 家庭成员有否有意移居香港;

作为亚洲金融中心,香港是亚洲最大的跨境私人财富管理中心,也是亚洲第二大私募股权市场,仅次于内地。除了香港大家族,内地及欧洲很多家族的“中国第一站”仍为香港。

香港拟定的利得税政策

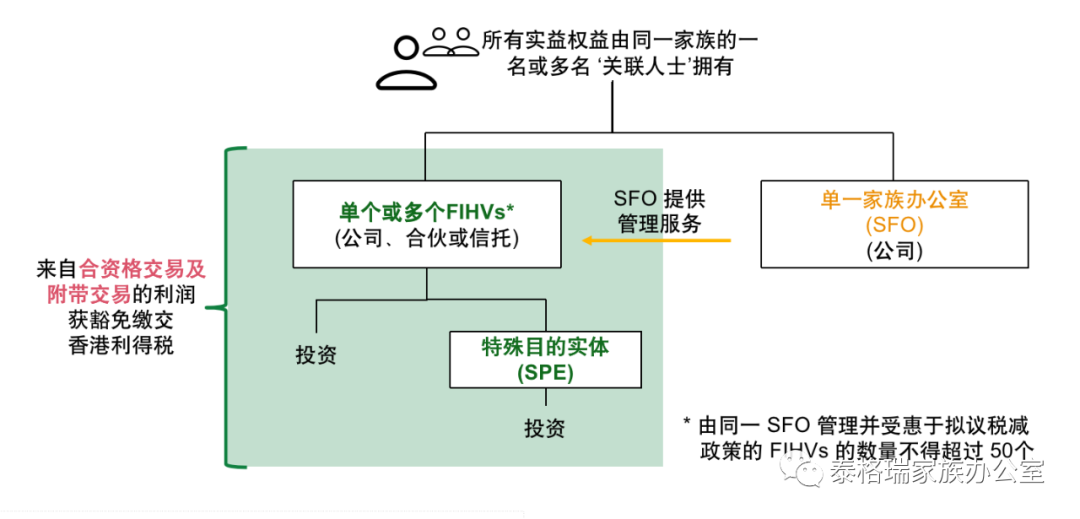

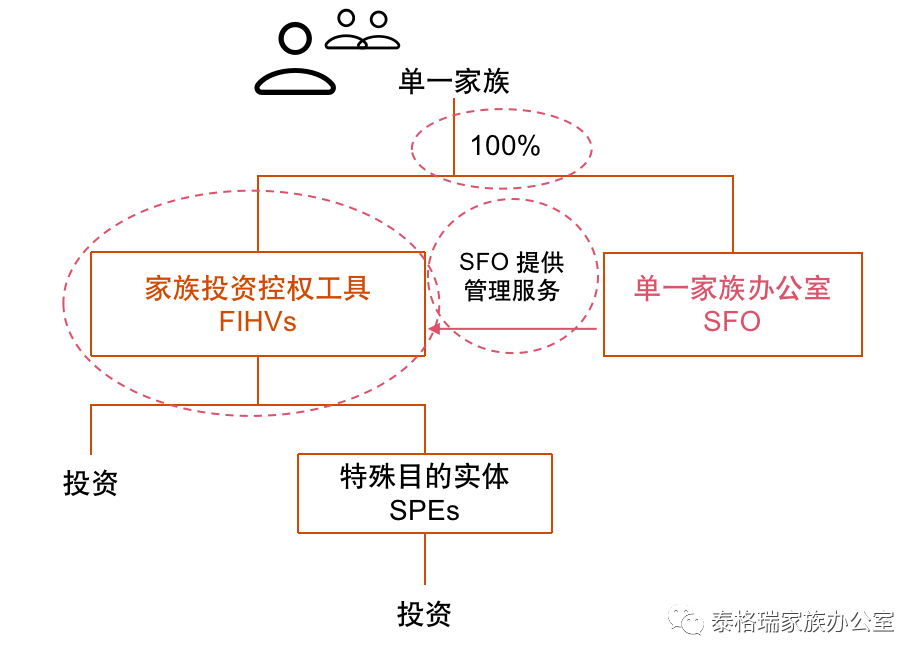

税收方面,香港45个国家/地区签署税收协定,利得税为16.5%,与新加坡相差无几。根据拟议的税务宽减政策,由香港单一家办管理的合资格家族投资控权工具 (Family-Owned Investment Holding Vehicle, 简称FIHV) 及其特殊目的实体 (Special Purpose Entities, 简称SPE) 从合资格交易及附带交易中获得的利润,将获豁免缴付香港利得税。

该宽减政策的好处还是显而易见的:1. 香港税收中性:对合资格的利润免征香港利得税(即合资格交易的利润和不超过总收入5%的附带交易额);2.便于操作:可在香港自由开展资产管理活动,且不增加FIHV香港利得税的风险;3.可持续架构:无须顾虑开曼群岛和英属维尔京群岛的经济实质要求,包括未来税收格局的潜在变化;4.优化私募股权投资退出税负:增加获得香港税收居民身份的机会,并降低香港及其他司法管辖区的预扣税税率比如中国内地。拟定政策预计在今年Q4季度颁布,目前税收政策仍需参考已有版本。

FIHV 必须作出不可撤回的正式选择才有资格获得利得税宽减,需满足以下要求:

1. 法律形式及目的:(i)FIHV(公司、合伙人或信托)可于香港或以外地方注册或设立,但家办作为中央管理及控制必须于香港进行;(ii)FIHV必须仅为用持有单一家族的资产;

2. 股份或权益: FIHV的所有股份或权益须由一个或多个同家族的关联人拥有;管理并受惠于拟议税减政策的 FIHV 的数量不得超过 50个;

3. 管理服务:FIHV的资产必须由SFO在香港管理;

4. 主要赚取收入活动(CIGAs):(i) 雇佣不少于两名具备所需资历的在港全职雇员进行有关活动,(ii)为进行有关活动而在香港承付的营运开支不少于 200万港元/年;

5. 管理资产 (AUM): 为符合《税务条例》附表16C所指明的资产,其一年平均值或三年平均值应不少于港币2.4亿元——相比新加坡的13U的条件相对低些;

6. FIHV和SFO须每年向税务局提交报税表,并备存充足记录,提供其实益拥有人的资料。

合资格交易中的资产应属于《税务条例》附表16C所指明资产则为金融资产,亦不包括房地产投资:

END

本文来自投稿,不代表家族办公室 - Family Office Times立场,如若转载,请注明出处:https://www.fott.top/archives/25721/

微信扫一扫

微信扫一扫