文|e代理互联网海外财富管理专家

前言

近日,德勤发布《中国内地及香港IPO巿场2022年上半年回顾及前景展望》,报告显示:

1、上交所(2543亿港元)与深交所(1209亿港元)分别摘取环球融资额排行的冠亚军;全球前十大新股融资额较去年同期减少25%。

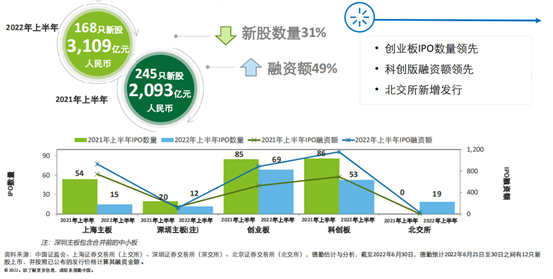

2、今年上半年中国内地新股市场新股发行数量下降31%,融资额上升49%;前5大IPO共计融资规模为1,070亿元人民币,较去年同期增幅152%。

3、今年上半年中国香港新股市场融资总额下降92%,新股数量下降48%。

4、今年上半年赴美上市中国企业仅3家,融资0.8亿美元,融资总额下降99%,新股数量下降92%。

5、德勤预料2022年中国内地新股会保持常态化发行,融资额会继续攀升;2022年香港新股市场表现将受制于环球新股市场的发展,新股数量及融资金额将会大减,但是相对全球新股市场的跌幅,香港市场的调整仍属理想;2022年全年SPAC上市数量不会超过10家。

近日,德勤发布《中国内地及香港IPO巿场2022年上半年回顾及前景展望》,报告显示:

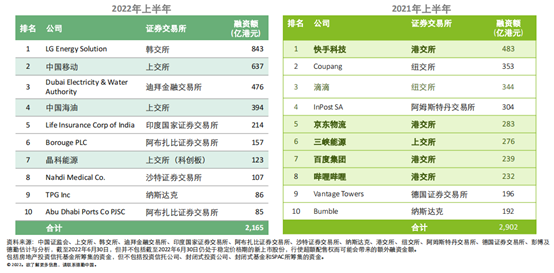

全球

内地新股市场表现延续上一季度的强劲势头,纽交所、纳斯达克及港交所则未出现在前五行列:

上交所发行68只新股,融资2543亿港元;深交所81只新股,融资1209亿港元;韩交所28只新股,融资899亿港元;迪拜金融交易所1只新股,融资476亿港元;印度国家证券交易所34只新股,融资404亿港元。

虽然今年不少新股的融资额创下各自交易所的历史记录,但全球前十大新股融资额仍较去年同期减少25% 。

内地

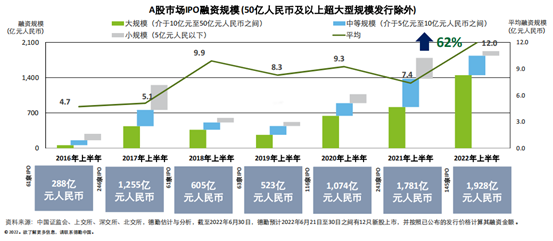

2022年上半年,中国内地新股市场新股发行数量下降31%,融资额上升49%。

前5大IPO共计融资规模为1070亿元人民币,较去年同期增幅152%。

深圳主板、创业板和科创板的平均融资规模分别为9.2亿、12.2亿和17.8亿,较上年同期6.6亿、6.2亿和7.3亿均有大幅增加;上海主板的平均融资规模为6.8亿,较上年同期的9.7亿有所下降;北交所平均融资规模1.49亿。

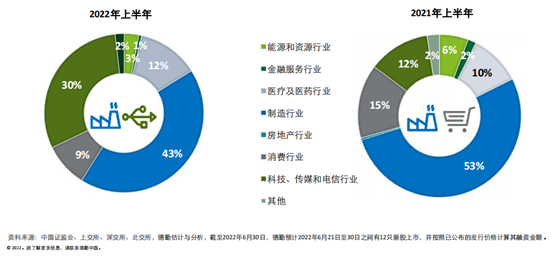

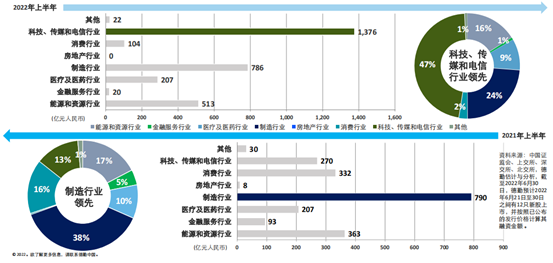

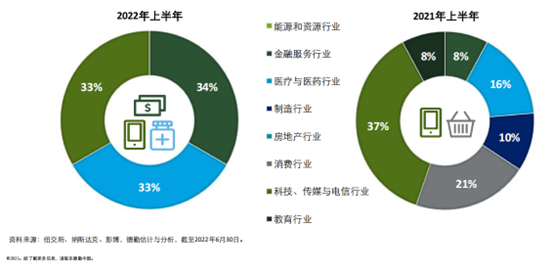

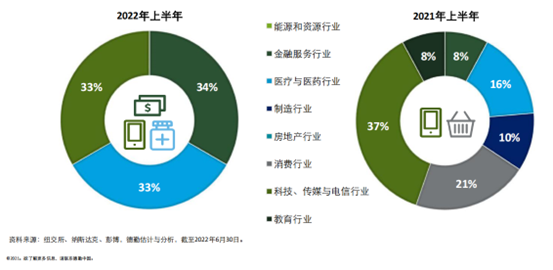

科技、传媒和电信行业比例上升明显,制造业和消费行业比例下降明显。

科技、传媒和电信行业的融资金额遥遥领先,制造行业位居第二。

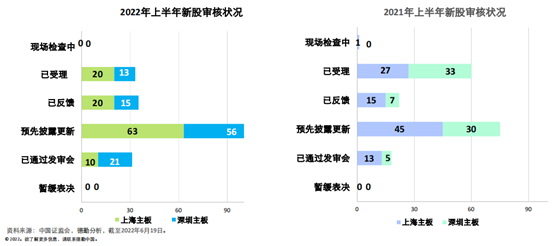

截至2022年6月19日,上海、深圳主板等候上市的正常审核状态企业数量为218家,较2021年同期等候上市的176家增加42家,另外有3家企业中止审核。

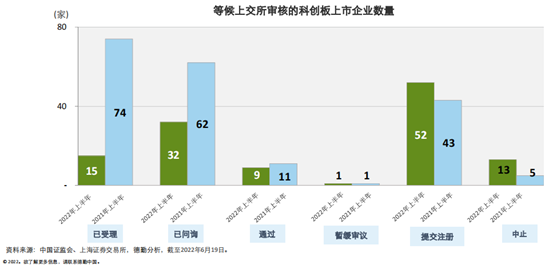

截至2022年6月19日,科创板等候上市的正常审核状态企业数量为109家,另外有13家企业中止审核。

截至2022年6月19日,科创板等候上市的正常审核状态企业数量为109家,另外有13家企业中止审核。

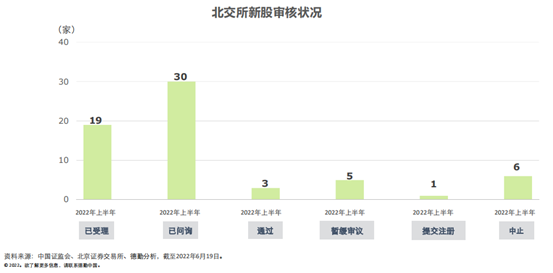

截至2022年6月19日,北交所等候上市的正常审核状态企业数量为58家,另外有6家企业中止审核。

香港

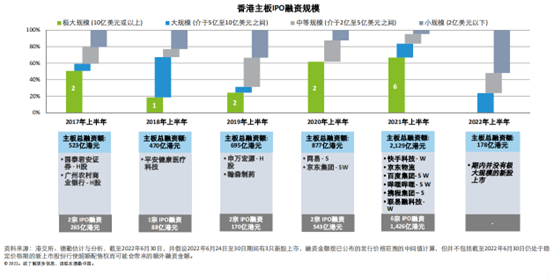

受美联储大幅度加息及缩表、俄乌持续冲突,以及内地疫情防控影响,今年上半年香港新股市场跟随环球新股市场的走势,融资总额下降92%,新股数量下降48%。

今年上半年新股数量为2013年以来同期低位,融资额则为2012年以来的同期低位。

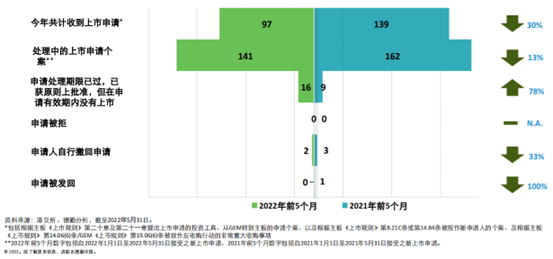

除了申请处理期限已过而没有于有效期内上市的个案数字大幅增加近8成外,其他上市申请状况类别均告下跌。

今年上半年前五大新股主要由1只大型及两只中型新股所推动,由去年同期的1,335亿港元大幅减少约92%至109亿港元。

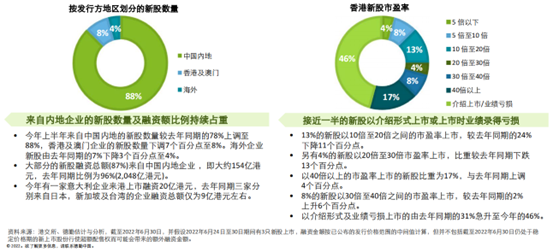

内地企业在香港新股上市的数量与融资总额仍然占重,但融资总额下降9个百分点,接近一半新股以介绍形式上市或上市时业绩录得亏损,包括3只以不同股权架构形式上市的中概股。

今年上半年仅录得1只大型新股上市,主板融资总额为多年以来同期低位。

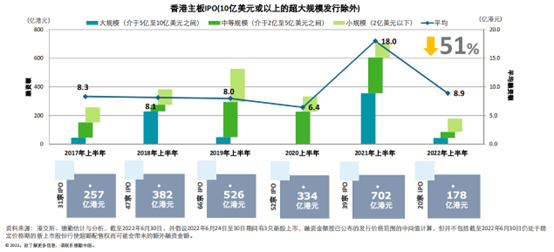

主板平均融资规模下跌至8.9亿港元,较去年同期下滑一半,由于仍有1宗大规模上市,在过去6年中,平均融资规模超过2020年上半年的最低位。

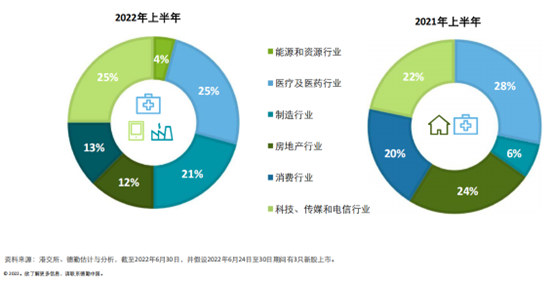

医疗及医药和TMT行业同时主导,制造业居次;医疗及医药比重较去年同期下降3%,制造行业占比则较去年同期大幅增加15个百分点。

TMT行业稍微领先制造行业,医疗及医药为融资额比重第三高的行业,TMT行业表现明显较去年同期失色。

美国

2022年上半年赴美上市中国企业受到地缘政治和美国大幅度加息影响,新股数量下降92%,融资额下降99%。

今年仅有的3只新股融资额合计0.8亿美元,去年同期融资额前五大的新股合计融资100.11亿美元。

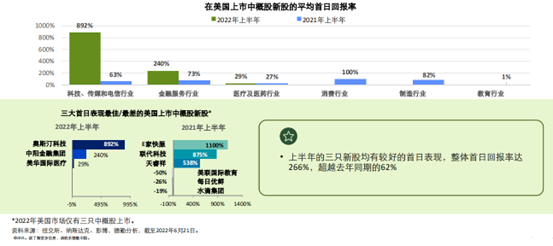

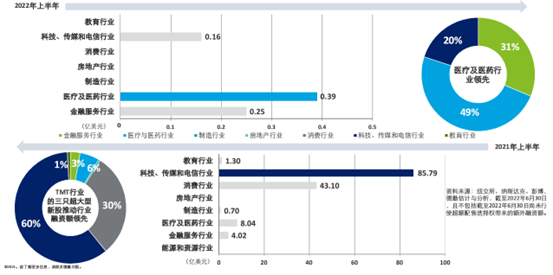

今年新股上市首日,TMT行业表现亮眼,金融服务行业居次,两者成绩亦显著较去年同期表现出色。

今年的三只新股分别来自医疗及医药行业、金融行业以及TMT行业;去年同期超半数的新股来自TMT和消费行业。

今年医疗及医药行业的融资额最大,去年则是TMT行业的融资额领先。

2022年下半年新股市场前景展望

1、中国内地

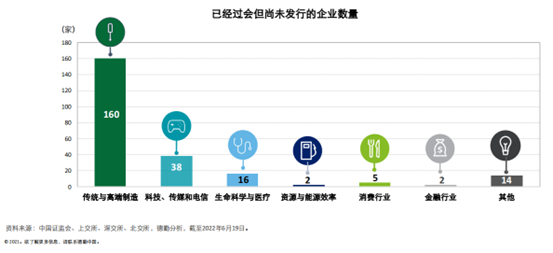

截至2022年6月19日,已经过会但尚未发行的企业共计有237家(包含119家创业板,75家科创板,北交所12家),与2021年末的192家(包含107家创业板,70家科创板,4家北交所)相比有所增加。

德勤预料2022年中国内地新股会保持常态化发行,融资额会继续攀升。

2、中国香港

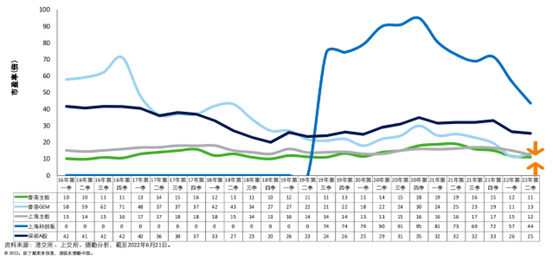

除了GEM外,其他市场的市盈率均下跌,上海科创板更跌破开板时的水平;香港主板再微跌,数字与20年首季、19年第二、三季等相同,并与上海主板的数字再拉近。

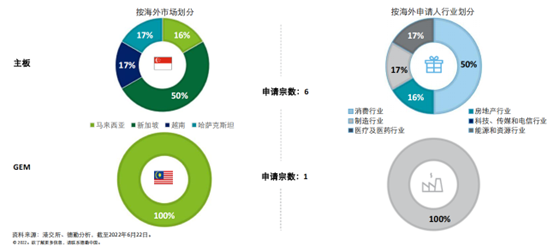

主板活跃申请上市数量以TMT行业为主流,消费行业紧随,GEM则以TMT行业和房地产行业为主导。

海外企业申请来港数字大减,主板有五成申请是来自新加坡的公司;GEM有一家来自马来西亚的制造业公司递交申请;以申请个案总数来说,大部分申请来港上市的海外公司都来自消费业。

由于俄乌冲突持续及影响广大,加上美国计划继续加息及开始缩表,德勤预料2022年香港新股市场表现将受制于环球新股市场的发展,新股数量及融资金额将会大减,但是相对全球新股市场的跌幅,香港市场的调整仍属理想。

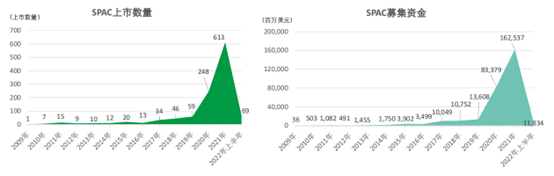

3、SPAC

2022年第二季度美国市场SPAC发行数量和融资金额在一季度的基础上进一步放缓。

今年上半年香港SPAC市场发展较预期加快,在完成2宗SPAC上市外,还有10家提交上市申请,但由于市况受到俄乌冲突、美国缩表和大幅加息影响而变得波动,市场资金紧缩,德勤预料2022年全年SPAC上市数量不会超过10家。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/25515/

微信扫一扫

微信扫一扫