《中国本土家族办公室服务竞争力报告》显示:本土家族办公室的客户群体的画像为:一代财富拥有者为主,平均年龄为51岁,64%的客户为男性,其中76%的客户目前仍然在运营着家族企业。

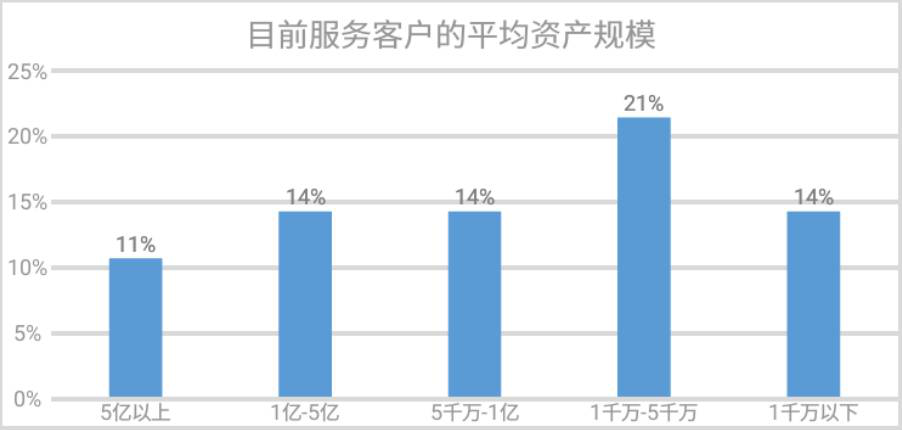

家族客户的代际结构主要是三代人,但主要客户还是一代。21%的家族办公室反馈其服务的客户的平均可投资资产规模在1-5千万人民币。

《中国本土家族办公室服务竞争力报告》分期解读五

项目主办方:惠裕全球家族智库

项目主持人:吴飞教授,上海交通大学上海高级金融学院

惠裕全球家族智库针对家族办公室的典型客户进行的相关的调研。在我们的样本中,家族办公室客户的平均年龄为51岁,64%的客户为男性,当中76%的客户目前仍然在运营着家族企业,这也体现了客户同时具有家族办公室服务其企业的需求。

(一) 客户的主要特征

在国内,86%的家族办公室对其客户设置了准入门槛。

最低可投资资产规模从1千万人民币到5亿人民币不等,其中39%对资产规模的最低要求设为1-5千万人民币。

同时,目前服务客户的平均资产规模的分布与最低规模门槛的分布类似,21%的家族办公室反馈其服务的客户的平均规模在1-5千万人民币。这个在我们家族办公室样本中最普遍的最低资产门槛和平均资产规模相对于国内竞争力较强的私人银行来说并不算太高,相比国外的联合家族办公室2千万美元的最低门槛而言显得有点低。

主要的原因在于本土家族办公室行业正出于初始发展阶段,客户获取仍然存在很大障碍,很多机构为了生存,并不愿意设定过高的门槛,有部分(14%的比例)甚至没有设置任何门槛要求。这种情况估计随着行业的良性发展会逐步有所改变。

在我们的访谈中,家族办公室对其客户群体的画像大概为:一代财富拥有者为主,50岁以上,大多为企业家,上市公司股东,投融界和演艺界成功人士。部分也提及优秀的二代接班人。也有部分机构提及其服务的客户并非自己客户,而是其他金融机构的客户。这种外包服务在特别是类似于跨境业务等要求特殊资源的服务类型中特别明显。

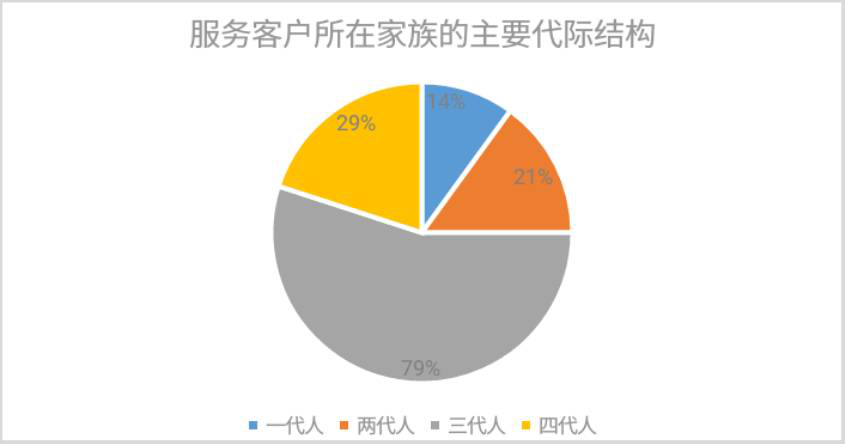

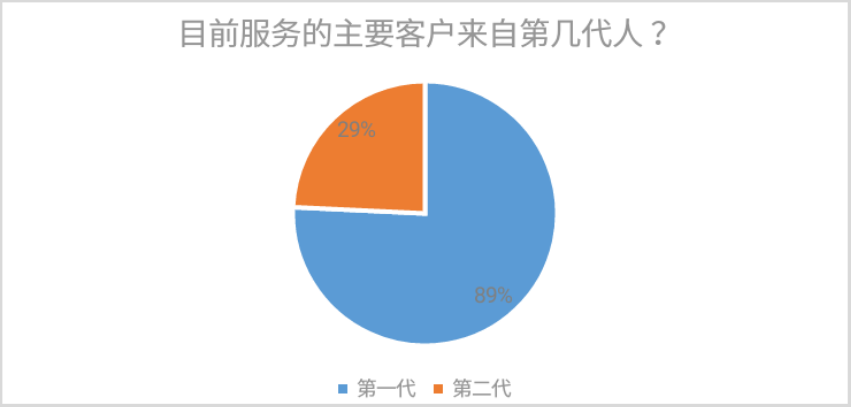

被调研机构所服务的家族客户的代际结构主要以三代人为主,占比为79%,部分机构(29%)服务到四代人。但作为服务的主要客户还是以一代为主,占到89%之高的比例。这也反映了目前家族客户的财富仍然掌握在第一代的财富创造人手中的现实情况。

(二) 客户获取

1.选择家族办公室的原因

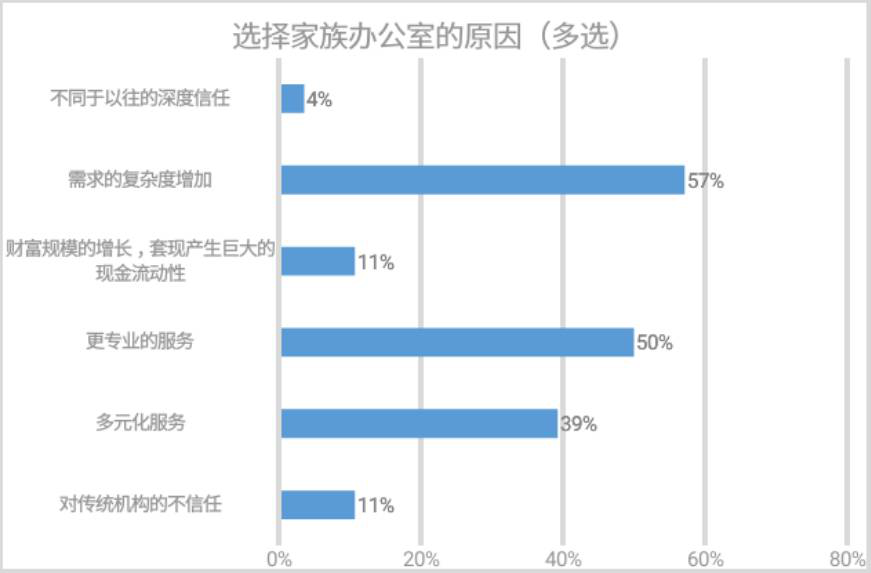

超高净值人群的需求复杂度远远高于一般高净值人群,使得他们有很强的动力来选择更加专业的机构来服务。如图 所示,选择家族办公室这一全新模式是因为他们相信私人定制式的,多样化、更专业的服务更能够匹配他们复杂度日益增长的需求复杂度。

同时,客户从传统机构转向选择家族办公室意味着,除了家族办公室模式具有某种吸引客户的能力,传统机构的服务并没有很好地满足客户不断变化、复杂度逐渐增加的需求。家族办公室模式的引进增加财富管理市场的竞争业态,也会促进传统机构改善服务模式,提升服务质量以满足客户的需求。

在我们的访谈当中,我们发现大部分的家族办公室并没有安排刻意的市场推广计划,主要通过满意客户的口碑推介,以及合作伙伴的推荐。当然这种情况也取决于不同类型的家族办公室。

一般而言,具有某一专业服务优势的机构,因为具有一批在其他领域服务维系下来的稳定的客户,要做的事情只是将服务范围延伸到家族财富管理领域而言。

典型例子是具有律师背景的家族办公室,这些机构不太强调市场推广,因为拥有一批由于法律服务积累下来、长期稳定的客户,并能通过口口相传获取新的客户。而具备资产管理功能的传统金融机构,如信托和券商,它们下属的家族办公室也强调口碑的作用和合作伙伴的推荐。

但是,从财富管理功能着手的机构,如三方理财机构或企业家背景的家族因为客户基础较为薄弱,所以希望采用一些营销方式扩大市场影响力来吸引新的客户,外部渠道、新媒体传播或数据库营销是这些机构提及的可采用的新型市场推广手段。

不同类型的家族办公室都强调客户教育和培养的重要性,但方法上也有所不同。具有专业技能优势的机构,大部分能理解对客户的财富管理理念进行教育培养需要一个较长的过程,它们通常采用小型教育型活动的方式,如讲座,沙龙,私人拜访等培育潜在客户群体。

在某种层度上,机构附属的家族办公室由于不强调客户的转化时间,目前更像是以一个成本中心来运营。相反,从财富管理功能着手的机构,因为缺乏其他业务收入支持长期的客户培育,更迫切地希望看到客户能够迅速转化。

在这种心理的指导下,客户教育主要是为最终投资服务提供支持,所以家族办公室更像是作为一个利润中心进行运营。这些机构更愿意采用公开市场推广活动、商学院、高端会所等模式吸引高端客户群体,起到“学习+投资”相结合的效果。

(三) 现有客户的情况

1.客户关系(汇报沟通频率)

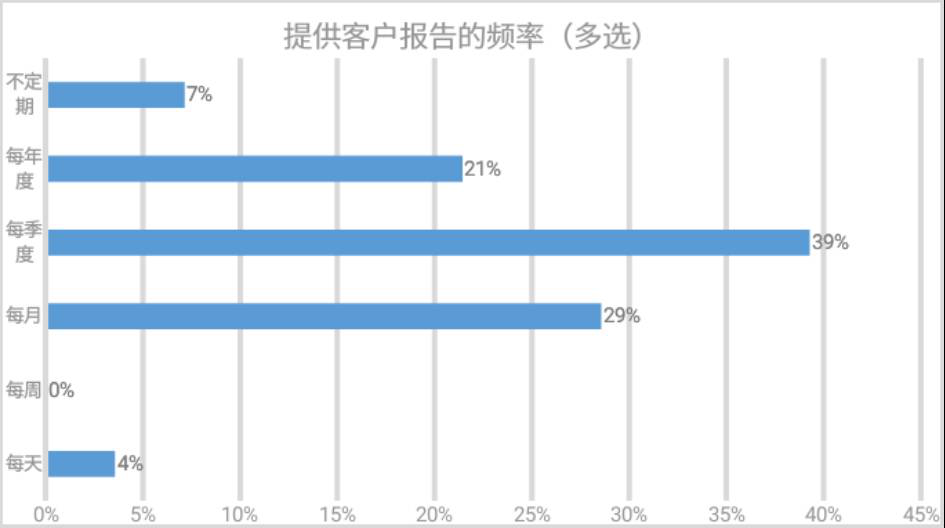

比较高比例的家族办公室(39%)采用每季度向其客户汇报的频率。

这个频率和2007年沃顿家族联盟对欧美大型单一家族办公室的调查报告中提供的美国家族办公室向客户回报的频率是一样的,这体现了大部分中国的家族办公室在治理上是按照美国的治理标准运作。以此同时,也有相当部分机构采用年度频率(21%)或不定期(7%)与客户进行正式的沟通。在沃顿的报告中,欧洲的家族办公室采用相对更为频繁的月度汇报频率。欧州的家族办公室具有更强的治理需求,不仅对于汇报频率要求更高,汇报内容上也要比美国同行更为详细。

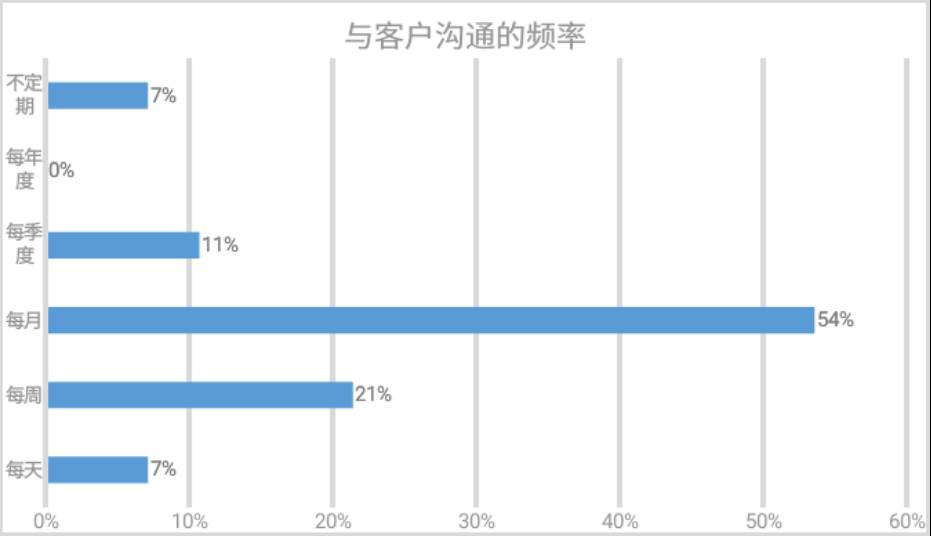

除了正式的汇报外,家族办公室也保持频繁的客户沟通,在我们的家族办公室样本中,采用最多的是一个月度的沟通频率,占到54%的比例。

- 客户投资(投资目标和资产配置)

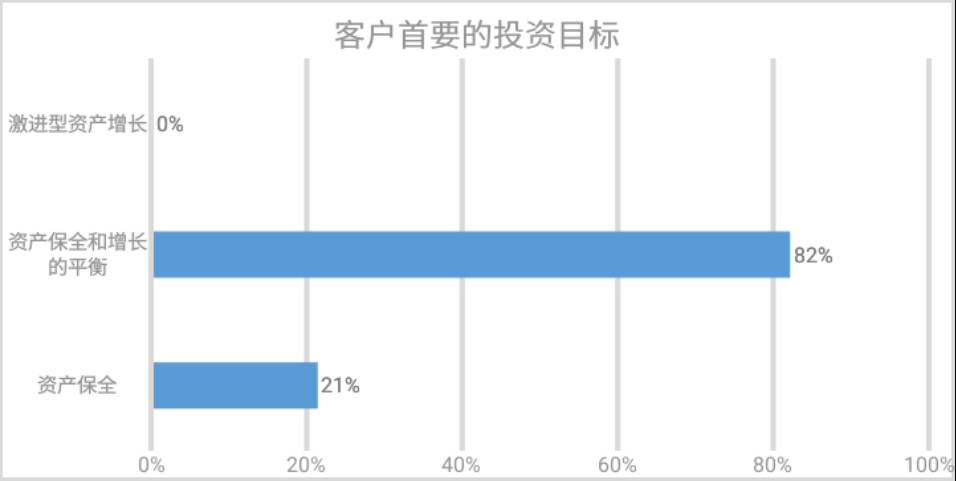

我们在设计问卷中准备了“激进型资产增长”、“资产保全和增长的平衡”和“资产保全”三个投资目标为机构作为其客户的首要投资目标的选择。没有一家家族办公室选择“激进型资产增长”作为其客户的首要投资目标,而82%的家族办公室选择“资产保全额增长的平衡”作为首要投资目标。这样的结果同样出现在我们的访谈中,几乎所有机构在投资上都强调更强的保值意愿,不愿意投资在高风险项目上。这个发现充分反映了超高净值人群的危机感、较为保守的风险偏好以及更多体现在“守富”(保障资产)、“传富”(企业、财富和精神传承)的需求。

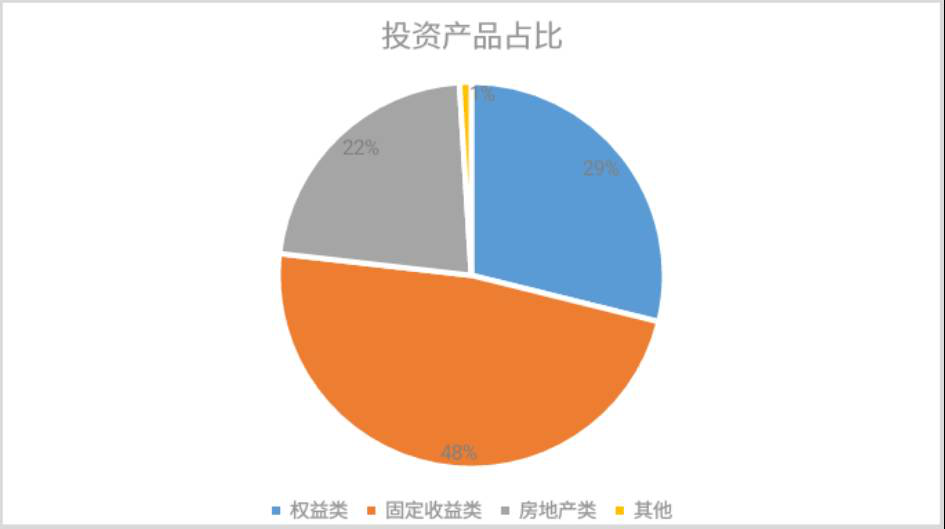

我们样本的家族办公室的客户的大概资产配置停留在传统的权益和债券资产类别,其中固收类的产品占据近一半的比重,这与较为保守的风险偏好相对应。同时,中国的超过净值人士往往将其较大比例的资产配置到房地产上,在我们的样本中,这个比例为22%,这是和国外同行很不一样的地方。我们调研的家族办公室也提供较少的另类资产供家族客户选择,这样的资产配置结构和国外的家族办公室区别很大,后者往往配置20-30%不等的资产比例在另类资产上。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/2459/

微信扫一扫

微信扫一扫