2018全球经济增长初现曙光,不确定性仍存:2017年全球经济增长较2016年有所好转。主流预测乐观,主要经济体近期数据亦表现良好。美国新政府带来的不确定性和全球流动性的变化是资产价格波动的主要来源。

方正证券经济学家任泽平

方正证券首席宏观经济学家任泽平:

股市:2017年股票市场从水牛转向业绩牛,没有指数级机会,但结构性机会比较多,围绕业绩和改革两大主线展开。2017年市场可能不会有指数级的表现,但是结构性的机会比较多。市场将围绕两大主线展开:第一条主线是受益于改革的,比如农业供给侧改革、国企混改、军工、去产能加码扩围、一带一路、PPP等;第二条主线是业绩超预期的,比如,价值股中供给出清充分和行业集中度提高的,成长股中用业绩证明自己的,比如受益于通胀、利率不敏感的行业有农业、食品饮料、公用事业、石化、银行、黄金等。

市场争论2017年主线是成长股、价值股还是周期股。我们倾向于从风险偏好来进行区分,风险偏好的背后实际上是投资者结构。以前在牛市里,有散户的钱、加杠杆的钱,这些都是高风险偏好,喜欢故事、喜欢烧钱的行业。但是现在的市场是以公募、保险、私募等存量资金为主,而且未来潜在的增量资金又来自于银行、保险,所以都是低风险偏好的,所以2017年务必重视业绩不要炒作故事。

债市:去杠杆带来大起大落,2017年中期经济通胀下行为债市带来交易性机会。2017年出口和制造业投资会改善,但房地产投资和库存会变差,经济通胀可能在2-3季度前后重回下行通道,将为债市提供基本面环境。

房市:本轮房价调整可能持续到2017年底-2018年上半年,关键看长效机制。近几轮房价周期上涨时间长、调整时间短,平均36个月左右为一轮房价周期,其中平均上涨24个月,调整12个月。当前房价涨幅放缓,按照12个月左右的调整周期,预计房价将调整到2017年底-2018年上半年。2017年房地产调控将保持高压姿态。由于当前调控主要是通过限购限贷控制需求,如果土地供给跟不上和长效机制建立不理想,2017年底-2018年上半年房价面临新一轮上涨压力。如果长效机制能够建立,尚有转机。

汇率:人民币贬值最根本的原因是前期货币超发和改革迟缓,中期仍有贬值压力,货币当局面临保汇率、保外储和保房价的新不可能三角。在2014年5月-2015年7月,中美不在一个经济和货币政策周期上,在美国收紧货币条件的背景下,人民币相对美元超发。但是在2014-2015年人民币锚定美元被动成为世界第二大强势货币,进而积累了高估压力。

根据购买力平价,中国房价和汇率一定有一个是错的,最终选择了修正汇率高估。货币当局正面临保汇率、保外储还是保房价的新不可能三角,如果保汇率和外储,需要加息保持利差或加强资本管制,房价可能面临冲击;如果保汇率和房价,则在汇率和房价高估情况下,面临外储消耗,一旦外储下降到临界点而汇率仍然存在强烈贬值预期,则面临挤兑风险;如果保外储和房价,则需要加快贬值和加强资本管制。

在短期虽然央行干预可以起到阶段性稳汇率的效果,但也付出外储消耗、加强管制、高估压力仍存的代价。在中长期人民币走稳,需要释放高估压力,加快减税、产权和供给侧改革步伐,提高全要素生产率,不要重走货币放水刺激房地产的老路。

黄金:特朗普新政、美国经济通胀前景与2017年黄金价格走势。11月9日特朗普逆袭成功,市场预期「基建+减税+反移民」新政将刺激美国经济通胀,引发美元走强和黄金下跌。因此,如果2017年特朗普新政遇阻,美国经济复苏和通胀不及预期,美元有望回调,黄金可能反弹;如果2017年特朗普新政、美国经济复苏和再通胀超预期,美元走强,黄金可能延续下跌。2017年1月20日特朗普将正式入主白宫,答案也即将揭晓。考虑到11月9日特朗普逆袭成功后,市场预期可能过头,「基建+减税+反移民」等新政将面临诸多不确定性,2017年1-2季度黄金可能有机会。

中泰证券经济学家李迅雷

中泰证券首席经济学家兼研究所所长、中泰证券资产管理公司首席经济学家李迅雷:

我国今年GDP 增速估计为6.8%,因为下半年的增速估计不是6.7%、就是6.8%,不会达到7%。所以,综合计算全年就是6.8%,不可能达到7%,大家也都看到第四季度经济增速明显回落了。我认为,2018年中国经济增速将回落。很多人听到这一判断会很不高兴:如果经济增速回落,股市肯定不好。因为大家都记住了一句话——股市是经济的晴雨表,反过来说,如果经济不好,股市自然也不好。

拉动经济的「三驾马车」中,今年的投资增速明显回落,消费增速也略有回落,那为何GDP增速高于去年呢?贡献来自于出口。今年,全球经济的复苏也为中国经济注入了一定的活力,出口增长由负转正。全球股市表现也比较好,投资的逻辑就是看好全球经济复苏,资本市场蕴含了很多机会。

而去年净出口拖累GDP增速负0.5个百分点,导致增速为6.7%;若不是出口负增长,去年力度超过2009年的巨额投资所创造的GDP,肯定会比今年更高;而今年的GDP增速如果扣除净出口因素,则是回落的。所以,在判断经济周期的时候,一定不能太短视,中国经济就GDP增速而言,处在长期下行通道之中;就质量而言,在限产和大宗商品价格上涨的背景下,似乎有提高迹象。我们可以看到,今年无论国有企业还是民营企业的ROE水平都得到了提高,所以,投资前景预测要看经济效率是否有改善,质量指标更为重要。

过去,中国经济增长主要还是靠投资拉动,对于这一判断一定要毫不含糊。当然,投资也要区分好坏,哪类投资是好的,哪类是不好的。大家可以看下图,不好的是黄颜色的部分,好的是绿颜色和红蓝颜色的部分,其中绿颜色是劳动质量。

总而言之,中国经济增长靠投资拉动的模式并没有改变。可能有些人会说,中国经济如今不是靠消费拉动了吗?消费对GDP的贡献占到64.5%。但大家不了解的情况是,中国在过去30年的大部分时间里,最终消费对GDP的贡献都超过了投资(资本形成),因此,我们还要研究历史,学会纵向比较,温故而知新。欢迎《家族办公室》杂志

中国工银分析师许谏

中国工商银行大宗商品首席分析师许谏:

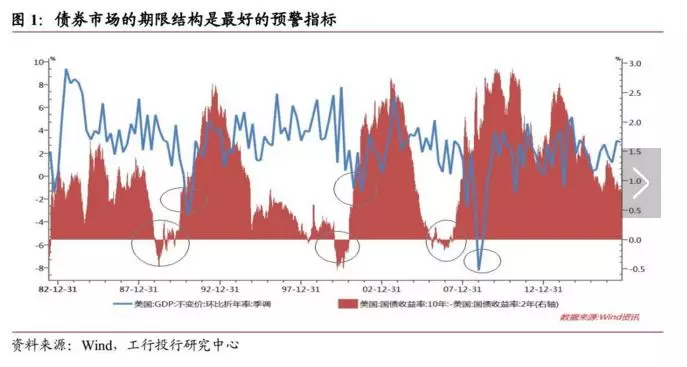

金融危机之后全球经济维持增长已经长达九年,市场担心根据以往8-10年的美国经济周期,明年美国经济可能会陷入新一轮经济衰退。我们认为对于经济衰退最好的预警指标就是国债市场的期限结构,过去三十年几乎准确预测了所有的经济衰退。

根据历史经验,如果期限结构(十年国债和两年国债利差)出现倒挂,那么平均十个月之后将会看到经济衰退。随着美联储加息,目前长短期利率正在持续收窄,但还远未到倒挂的程度。另外一个重要预警指标就是美国劳动力人口增速,如果显著超过非农就业人口增速,那么失业率就会开始显著上升。

目前从这两个指标看,2018年发达经济体发生经济衰退的概率并不大。主要的风险点是资产价格泡沫化,这是金融危机后长期宽松的货币政策带来的,包括发达国家的股票市场和亚太地区的房地产市场,尤其美国股市已经经历了长达九年的上涨,涨幅惊人,根据长期趋势的偏离度来看,美股明年有泡沫化趋势。亚太地区的房地产市场也面临美元上涨和利率升高的影响,需要提前防范。

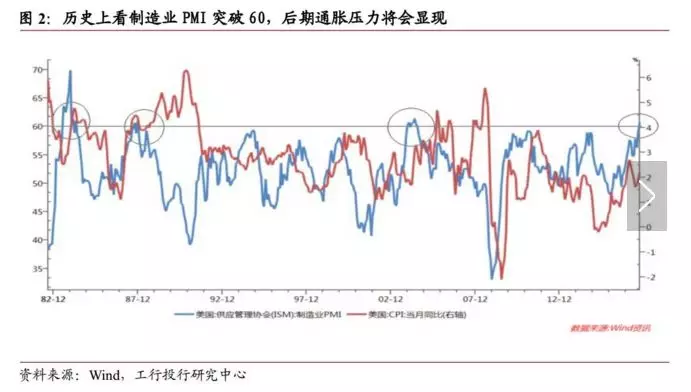

关于通货膨胀:我们认为2018年通胀压力将会显现,一方面是经济增速带来的,比如美国PMI历史上突破60大关之后,后期都将伴随着显著的通胀压力,今年9月份该指标再次突破60大关,意味着2018年通胀压力大概率将会显现。

另一方面是美国等发达经济体税改政策的影响,上一次里根时期大规模税改的背景是经济严重衰退,而这一轮税改的背景是经济明显复苏,在此基础上大规模减税会推动经济过热和通胀压力。

三是油价上涨也会带来通胀压力,目前油价已经接近60美元大关,OPEC和俄罗斯等产油国达成协议要延长限产期限,另外沙特最大的石油公司阿美公司正在准备于2018年上市,沙特可能更倾向通过限产提高油价来满足该公司上市的估值要求。我们认为明年油价中心将整体上台阶。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/2294/

微信扫一扫

微信扫一扫