上周的申万一级行业指数中,“核心赛道”医药生物和食品饮料板块调整较多,分别下跌7.28%和9.8%。白酒板块一直是投资者心目中的“YYDS”,只不过从“永远的神”演变成了“有一点伤”。

市场从不缺乏热点,白酒板块熄火,资金又涌向其他的高景气度行业。二季度以来,以新能源、半导体为主的热门板块涨幅惊人。这其中有行业的高景气度带来的高成长,也有投资者一拥而入,追逐热门板块所带来的溢价。

股价的短期涨跌包含情绪的溢价与折价。天风证券用换手率来刻画投资者的情绪,跟踪热门板块换手率和板块相对走势之间的关系。

他们统计了2018年1月至今年7月中旬的相关数据,发现热门板块的高点,往往伴随着异常的换手率。以半导体板块为例,在2018年4月下旬,2019年7月下旬至8月上旬,2020年下旬至3月上旬,2020年7月上旬至7月下旬的换手率均超过8%。

当行业的换手率超过一定的临界值,热门板块往往会面临一定的调整,其背后的原因是短期估值跑在公司盈利能力之前,市场出现均值回归的现象。

申万半导体板块超额收益走势与半导体板块换手率

数据来源:wind,天风证券整理,数据区间:2018.1.1至2021.7.17

这只是投资者极致情绪的冰山一角。在人性的贪婪和恐惧驱使下,情绪周期像钟摆一样,只有部分时间停留在合理区间,市场大部分时间处在极端状态。

而大部分投资者的风险偏好也跟随钟摆摇动。一方面,投资者容易被市场周期所影响,越涨越乐观,仓位往往呈倒金字塔结构;另一方面,作为市场的一部分,投资者也容易成为波动的放大器,推动市场进一步往极端处发展。

反映在交易行为上,由于信息的滞后,投资者通常不是在板块底部买入的,往往当行业大幅上涨或是基金业绩非常出彩的时候,通常也是资金买入、申购最多的时候,这些顶部入场的投资人,在市场出现波动时更容易出现亏损。而大部分持有人又很难忍受市场回调时的净值波动,最终选择割肉赎回。

这也使得那些看似进攻犀利的基金,最终难以替大部分投资者赚到满意的收益。一方面,投资者的进场时机较晚,往往会错过最丰厚的那部分超额收益,另一方面,A股的剧烈波动会增加投资者的交易频率。而在投资者的情绪起伏中,市场的热点轮动中,追涨杀跌的行为又进一步耗去了本就不多的超额收益。

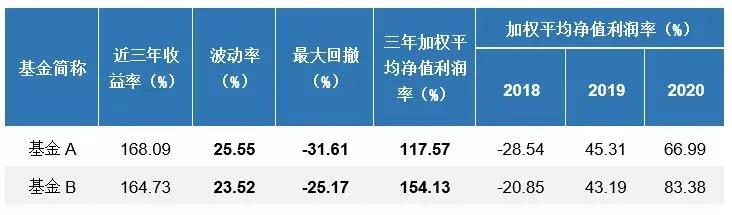

上海证券基金评价中心曾做过一个统计。对于两只近三年收益相似的基金而言,基金B的波动率和最大回撤更小,基民的持有体验更好,也更容易帮助投资者把基金收益转化为持有收益,其三年加权平均净值利润率指标更是远高于基金A。

加权平均净值利润率又称投资者回报率,它代表基金在报告期产生的净收益与报告期内基金的平均规模之比。如果追涨杀跌的资金错过了基金的上涨阶段,自然就会拉低基金的加权平均净值利润率。它不仅反映了基金经理的投资能力,也体现了持有人的择时损益。相对于基金收益率,这个指标与广大投资者的真实投资体验更为接近。

数据来源:wind,上海证券整理,数据区间:2018.1.1至2020.12.31

与大部分投资者所认知的事实相反,机会来临时都是丑陋的。那些市场过度忧虑、投资者布局意愿最低的时候,恰恰提供了长期的投资机会。

而那些看上去短期跑得慢,很少出现在短期涨幅排行榜前列的基金,细水长流,最终成为了长期优秀的陪伴者。

据wind统计,在2016年前成立的623只主动权益型基金(普通股票型基金和偏股混合型基金)中,在2016年至2020年,连续5个年度收益排在主动权益基金前1/2的,仅仅只有27只基金,占比4.3%。27只基金在这5年的平均收益率达到193%,即使是五年累计收益最低的一只基金,也排在主动权益基金的前1/4。

这些基金牛市时很可能并不起眼,但熊市时严控回撤,不至于大起大落,以时间换空间,长期看总能不断创新高。截然不同的两种投资体验,往往导致不同的投资结果。

投资既是一门科学,也是艺术。投资者可以通过微观调研、预测模型得到企业的盈利预测,而受到企业发展、货币政策以及投资者风险偏好等因素的影响,公司的合理估值水平又在不断变化。

对于基金经理而言,盈利和估值作为投资策略重要的两个部分。负责任的基金经理总在寻找、拿捏、计算那个关键的平衡点。

短期的股价可能随着资金进出而产生无序的价格波动,但从终局视角来看,投资比拼的是对于产业发展、公司核心竞争力的深刻认知。

近期新能源板块虽然呈现较大的波动,但我们对板块的中长期前景依然十分看好。

今年是3060目标实施的元年,“碳达峰、碳中和”目标给绿色产业带来了难得的发展机遇。展望未来10-20年,光伏行业需求仍还有较大增长空间,对于头部企业而言,增速会快于行业,龙头企业在成本控制、技术领先、渠道等方面继续保持动态领先,形成自身的核心竞争力。在估值合理的前提下,优质个股的投资价值彰显。朱雀基金要做的,正是找寻这批顺应长期趋势、高质量发展的优秀公司,陪伴它们一起成长。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/21135/

微信扫一扫

微信扫一扫