文/家族世代

家族财富管理已经进入到整体解决方案的时代,各种财富管理工具的综合运用是一种常态。家族财富管理工具没有优劣之分,但从财富管理整体解决方案的需求与目标出发,我们一直强调结构性工具的价值与运用的必要性。

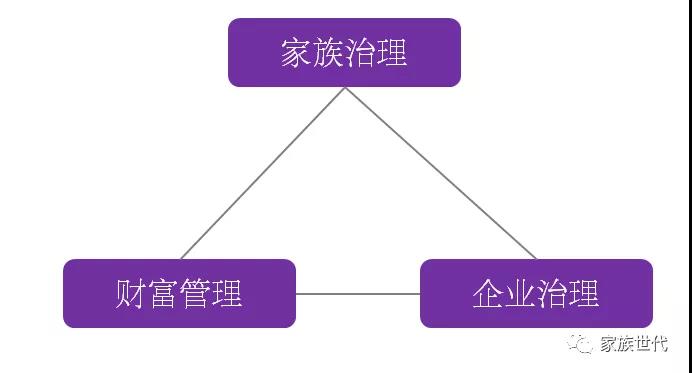

在财富整体解决方案的时代,市场对于家族(企业)的价值管理愈加关注。深刻关注家族力的整体提升,无疑要处理好家族治理、家族企业治理、财富管理的平衡。而就这三者而言,缺乏结构性工具的支撑和承载落地是困难的。

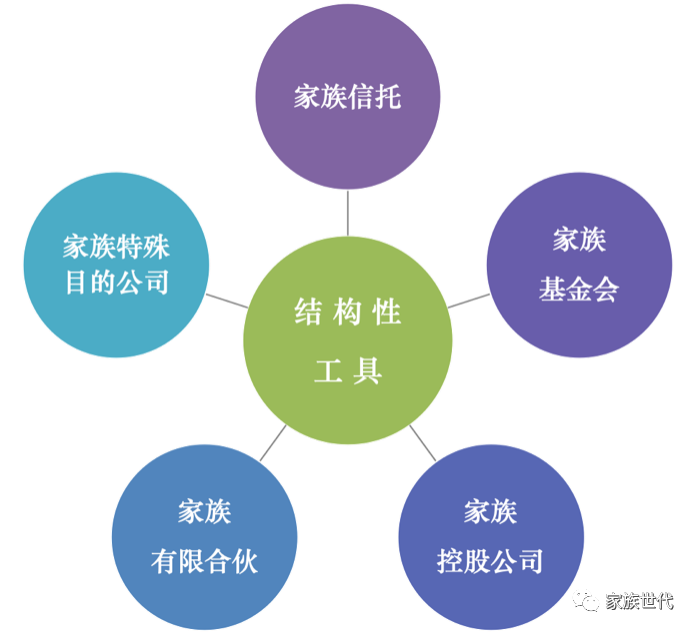

有必要看一下家族信托、家族基金会、家族控股公司、家族有限合伙及家族特殊目的公司等结构性工具,以及保险金信托、PPLI等一些金融性结构性工具的共同逻辑。

这些工具都是一个独立的法律结构,是一个拟制的“人”,对外的法律地位及内部结构与机制有相对明确的法律依据,与“自然人”拉开了距离,或者说从某一个层面上可以摆脱“自然人”的束缚。

既然这些法律结构是一个拟制的“人”,就可以独立承担相应的责任,独立行使相应的权利。责任是有限的,或者说是相对有限的,可以起到必要的风险隔离作用。当然,不同法律结构的风险隔离作用是有差异的。

法律结构可以起到集中的作用,将多个“人”的多个分散“意志”、多个分散“权益”集中起来,装到一个“房子”里。以结构化的意志代替分散的意志,以结构化的权益代替分散的权益。至于说这些“人”相互之间的事儿,在“房子”里自己去解决。

法律结构也是相对“稳定”的。这个所谓的稳定是与自然人相比较而言的,法律结构不会“喝醉”,不会出“车祸”,也不会“生病”,这是稳定的一个方面;同时,依法受保护的法律结构不仅具有受保护的“权利外观”,依法构建的内部结构与机制也有“规矩”可循,这也是法律结构的“稳定”之源。法律结构通常可以持久地存在,不受生命长度的限制,或者说生命长度可以由我们确定或决定,这也是一个层面的稳定。

这实际上谈到的是法律结构,或者说结构性工具的隔离性、集中性及稳定性的三个核心价值。这三种基本价值对于家族财富管理而言意义重大。

从结构性工具内部做观察,会不会有新的发现呢?

法律结构内部一定有“人”或者“角色”,也一定涉及到“权益”。换句话说,法律结构内涉及“人”的关系与“权益”的关系。

在不同的法律结构中,通常法律已经设定了特定治理模式,完全可以构成一个“人”的关系与“权益”的关系的“骨架”,确定了特定法律结构的价值底线。此时法律智慧代替了“人”的智慧;

同时,在不同的法律结构中,通常法律又会给“人”以相对的自治空间,由“人”的智慧弥补法律智慧的“高冷”与空白,这又生成了法律结构的“血脉”,这种自治让法律结构有了“生气”与“灵魂”。

这二者的并行不悖使得不同的法律结构不仅相对“更可靠”,还可通过“定制”满足特定的“人”的诉求。

也就是说,我们从内部观察发现,结构性工具都具有“可靠性、定制性”的核心价值。

结构性工具也是一种“看得见”的安排,结构性工具对目标的实现是相对确定的,这是由结构性工具的隔离性、集中性、稳定性、可靠性与定制性所决定的,所以“确定性”也是结构性工具的核心价值。

所有财富管理的规划与安排都是希望能够战胜时间与人性,结构性工具的六个核心价值给这个目标的实现带来了更大的可能,这是确定无疑的。

结构性工具选择与运用的基本逻辑

事实上,家族信托、家族基金会、家族控股公司、家族有限合伙及家族特殊目的公司等主要结构性工具的核心价值能力是有先天差异的。差异主要体现在隔离性、集中性及定制性;结构性工具的稳定性、可靠性及确定性的差异理论上不应当太大。

必须理解,不同的结构性工具,特定核心价值能力是有区别的,而同一种结构性工具,在不同法域下其核心价值能力也是有差异的。同一种工具即使在同一法域下的不同历史时期,其核心价值能力同样也是有变化的。当然,不同结构性工具适用的财富形态与财富规模也是有所差异的。

不可否认,不同结构性工具的隔离性、集中性及定制性等价值能力的差异比想象的要大。这里的差异是工具本身,而并未包括人的运用能力上的差异。工具运用及安排技术的“高”与“低”会对价值能力产生强化或弱化的作用。

- 1.就隔离性而言,家族信托与家族基金会有比较优势。这两个工具的隔离是非常彻底的,二者将结构内资产的所有权、控制权、经营权及收益权做了更为彻底的区隔,不仅实现了工具与外部的隔离,工具内部的隔离也是更清晰的;

- 2.就集中性而言,家族信托、家族基金会同样也具有比较优势。家族控股公司、家族有限合伙及家族特殊目的公司等工具由于隔离性相对较弱,会产生流动性的可能,因此集中性受到了弱化;

- 3.就定制性而言,家族信托、家族基金会亦具有比较优势,存在较大的定制空间。其他结构性工具的定制性也是存在的,但基于可能存在的商业交易属性,法律允许的定制空间相对小一些。

比较下来会发现,在隔离性、集中性及定制性上的比较优势,是家族信托、家族基金会往往被作为顶层结构工具适用的根本原因。

家族控股公司也是我们在境内外一直倡导的,这个工具的隔离性、集中性都是具备的,不论经营性资产是否置入家族信托或家族基金会,境内外家族控股公司的构建都是必要的。

当然,在家族控股公司之内开一个“窗口”,与家族信托或家族基金会对接,是结构性财富管理工具组合运用的必经路径。

家族有限合伙与家族控股公司是一个层面的结构性工具,二者的隔离性及定制性价值是比较接近的,但在集中性上存在差异,家族有限合伙似乎更易于进行控制权的集中。

特殊目的公司一般是下一层面的结构性工具,基于特定的目的实现特定的功能或持有特定的资产。这种结构性工具的使用往往是为了持有、交易及退出的方便,当然也会考虑可能的风险隔离等因素。

基于这五种常用的结构性工具其核心价值能力存在的差异,实践中逐步形成了特定工具的特定运用场景,并逐步形成了家族信托及家族基金会,家族控股公司及家族有限合伙,以及家族特殊目的公司等三个层次的工具格局,并进而形成了三个层次工具的组合运用。

实践中往往还会通过一系列公司、合伙企业构建完整的一个或多个家族事业主体的所有权结构体系。这些事业主体的所有权结构安排实际上就是家族顶层所有权结构之下的具体安排而已。

从目前实践来看,也发现了一些比如结构性工具标准化、结构性工具治理弱化等突出问题,有必要在财富管理服务中进行深刻反思。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/20765/

微信扫一扫

微信扫一扫