港交所18A新规发布三年有余,以第一家18A公司成功上市为起点,截至2021年7月16日最近一家公司鸣锣,根据Wind统计及分类共有66家生命科学与医疗健康公司[1]登陆香港主板,融资规模高达1,845亿港元;这其中包括33家根据18A规则上市的公司[2],融资额超816亿港元。众多优质公司上市港交所,使香港一跃成为亚洲最大、全球第二大生命科学与医疗健康产业融资中心。他们在中国生命科学与医疗健康行业扮演的重要角色,无疑将进一步巩固香港作为新经济全球融资中心的地位。

安永团队对这66家IPO生命科学与医疗健康公司做一次赛道盘点。

生物医药为上市主力,医疗服务于近期发力

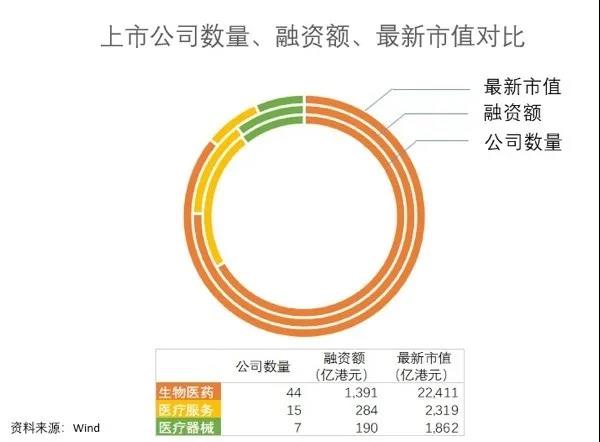

66家生命科学与医疗健康公司中,生物医药企业高达44家,融资额1,391亿港元,最新市值[3]22,411亿港元,三项指标均占绝大多数,且融资额和市值占比较大,这意味着生物医药在平均融资额和平均市值上也处于优势,全方位体现资本市场对于生物医药企业的偏爱。

医疗服务企业虽以15单的成绩位居次席,但若单看2021年,7家医疗服务企业IPO的成绩仅次于生物医药的9家;尤其进入2021年7月,一个月中就有三家不同细分赛道的医疗服务企业成功上市,显示出这一赛道近期在资本市场的热度。

生物医药赛道

44家生物医药企业内部也有明显的领先者,多达28家生物药物企业以773亿港元的总融资额拔得头筹;较为成熟的化学医药和包含CRO、CDMO和CMO在内的CXO位列其后。

CXO呈现头部聚合,将经受政策考验

6家CXO企业融资总额达到356亿港元,最新市值9,272亿港元,接近数目众多的生物药物企业市值总和,其中一家市值超过5,000亿港元,另有两家市值CXO也在千亿以上,赛道呈现出明显的头部聚合效应。

CXO作为生化药物的下游产业,表现依赖诸多因素。近年来小分子、大分子、ADC等靶向药物及细胞免疫疗法、基因疗法等创新疗法的快速发展以及药物评审周期加速、效率提高,催生出大批需要依靠CXO快速实现药品上市回报的生物科技(Biotech)公司。与此同时,国外原研药大厂也在加大外包力度,在保证生产质量的同时,通过CXO的协同降低生产成本。从供给侧来看,中国的技术人员红利尚处在高位,有大量符合人力成本要求的研发人员满足需求;加之存在充足的病例资源,使我国的CXO企业在全球产业链中重要性逐渐提高。这些使得具有规模优势的CXO大厂不断抢占市场份额。

但是,国家药品评审中心于2021年7月2日发布的《以临床价值为导向的抗肿瘤药临床研发指导原则》,对抗肿瘤药研发企业的创新性提出了更高的要求,这对那些依靠me too (me worse)药品生存的仿制药企业产生了不小的震动,直指国内医药研发行业的“虚假创新繁荣”,“管线重复建设”。这种震动在多大程度上将传导给下游的CXO企业,市场看法不一。

安永观点:

政策影响在所难免,但是否是赛道拐点,仍要溯本求源的去做分析,尤其是对需求面的分析。首先,从前述生物科技公司在一级市场的融资表现来看,创新药企研发资金相对充足。而国内市场高达30%外包渗透率则将充足的研发资金传导至对CXO赛道的营收增长;与此同时,CXO头部企业的海外营收大多占据总营收多数,而海外原研药企业短期内不会更改其加速外包的策略,这就给CXO头部企业更大的安全边际来应对《指导原则》带来的负面影响。可以预见的是,CXO将面临进一步的整合压力,“强者恒强”将成为今后一段时间内CXO赛道最明显的特征。

ADC赛道渐成新热点

28家生物药物企业中,以肿瘤为临床适应症的企业占据多数。这其中颇为引人注意的是ADC赛道。ADC药物由单克隆抗体和细胞毒性药物通过连接器偶联而成,将小分子药物的细胞毒性和抗体的靶向作用进行融合,达到精准强效的抗癌目的。在28家生物医药企业中,ADC药企虽然只有三家,但放眼望去,国内ADC产品相关临床申请已超过30个。

三家ADC企业成功登录港交所主板,无疑是走在了这只赛道的前列。TAA013是国内目前研究进展最快的T-DM1类3期临床ADC产品;维迪西妥单抗则是目前唯一一款被FDA认定为突破性疗法的国产ADC产品。今年7月登陆港股的另外一家生物医药企业,在肿瘤抗体药物拥挤的Claudin 18.2赛道发展出CMG901 ADC,通过靶标的内吞释放出细胞毒素,达到杀伤肿瘤的作用,同时其抗体部分能够激活抗体依赖细胞介导的细胞毒性(Antibody-dependent cell-mediated cytotoxicity, ADCC)以及补体介导的细胞毒性(Complement dependent cytotoxicity, CDC),利用免疫过程来清除肿瘤。ADC赛道无疑正在获得资本市场越来越多的青睐。

安永观点:

在ADC头部企业成功上市的同时,其他药企也对ADC跃跃欲试。拥有深厚研发实力的大药企已经在逐渐加码ADC;而5月8日传来消息,另一家ADC明星创新企业也完成10亿元人民币C轮融资。

可以预见,众多在研ADC药物将使这一赛道呈现不可避免的拥挤和靶点集中问题,颇有成为下一个PD-1的潜质。这又是一场质量与速度的考验。准确、快速地实现靶点突围,将为创新药企赢得空间。

PD-1赛道拥挤,新入局者寻求适应症差异化

PD-1赛道的拥挤已是业界共识,在港上市的生物医药公司亦反映了这一现实。目前获批上市的国产PD-1单抗共有4款,分别为特瑞普利单抗,信迪利单抗,卡瑞利珠单抗,替雷利珠单抗。4款PD-1单抗药物所属药企中的三家已在港交所上市。而其他在榜企业的PD-1产品,如派安普利,杰洛利预期也商业化在即;赛帕利和派安普利也已提交申请。

随着国产PD-1单抗药品进入医保目录,再入局的门槛只会越来越高。麦肯锡就曾发布市场调研数据,称前两位进入市场的药品具有显著先发优势,平均市场占有率可以分别达到45%和28%,而随后的跟进者需要在红海中搏杀。

从业者对这种现实具有更为直观的认识,即使运用相同的技术路径,在适应症上也非常注重差异化。在榜企业中有两家就不约而同的根据中国市场的实际情况选择了外周T细胞淋巴瘤进行申报。这一在欧美十分罕见的淋巴瘤亚型,恰恰在亚洲患者中更为普遍,且目前仅有化疗和西达本胺对症。这就给了两家PD-1同一梯队的企业更多的腾挪空间。

安永观点:

根据弗若斯特沙利文的测算,全球PD-1/PD-L1药物市场规模到2030年可达789亿美元,中国市场将占据其中131亿美元。与此对应的是,2020年四大国产PD-1产品销售额合计仅约80亿元人民币。此外,PD-1在联合用药上也具有广泛的临床和商业价值,如信迪利单抗联合铂类化疗用于非鳞状NSCLC一线治疗已在中国获批,并于今年五月获美国FDA受理。联合用药将给PD-1的需求量开辟一片新战场。

因此,虽然赛道拥挤,今后十年留给后来者的空间仍然十分广阔。同时,集采降价无疑为PD-1的渗透率显著提高提供了基础。2020年作为国产PD-1全面开花的一年,却仍然只有30万患者接受PD-1治疗;而每年高达400万人的新发肿瘤患者增量,和PD-1药物的适应症广度,将给目前已经布局PD-1产品管线的创新药企想象空间。

小分子抗肿瘤药适应症差异化,获将迎AI红利

生物创新疗法不断挤占小分子药物空间的大背景下,靶向小分子抗肿瘤药一直为小分子药物开疆拓土。在9家上市的化学药物企业中,就有超过5家企业以小分子抗肿瘤药为主要业务方向。但这种聚焦并非是赛道扎堆现象的体现。不同生物科技公司/药企间所选择的适应症相对分散,减轻了赛道“内卷”压力。原创1类新药HQP1351针对的是慢性粒细胞白血病慢性期和加速期患者;XPO1抑制剂塞利尼索用于治疗复发/难治多发性骨髓瘤和复发/难治弥漫性大B细胞淋巴瘤;已获批上市的小分子BTK抑制剂奥布替尼针对复发/难治慢性淋巴细胞白血病/小淋巴细胞淋巴瘤和复发/难治套细胞淋巴瘤两项适应症的。

小分子药物是较早与AI驱动的药物设计(AIDD)相结合的药物研发领域。由AI分析已知化合物数据库,快速缩小新分子范围,并建立模型评估分子结构以快速筛选出高活性分子,可以将传统研发方式下通常需要2-5年研发周期的苗头化合物筛选、合成和先导化合物合成、优化阶段缩短到两个月之内。

安永观点:

今年7月横空出世的AlphaFold(详见安永研究院2021年7月28日文“安永看生物医药 | 从AlphaFold谈AI药物发现”),极大地扩展了我们对于人类蛋白质组结构的认知范围和准确度,将成为我们对蛋白质结构预测的一个有力技术补充,提高药物研发效率,小分子药物研发将因此受益。这要求赛道中的小分子创新药企准确把握AI深度学习发展动向,找到自身研发与AI技术的恰当结合点,成为下一次技术变革的领导者。

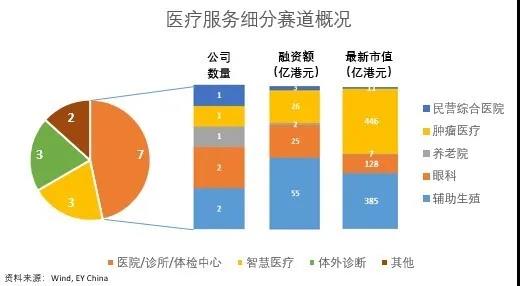

医疗服务百花齐放

在医疗服务领域,医院/诊所/体检中心较为突出,15家上市公司中有7家来自这一细分赛道。其中,眼科和辅助生殖各有两家,融资金额分别融资55亿和25亿港元。

辅助生殖长期将向头部聚集

辅助生殖牌照的稀缺带来的是较高的行业壁垒,因此虽然只有两家公司在18A新政后成功登陆港股,但无论从融资额还是最新市值来看都值得关注。华创证券最新研报显示辅助生殖市场规模将在2030年翻倍。市场规模的因素包括育龄妇女人数、不孕率、转化率和渗透率,其中后三个因素预计在今后一段时间都将呈上涨趋势。根据研报所使用的辅助生殖模型,行业取卵周期总数这一指代市场规模的指标有望从2019年的75万个上升至2030年的145万个,接近翻番。

在此背景下,赛道将逐渐呈现头部聚集。现阶段,体外受精(IVF)是辅助生殖的主要手段。其对患者身心和经济的付出均有较高的要求,因此成功率是患者选择服务机构的关键。但对个体患者来说,成功率是较为抽象的数据,与此相关联却更为直观的考量因素是机构的“口碑”。口碑不仅取决于治疗成功率,更取决于机构的取卵周期数。根据安信证券研报显示,2018年赛道前5名、前10名和前20名机构分别占据当年取卵周期总数的19%,26%与36%。而全国持牌机构在500家上下。因此,行业前4%的机构占据了将近4成市场份额,已经呈现明显的头部聚集,这一趋势只会在叠加效应的影响下越加显著。

因此,我们有理由相信更多辅助生殖头部企业将在未来成长成为资本市场的宠儿。

眼科、齿科赛道充满想象空间

眼科赛道的活跃仅仅是起点,有至少三个因素推动眼科赛道长期发展。其一,用眼习惯、不同年龄段需求教育等(如视力矫正、视疲劳、干眼症,眼底病变、角膜疾病、黄斑等)因素,将使我国今后一段时期眼科患者基数不断变大;其二,眼科在一定程度上具有消费属性,这又与眼科护理意识的提升和医疗消费的升级密切联系;其三,国内眼科治疗渗透率较之发达国家仍有相当大的距离,增长空间广阔。因此,眼科成为一个充满想象空间的领域。市场对于眼科治疗、器械和药物的复合增长率预期普遍在20%左右。

眼科同时也是各种创新疗法大显身手的赛道。将基因疗法作为难治性眼科疾病治疗方案已经成为诸多生物科技公司/药企的布局方向,这其中以腺相关病毒(AAV)为载体的基因疗法NR082更是在去年获得美国FDA授予孤儿药认定,且这一领域的研究项目数次获得一级市场投资者的青睐。此外,干细胞疗法在青光眼、角膜病以及年龄相关性黄斑变性等治疗领域也陆续有产品面世。

在诸多方面,齿科有着与眼科一致的赛道逻辑,人口因素、消费属性、低渗透率和技术迭代将助推齿科的长期发展。安信证券今年3月的研报,更是直接将隐形正畸产业定义为口腔医疗消费的黄金赛道。

从技术上来讲,隐形正畸使治疗远离了托槽和弓丝,解决了患者对于矫正器的抵触心理。这一方面降低了患者进行治理的心理门槛,另一方面也提高了患者的预后配合度进而达到更好的治疗效果。技术的发展提高了口腔正畸的消费属性,并使患者利益最大化。这些推动治疗渗透率的因素,对有着超过10亿错颌畸形病例的中国市场来说无疑是巨大利好。消费升级也在提升齿科治疗市场规模上起着至关重要的作用。全民口腔卫生认识的持续提高,以及城市中产阶层受到西方发达国家关于牙齿终身维护保养这一生活习惯的影响,促进了齿科消费医疗的升级。这一趋势甚至已经渗透进入母婴消费和保险金融领域,对于婴幼儿牙齿的科学保护,对于以家庭为单位的齿科保险产品,将进一步推升齿科医疗服务在全社会的认知度和渗透率。

安永观点:

我们注意到,在两家眼科治疗机构之外,另有两家眼科药物公司登陆港股。也就是说,尚未有眼科器械企业在18A新政后闯关。而眼科赛道的介入器械价值大、手术器械设备技术壁垒高,投资标的少;一旦出现优质器械企业,必然成为资本宠儿。而基因疗法、干细胞疗法等创新疗法给了眼科赛道额外的加速引擎,或将成为令人瞩目的新热点。

而在66家生命科学与医疗健康上市公司中,目前只有一家齿科医疗器械公司,我们认为齿科很快也将迎来类似眼科赛道的集中爆发。

医疗器械赛道在集采中大浪淘沙

在医疗器械行业,7家成功上市的企业中有4家心内介入器械公司、1家神经和外周血管介入公司、1家齿科耗材公司,以及1家微创外科手术器械公司。

医疗器械集采对耗材价格形成了巨大冲击。看上去这是对医疗器材赛道的利空政策,但是从最近的集采结果看,受到冲击的是市场充分竞争、国产替代程度高的领域,如冠脉支架和骨科耗材。按照这一思路,未来有可能涵盖进集采范围的医疗器械将包括白内障人工晶体、体外诊断试剂、微创、血液净化等。而处于创新领域、尚无国产替代或国产替代处于起步阶段的医疗器械,以及具有强消费属性的眼科、齿科器械耗材,则有可能得益于集采对于行业的梳理和洗牌,进入难得的赢取市场份额的窗口期。因此,集采对于致力于创新的医疗器械企业来说实际上是利大于弊的政策导向。

安永观点:

我们看到,7家18A新政后上市的医疗器械公司遵从了上述逻辑,他们当中大多数都不属于国产替代程度高的器械范畴。尤其心内、神经、外周的国产替代刚刚起步,需要鼓励创新和本土化,这与集采减费降价的主要目的相悖。我们认为这不是巧合,而是市场的先见之明。更多优秀的创新型医疗器械企业将从这一场大浪淘沙中脱颖而出,赢得与他们的能力相匹配的市场份额。

参考文献:

1、辅助生殖黄金赛道,民营龙头量价齐升,华创证券,2021

2、辅助生殖行业:生而彷徨,低渗透率高门槛造就民营龙头,安信证券,2020

3、掘金口腔医疗消费黄金赛道,隐形正畸方兴未艾,安信证券,2021

注:

[1] 生命科学与医疗健康行业包括生物医药、医疗服务及医疗器械等细分行业,及各自其下的二级细分行业。本文的分类根据Wind分类进行了进一步整理。66家公司中既包括根据18A新政IPO上市公司,也包括按照8.05标准IPO上市的公司。

[2] 包含已经移除‘B’标记的两家企业

[3] 最新市值根据2021年7月26日收盘价格计算

转载来源为:安永官方微信公众号

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/20480/

微信扫一扫

微信扫一扫