家族信托的定义

家族信托是一种信托机构受个人或家族的委托,代为管理、处置家庭财产的财产管理方式,以实现委托人的财富规划及传承目标。

家族信托的特点在于其资产的所有权与收益权是相互分离的,委托人一旦把资产委托给信托公司打理,该资产的所有权就不再归他本人,但相应的收益依然根据他的意愿收取和分配。如若委托人因离婚分配财产、意外死亡或遭到追债等情况,这笔资产都将独立存在,不受影响。

目前,家族财富管理与传承工具主要包括遗嘱、保险、基金会和家族信托。在四种家族传承工具中,遗嘱是最为常见的,但其传承功能有诸多不足,主要是缺乏税务隔离功能。而家族信托则可以通过提前制定,达到有效规划遗产税的目的,实现债务隔离、保障资产安全的效果。所以,家族信托能够更好地帮助高净值人群规划“财富传承”,也逐渐受到中国市场认可。

根据银保监会下发的《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》(简称“37号文”),家族信托财产金额或价值不低于人民币1000万元。

家族信托的主要功能

服务于家族财富管理与传承,家族信托涵盖的资产包括以现金为主,股权、房产等资产,通过其传承、税收筹划、隔离和保值功能,实现财富的保全和定向传承。

传承功能

1.根据委托人意愿灵活指定受益人和分配条件;

2.可通过安排顺位受益人,实现跨代传承;

3.引入激励条款和约束条款,延续对后代的教育和督促。

税收筹划功能

1.以现金设立信托无税负;股权、不动产等非现金资产目前在境内可能涉及税负成本;

2.境内信托向受益人分配是否需缴纳个人所得税尚无明确规定;在遗产税未明确的背景下,家族信托向受益人分配强制征税的可能性不大;

3.信托存续期间,信托财产以受托人名义对外投资,投资所得不涉及个人所得税,但应就信托财产的增值部分缴纳增值税。

隔离功能

1.能够实现债务隔离的必要条件:委托人交付的资金来源合法,且设立信托时没有恶意避债的情形;

2.信托可通过指定受益人(不含配偶)的方式,确保受益人享有的受益权。

保值功能

1.家族信托的主要目的之一是达到资产的保值;

2.境内家族信托往往兼顾保值增值和投资配置目的,根据家族不同时期的风险承受能力匹配动态的投资组合方案。

家族信托的应用场景

围绕着家族信托的几大功能,其应用场景涵盖高净值人群生活的方方面面,几个主要的场景如下:

债务风险隔离

使用家族信托可以保证债务风险不会传染到已划分出去的家族信托资产

如果面临破产等场景,已被隔离保护的信托下的资产不受到债务牵连

避免家族财产继承纷争

家族财产的继承引起纷争是许多富豪家庭需要面临的问题,即便是使用遗嘱,也常因具体资产划分过程的实操引起纠纷

而委托人可通过把自己的财产放入信托,按照他的意愿指定受益人、受益范围、受益顺位和受益条件进行分配

转入家族信托的资产不会被作为遗产,但在委托人身故后,信托公司将按照信托合同约定对这部分信托财产进行管理、除分和分配,有效避免遗产分割中的纠纷

婚前财产保护,避免离婚影响财产分割

婚姻的不幸常伴随着夫妻个人财产分割的难题,而家族信托正是保护个人婚前财产的途径之一

婚前财产如若被放入家族信托,将被严格保密,不会被其他人知道,得到隐私保护

这部分婚前财产也将在家族信托中得到隔离保护,如若发生婚变,离婚时这些资产都作为独立财产,不会被当做夫妻共有财产进行分割

避免高额遗产税风险

转入家族信托的资产不会被作为遗产,因而这部分资产不会面临高额遗产税的问题

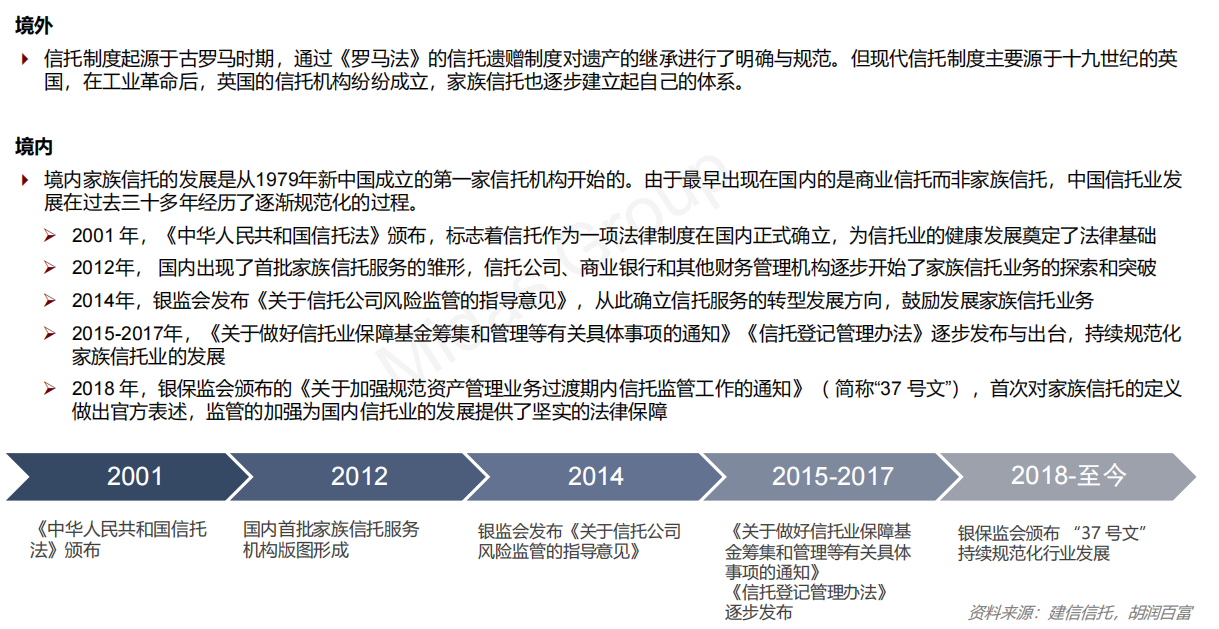

家族信托的发展

境内家族信托的现状

目前国内家族财富管理机构较具代表性的有私人银行、信托公司、保险公司以及第三方财富管理机构,由于信托公司是唯一具备牌照的受托人主体,因此其他财富管理机构若需设立完整的营业信托,都需要与持牌信托公司合作,主要合作模式如下:

1.信托公司自主开发业务模式:信托公司利用拥有的信托牌照和专业服务能力,自主设计、营销、实施家族信托业务,并在自身的客户积累基础中开展业务;在此情况下,信托公司除了要具备专业的综合性金融专业技能以外,还需具备搭建法律、会计、税务等专业服务团队的能力。

2.私人银行与信托公司合作业务模式:因国内私行拥有大多高净值客户资源,就目前市场中的家族信托业务构成而言,从业务规模来看,这种以私人银行为主、由信托公司提供制度及法律框架的合作模式是行业主流,远超信托公司自主开发的家族信托业务。在该模式下,高净值客户的需求主要是通过私行的专业化团队来制定计划和满足,信托公司一般充当事务管理的角色,承担的财富管理和传承职能较少。

3.保险公司与信托公司合作业务模式:这种业务模式下主要的应用为保险金信托(家族信托形式的一种),是指投保人与保险公司签订保险合同,并由投保人(即信托委托人)与信托公司签订信托合同,同时将保险合同的受益人变更成信托的信托模式。

4.其他机构与信托公司合作业务模式:信托公司还可与律师事务所、会计师事务所、专业财富管理公司等机构合作开展家族信托业务。由于法律赋予持牌信托公司开展家族信托的资格,因此各类机构如要开展营业家族信托业务,就需要与信托公司合作。

境内家族信托的期望

中国高净值人群的持续增长

➢ 瑞信研究院《2019年全球财富报告》显示,中国的家庭总财富从2000年的3.7万亿美元增长到2019年的63.8万亿美元,增幅高达17倍,增速是其他国家平均水平的3倍以上。随着中国高净值/ 超高净值人群数量的不断提升,可支配财富规模也不断增长,资产类型更为丰富和多样,因而催生了对家族财富管理和传承的需求。

二代企业家对于家族财富管理与传承的意识提升

➢ 国内一代企业家的奋斗和努力为二代积累了许多家族财富,也使得目前国内社会涌现大批二代接受过优质教育、部分海外留学归来的企业家。他们正面临着家族财富的继承和管理问题,由于二代企业家对家族信托制度的理解和接受度较高,理念使得他们愿意选择家族信托来作为他们对目前家族财富管理及往后传承工具。

境内家族信托发展的环境与条件逐步成熟

➢ 目前境内家族信托中的财产主要为现金,而随着企业股权、或实物资产放入信托的需求提升,相关领域的法规正逐步细化规范化,法律环境将日益成熟,参与机构也将在逐步多元化。

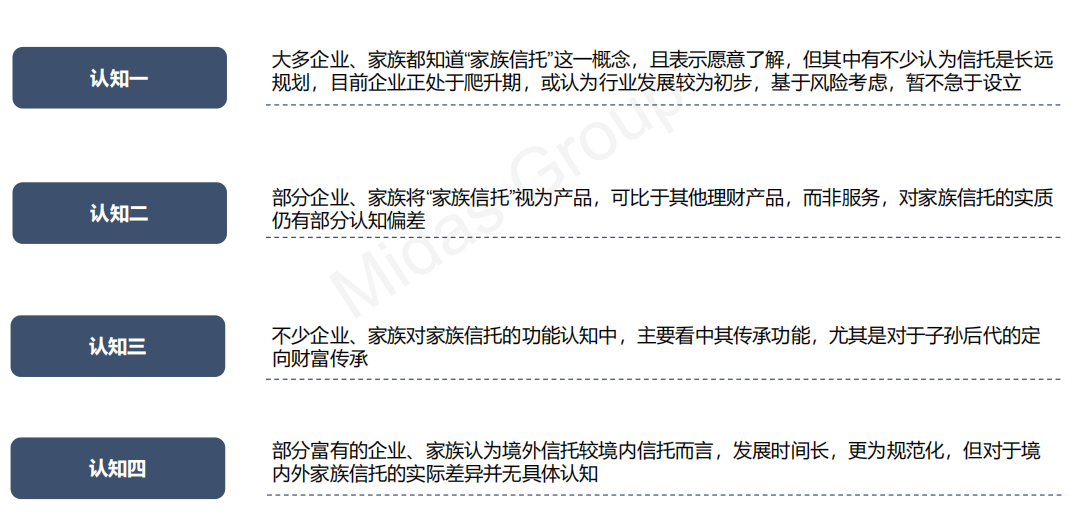

境内家族信托的市场认知

根据我们对行业的观察,境内富有的企业和家庭在现阶段常有如下的认知:

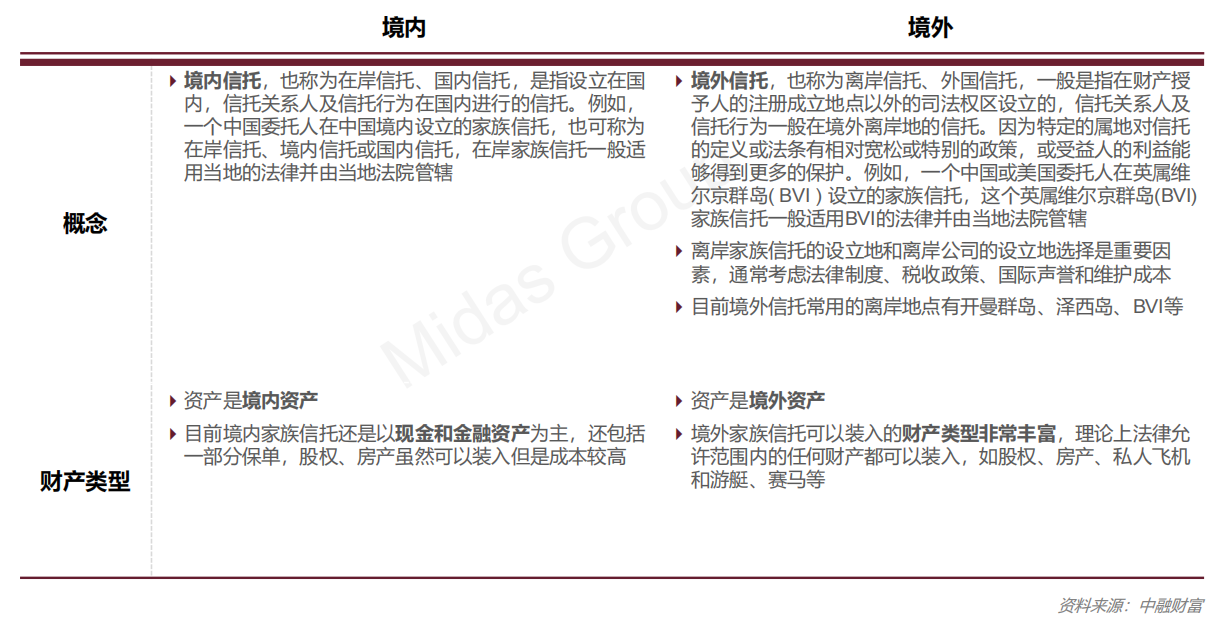

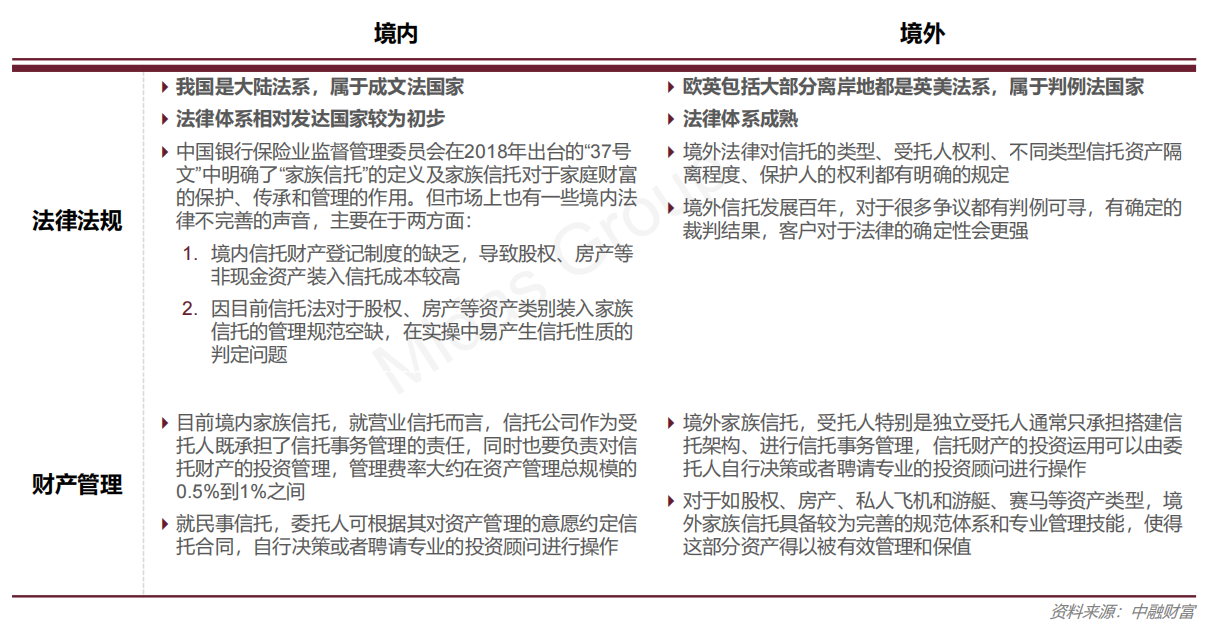

境内外家族信托的区别

境内外信托选择的主要考量点

境内外信托选择的主要考量点

境外信托可以装入的必须是境外资产,境内部分的资产必须先变成境外控制后才能装入境外信托,所以对于境内资产而言,选择境内信托在操作角度较为便捷

境外信托可以装入的资产类型较为丰富,而境内信托资产类型单一,主要是现金和金融资产为主;若考虑资产类别丰富程度,则境外信托较有优势

境外信托的受托人资质相当宽泛,特别是全权信托,受托人酌情权很大,受托人按照自己的意志管理财产,有风险导致委托人、受益人的利益受到侵害;境内信托在委托人权利保留方面可控性较大

对于境内委托人而言,境外信托可能存在当地法律体系认知障碍、语言沟通障碍等问题,或需专业人士指导和建议

如若产生诉讼等问题,境外信托的诉讼成本较高

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/20192/

微信扫一扫

微信扫一扫