研究概述

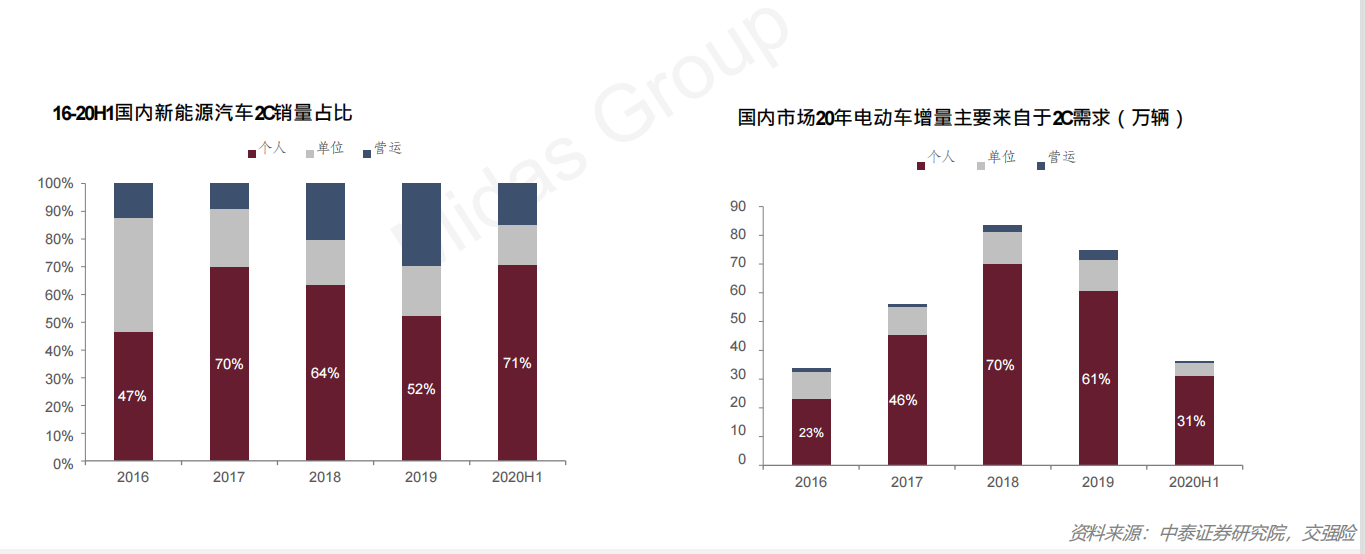

从消费端来看,新能源汽车与燃油车相比,市场价格初具竞争力,在中国汽车市场进入存量竞争的背景下,新能源汽车销量上行,将逐步渗透燃油车市场;从2016年到2020年,国内新能源汽车的增量主要来源于2C需求

从产业所处的技术环境来看,“三电”技术条件已具备,国内电池技术成熟、电机和电控技术已具备一定研发实力

从政策环境来看,近三年的政策重视已带动产业快速提升,目前新能源汽车补贴面临:1)补贴不断下滑;2)补贴所需的技术条件不断提升的情况;但国家、地方政策整体仍保持持续推动产业进步的节奏,新的补贴要求有助于推动产业在技术角度快速突破,在用户角度更贴合实际需求,帮助市场中长期健康发展

行业中的三种主力分别是:1)传统车企,正加快在智能电动汽车领域的布局;2)以特斯拉、蔚来、小鹏、理想为代表的有一定积累的造车新势力;3)加速入局的新科技企业,如小米集团、百度、华为、富士康等,欲从智能化角度开始在行业内的角逐

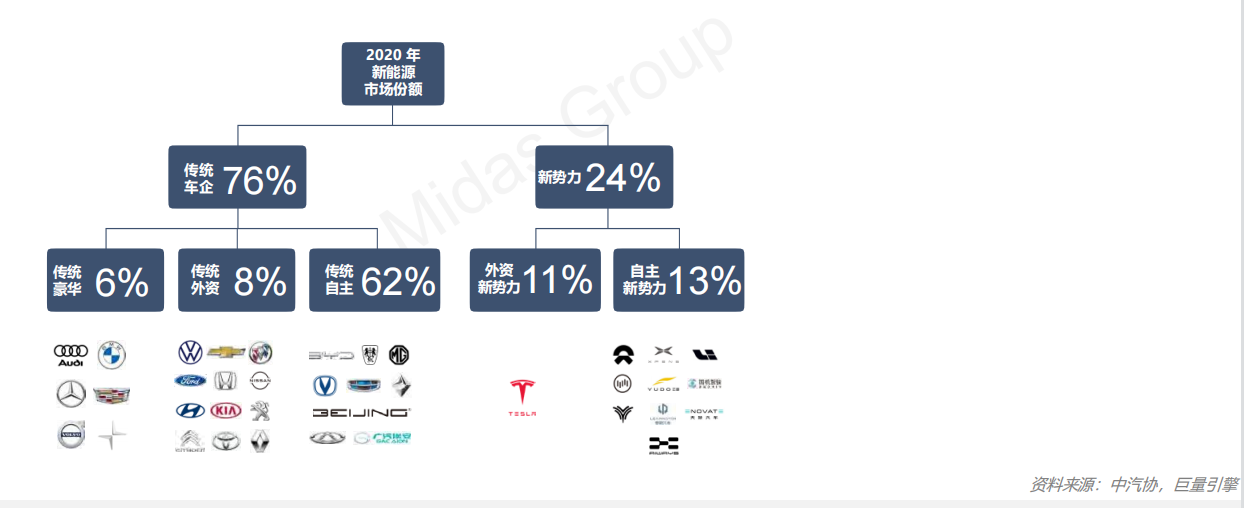

目前,新能源汽车市场以传统自主品牌玩家为主,市场份额达到62%;而近年来新势力由于智能化技术和创新服务的推动,份额扩张较快,新模式势力格局逐渐明朗,头部企业份额占 80% 以上,马太效应凸显;在历经融资、设计、发布、量产的考验后,在优胜劣汰中仅少数第一梯队车企能存活,目前唯有蔚来、理想、小鹏、威马等少数车企可实现一定销量

从竞争态势来看,预计2021-2023 年将有更多科技公司涉足汽车领域,传统车企加速转型, 2023-2025 年可能成为电动车产品竞争最激烈的阶段

从投融资角度来看,市场历经火爆,正逐步沉淀,马太效应凸显。我们预计,头部车企将持续获得资本加注,同时车辆装配相关技术(上下游,包括电池、车联网技术、自动驾驶技术等)也将持续进一步成为投资热点

清洁能源将在长期成为汽车行业不可逆的发展方向,同时汽车装配成本将随着国产化进程不断降低,从而降低新能源车辆的整体售价,进一步带动消费端的普及。而随着5G的快速发展和广泛应用,车联网等提升汽车智能化的技术将不再停留在试验阶段,自动驾驶与车路协同将进入快速发展和普及阶段

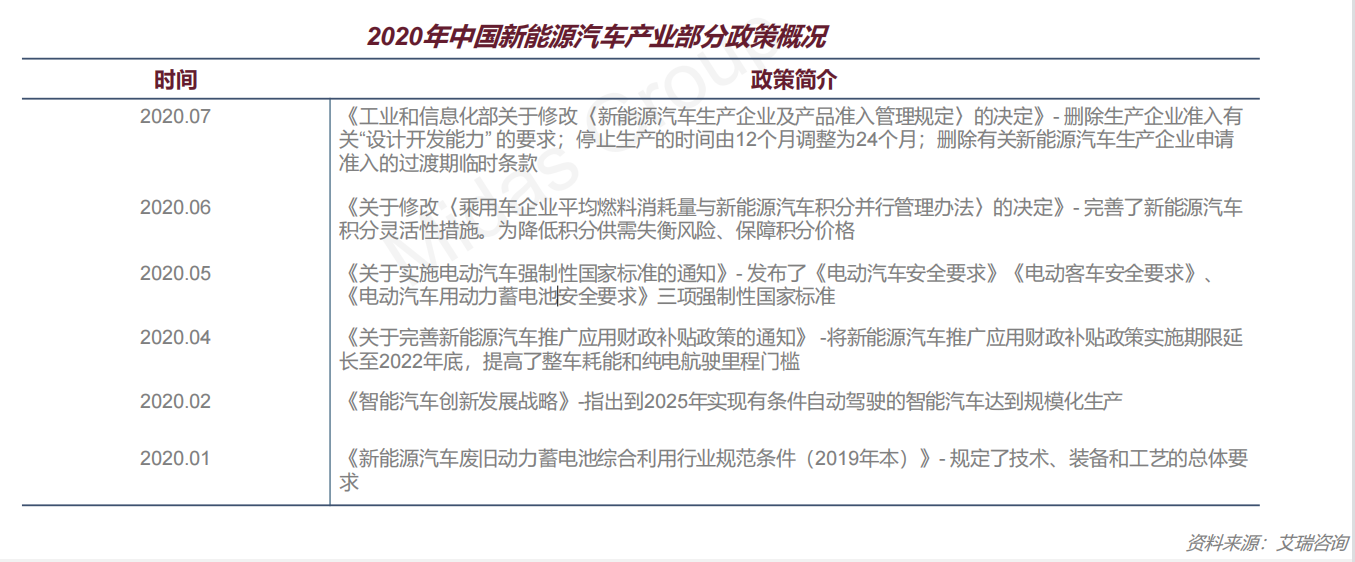

政策环境-国家、地方政策持续推动产业进步

新能源汽车产业近几年已上升至国家发展战略的高度,自2018年起,相关政策相继出台,到2020年,国家跟地方的政策更是持续到位,从降低新能源企业进入门槛,提高产品要求,完善强制性标准,延长新能源汽车财政补贴等角度充分细化政策,引导产业向中长期良性发展

各个地方层面也纷纷出台政策鼓励新能源汽车消费,形成国家与地方的双驱动政策体系,将在中长期对行业产生十分积极的影响

技术环境-国内电池技术成熟、电机和电控技术已具备一定研发实力

资料来源:华经产业研究院、工信部、艾瑞咨询

电池

我国的电池技术在现阶段已进入世界第一梯队

充电基础设施建设:2020年3月份,充电桩被纳入新基建,国家电网宣布全年安排充电桩投资27亿元,建设7.8万个充电桩;南方电网计划未来4 年投资251亿元用于集中式充电站和分散式充电桩的建设。截至2020年6月,据国家能源局统计我国各类充电桩达132.2万, 其中公共充电桩55.8万,数量位居全球首位

电机

新能源汽车与普通燃油汽车的最重要区别就在于电机驱动系统,电机技术的关键在定子、转子,承担了与新能源汽车运动相关的功能

目前市场上应用最广泛的新能源汽车电机主要有永磁同步电机、交流异步电机和开关磁阻电机三类。三类电机中,交流异步电机成本低、结构简单,主要用于以特斯拉为代表的欧美系品牌;我国由于在稀土资源方面的优势,永磁同步电机成为当前新能源汽车市场的主流,国内许多企业都宣称自己拥有全产业链研发实力,但全运行范围内转矩、转速控制精准度和效率最优化仍需技术检验和时间沉淀

电控

电控系统的性能直接决定了电动汽车的爬坡、加速、等主要性能指标

中国新能源汽车电控系统行业伴随新能源汽车的兴起而快速发展,其行业市场规模(按销售收入计)由2015年的56.8亿元人民币增长至2019年的154.3亿元人民币,年均复合增长率达到28.4%。2018年开始,由于新能源汽车补贴力度的下滑,资本市场遇冷,行业增速放缓。但“双积分制”的实施将政府补贴政策实现对新能源汽车行业的资金支持,并将政策鼓励转化为市场引导,有效建立了新能源汽车的长期管理机制,将拉动中国中长期新能源汽车产量的提升

市场环境-国内2C需求持续提升

经济背景:近两年居民支出增长率大幅回升,在较为稳定的消费环境下,居民人均交通和通信支出也稳步提升,近两年的增长率持平;尤其在新冠疫苗铺开注射后,国内疫情控制的重大突破使得不确定性减小,预计我国消费仍会平稳较快增长

从2016年到2020年,国内新能源汽车的增量主要来源于2C需求,而在前几年,由于车型产品力不足,补贴套利等原因,国内的2C需求在2019年仅为52%;而到了2020H1,随着优质车型和政策补贴到位,2C占比已增长到了71%

市场现状-新能源汽车保有量持续上升,市场处于较快发展阶段

中国新能源汽车行业在过去几年内经历了飞速的发展,正在从萌芽期向成长期迈进,其保有量在5年间增长了9倍有余。由于我国坚持的纯电驱动战略取向,纯电动汽车在保有量当中占有较大比重,2019年纯电动汽车保有量达到310万,占比 81.4%。截至2020年底,全国新能源汽车保有量达492万辆,占汽车总量的1.75%

随着科技和产业变革,新能源汽车已经成为汽车产业转型升级的中坚力量,新能源汽车行业也迎来了前所未有的发展机遇;中国汽车技术研究中心有限公司副总经理吴志新29日表示,预计2025年,新能源汽车保有量超过2500万辆,销量占比在15%到25%之间;2030年保有量超8000万台,销量占30%到40%;2035年保有量超1.6亿辆,销量占比50%到60%,纯电动占比在90%以上

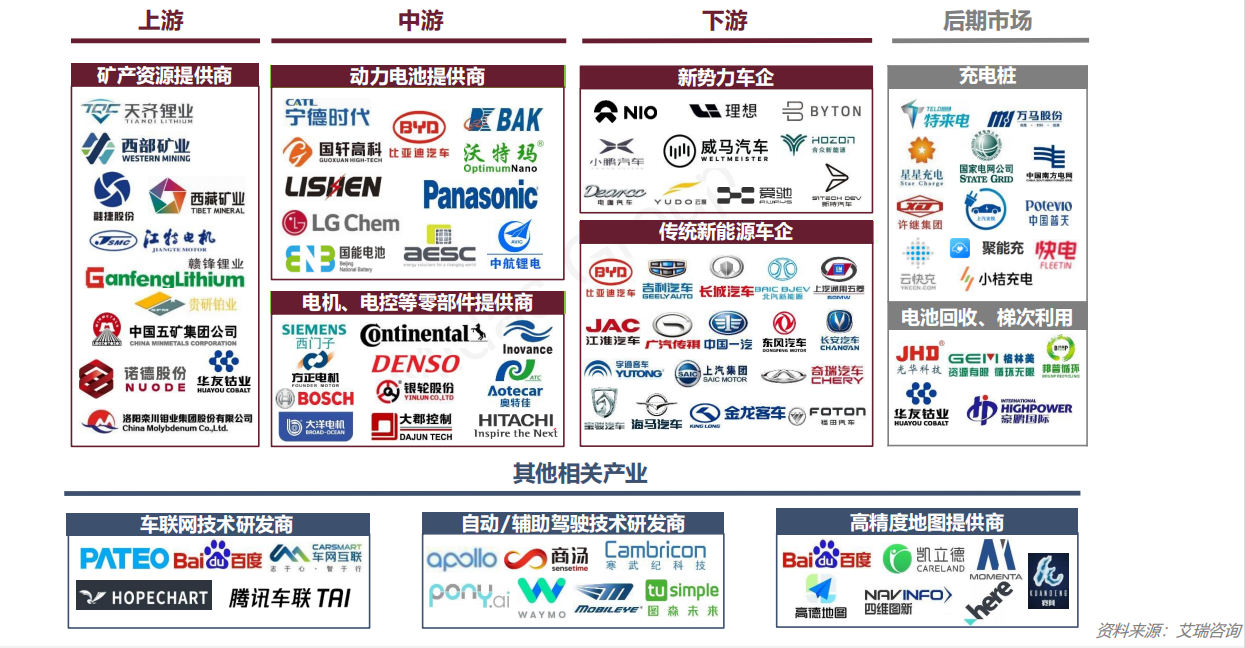

市场现状-产业链

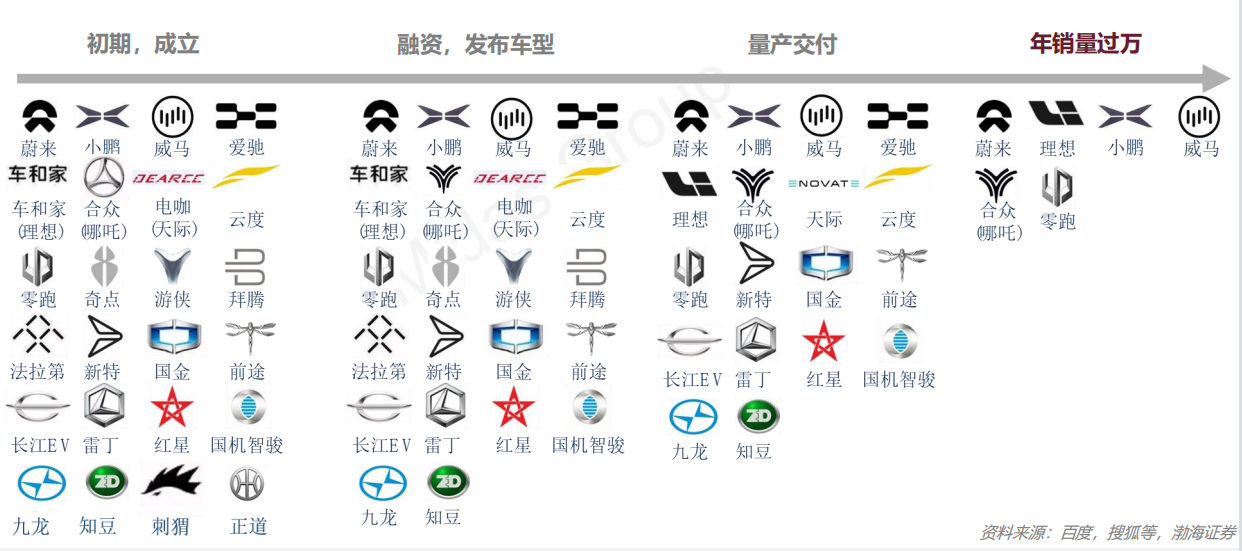

市场现状-造车新势力历经优胜劣汰,少数存活

近几年国内赛道竞争巨大,在历经融资、设计、发布、量产的考验后,在优胜劣汰中仅少数第一梯队车企能存活,目前唯有蔚来、理想、小鹏、威马等少数车企可实现一定销量

市场现状-市场以自主品牌玩家为主,新势力品牌份额扩张快

目前新能源汽车市场参与的玩家主要分为传统品牌和新势力品牌两大类别。如果再按照属性划分,可分为传统豪华品牌、传统外资品牌、传统自主品牌、外资新势力品牌和自主新势力品牌五大阵营

当前传统自主品牌占据主要市场份额,达到62%

市场现状-特斯拉稳居全球销冠,造车新势力2021出货可期

在全球市场销量排行榜单中,特斯拉Model 3连续第三年霸榜,全年交付365240辆,坐稳冠军宝座;五菱宏光MINIEV在上市首年一句拿下亚军,全年销量接近12万辆,也是排行榜中唯一突破5万辆的中国车企;2021年预计量产的车型中,国内造车新势力头部品牌占有一席之地;从车型来看,SUV占比开始提升

市场现状-造车新势力TOP3定位明确、车型规划明晰

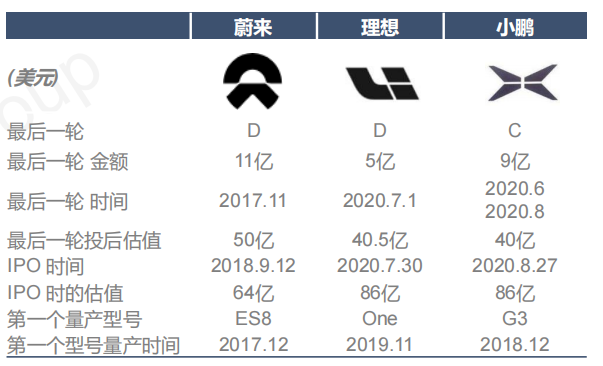

当前以蔚来、理想、小鹏为代表的造车新势力定位明确、车型规划明晰,蔚来ES6/理想ONE/小鹏P7等车型的推出引发业界关注的同时,销量持续增长,在业绩上表现出盈利能力增强、亏损收窄的趋势,其中理想在 2020Q4实现了首次盈利,蔚来、理想的2020年经营性现金流均已转正

➢蔚来:定位中高端新能源汽车市场,量产上市车型的价位为35.80-62.40万元。车型发布及规划:高端超跑EP9打造优质品牌→高端量产SUV车型ES8→中高端量产SUV车型ES6、EC6→高端量产轿车ET7(于2020年1月开启预售,预计2022Q1交付),从高端市场渗透至中高端市场,从SUV拓展至轿车,产品矩阵逐步 完善,未来还将按照每年一款的进度推出新车型,车型也将延伸至MPV、Coupe

➢理想:定位为中国家庭设计和制造的中高端电动SUV,首款量产车型理想ONE的售价为32.80万元。目前仅推出一款理想ONE,以独特的增程式电动车型切入市场,计划2022年发布一款全尺寸的高端增程式电动SUV

➢小鹏:定位中高端新能源汽车市场,量产上市车型的价位为14.68-40.99万元。G3/P7分别定位于开拓市场和中高端市场,2021年4月14日发布第三款全新量产车型P5,预计2021Q4开始交付

市场现状-竞争中国内头部品牌地位巩固

三种力量交汇在智能电动汽车市场。一是以特斯拉、蔚来、小鹏、理想为代表的有一 定积累的造车新势力,二是加速入局的新科技企业,如小米集团、百度、华为、富士康, 一级潜在可能入局的公司,如苹果等。三是传统车企觉醒后,加速智能电动领域的投资和产品投放

2021-2023 年将有更多科技公司涉足汽车领域,传统车企加速转型, 2023-2025 年可能成为电动车产品竞争最激烈的阶段

传统车企: 传统车企觉醒,加速智能电动车投放进程。大众在 2021 年Power day 称争取最迟到 2025 年

成为全球电动汽车市场的领导者。长城、比亚迪均加快了在智能电动汽车领域的投资和产品投放

造车新势力:特斯拉销量快速提升,中国造车新势力努力追赶。2020 年,特斯拉销售整车 49.96 万辆(+35.8%), 市值上涨 7.8 倍;蔚来、理想、小鹏分别销售 4.3万辆、3.3 万辆、2.6 万辆, 蔚来市值上涨 16.7 倍,理想、小鹏美股 IPO 之后市值大幅上涨。IPO和再融资 驱动中资造车新势力公司研发投资持续提升

新科技&互联网巨头:小米公告以全资子公司进入智能电动汽车领域,计划未来 10 年投资 100 亿美元;苹果或将于 2024年发布苹果智能汽车;华为以Tier 1 角色进军智能汽车领域,或成为技术标杆;百度与吉利控股合作成立集度汽车进军整车制造领域

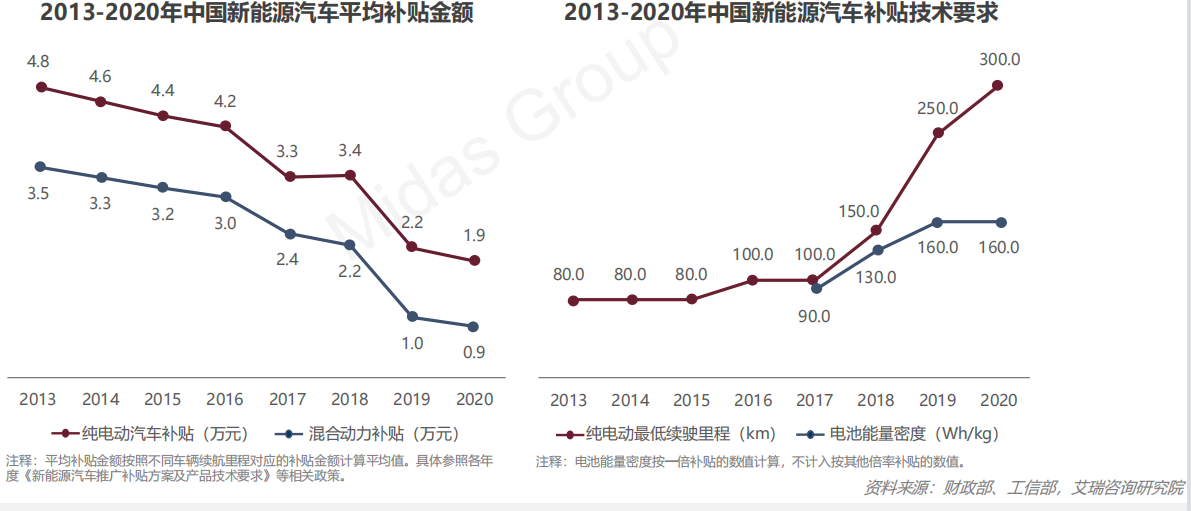

市场现状-新能源汽车补贴下滑,要求加严

新能源汽车补贴面临:1)补贴不断下滑;2)补贴所需的技术条件不断提升,2020年纯电动最低续驶门槛达到300km,给车企提出了新的要求, 生存愈加困难。补贴的变化引导车企以加强技术研发、扩大规模等手段降低整车成本,从而带动售价和整体产业链成本的下降。在急剧的竞争中,用户培养和用户需求的贴合也成为了车企存活的关键,只有技术成熟、进步快,同时稳抓客户需求的车企能够在市场环境中突围

相关技术-新能源汽车装配制造产业

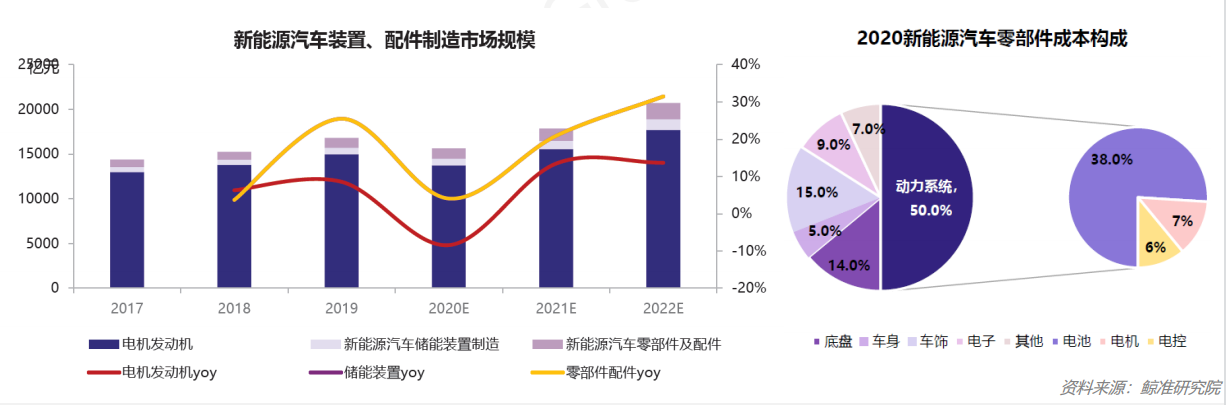

依照国家战略新兴产业分类,新能源汽车装置、配件制造产业可分为电机发动机制造、新能源汽车储能装置制造及新能源汽车零部件配件制造三个子行业

➢中国新能源汽车装置、配件制造市场规模预计在2022年达到21,106.4亿元,2020- 2022年CAGR为15.3%;2022年,电机发动机制造市场规模达到17,681.3亿元;新能源汽车储能装置制造市场规模达到1,232.2亿元;新能源汽车零部件配件市场规模达到1,799.7亿元

➢汽车行业电动化、智能化的发展趋势推动汽车零部件转型升级-汽车行业的电动化趋势使传统动力系统零部件(涡轮增压、变速器、燃油系统)受到冲击,新能源汽车电池、电机、电控及热管理系统需求增加。因此,多家汽车零部件巨头已针对电动车,围绕技术革新、新品开发、产能扩张、市场储备等多维度进行布局,“三电”的国产化将逐步繁荣

相关技术-自动驾驶发展与应用情况

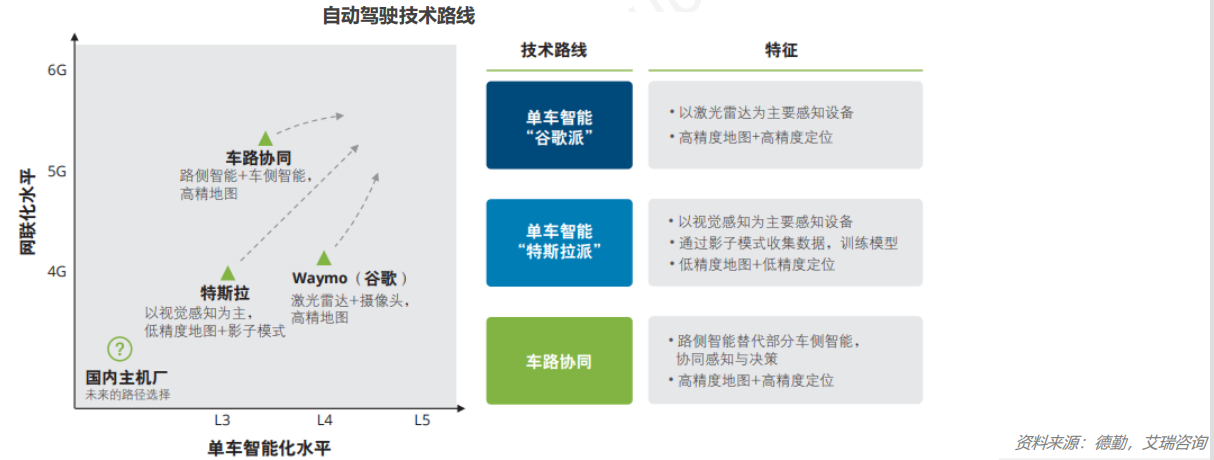

自动驾驶技术的突破,是影响汽车产业未来发展的最大变量。随着无人驾驶技术的成熟和商业化程度加深,汽车将不再是从属于人的驾驶工具,而是成为自主导航的运输类机器人,推动真正共享汽车时代的到来,并重新定义用户出行体验、整车销售模式和价值分配格局。而自动驾驶的两大方向分别是: 单车智能和车路协同

目前我国正在研发及测试L4级别自动驾驶技术,自动驾驶车辆的量产应用正在从L2向L3级别过渡,其发展与5G,交通基础设施、传感器等息息相关。目前,已有多家企业如滴滴、百度等开始了自动驾驶汽车的测试

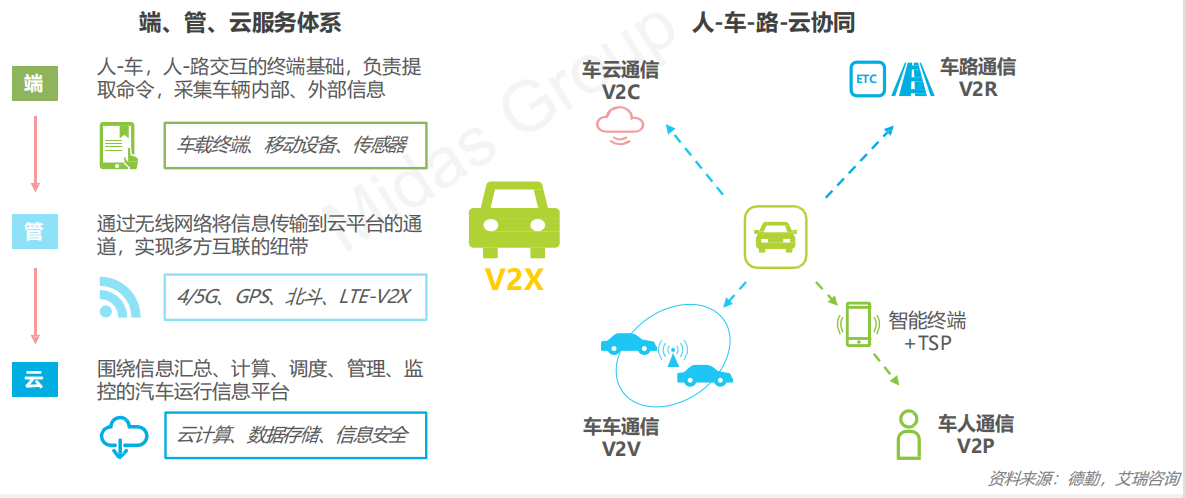

相关技术-车联网发展与应用情况

由于新基建的提出,新型道路基础设施的建设速度加快,车路协同有望在中期内实现。而车车通信和车人通信的标准需要较长时间建立,或可作为车联网发展的中长期目标

智能网联汽车将成为5G物联网终端最大的应用领域,根据Gartner 于2019 年10 月的预测,全球智能网联汽车占5G 物联网终端总数的比重将达到39%

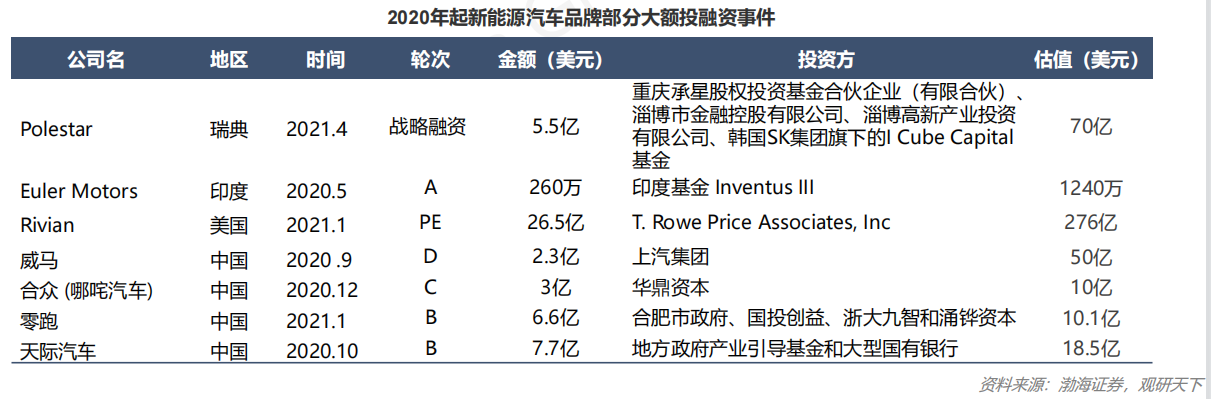

投融资-历经火爆,逐步沉淀,马太效应凸显

2020年我国新能源汽车行业投融资事件数量有所下滑,为89起,同比上年减少20起,同比下降18.35%;但投融资金额(披露融资总额)却实现高速增长,首次突破千亿,为12921千万元,同比增长159.4%

从近十年来新能源汽车品牌的融资次数来看,蔚来汽车和小鹏汽车分别以13起融资事件并列第一;蔚来累计融资超700亿元,小鹏超450亿元,理想和威马均超 300亿元,而第二梯队的哪吒、零跑尚不足100亿元,马太效应已产生

长期来看,在历经2018年融资事件数量顶峰的火爆和一年的沉淀后,现在市场已初步孵化出一批优质车企,投资人当下更青睐于单笔金额较大的投资,用以孵化经过市场初步洗礼的优质标的,资金向已跑出来的头部企业集中;我们预计,头部车企将持续获得资本加注,同时车辆装配相关技术(上下游,包括电池、车联网技术、自动驾驶技术等)也将持续进一步成为投资热点

市场预期与展望-新能源是不可逆的产业发展方向,发展迅速,长期向好

新能源汽车将逐步从混动向纯电动发展,清洁能源将在长期成为汽车行业不可逆的发展方向;同时汽车装配成本将随着国产化进程不断降低,从而降低新能源车辆的整体售价,进一步带动消费端的普及。而随着5G的快速发展和广泛应用,车联网等提升汽车智能化的技术将不再停留在试验阶段,自动驾驶与车路协同将进入快速发展和普及阶段

纯电动车为主要方向

据国家新能源汽车创新工程项目组预计,到 2035年,节能汽车与新能源汽车销量约各占50%,汽车产业基本实现电动化转型;长期来看,纯电动车正在逐步替代混动车,氢氧燃料汽车也或将在未来逐步成为市场的重要组成部分

“三电”成熟推动成本下降

“三电”中,动力电池在中国已步入成熟期,正级三元材料和磷酸铁锂材料价格持续下降;动力电池平均成本在4年间不断下降;而随着原材料成本降低、技术突破和需求扩大,预计动力电池成本将进一步下探;而电机电控的国产代替也在持续加码,将在装配实现技术和生产国产化

5G推动智能联网发展

随着5G技术普及,车联网商业化拉开序幕;自动驾驶技术将持续向L4与L5进发,车车互联和车路协同被极大推动。目前而言,许多城市已在特定区域(如工业园等产业园区)开始运行无人驾驶车辆,随着公里数累计,数据分析和技术改善的逐步成熟,无人车将在不远未来持续拓宽应用场景

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/20147/

微信扫一扫

微信扫一扫