端午节将近,粽子作为节令食品进入热卖季,传统老字号浙江五芳斋实业股份有限公司(“五芳斋”)也进入最忙的时候。

6月8日,证监会官网显示:五芳斋上市申请获得受理,浙商证券为承销商。

五芳斋此次寻求主板上市拟募集资金10.56亿元,主要用于三期智能食品车间、数字产业智慧园、研发中心及信息化升级、成都生产基地升级改造等项目的建设以及补充流动资金。

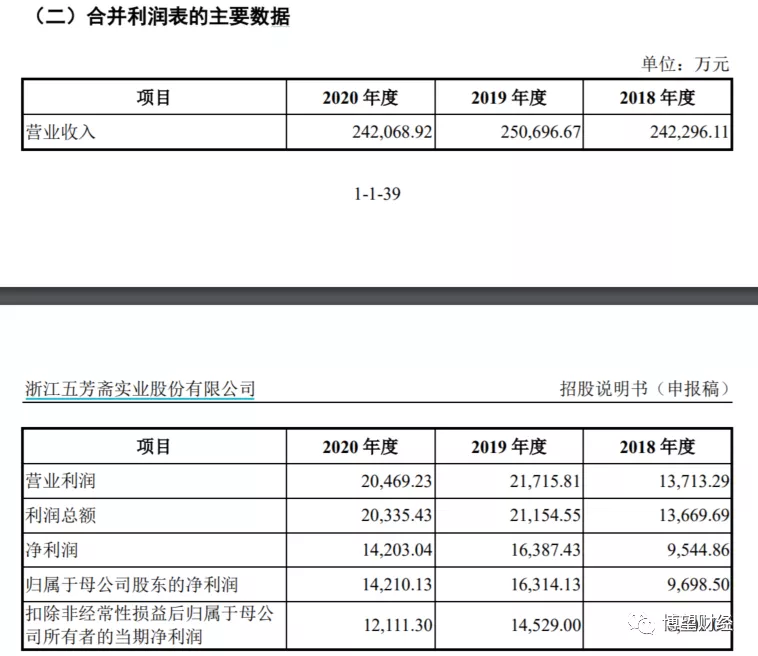

6月4日,五芳斋发布招股说明书,显示2020年全年五芳斋实现营业收入24.21亿元,同比下降3.44%;同时重要盈利指标同比均有所下滑,其中实现利润总额2.03亿元,较上年同期2.12亿元下降3.87%;净利润1.42亿元,较上年同期1.64亿元下降13.33%;归母净利润1.42亿元,较上年同期1.63亿元下降12.90%;扣非归母净利润1.21亿元,较上年同期1.45亿元下降16.64%。

数据来源:五芳斋招股说明书

通过上述数据可以明显看出,2020年以来五芳斋营收、利润双降,主业盈利能力持续承压。

值得注意的是,五芳斋虽拥有下属直营门店逾百家,但2020年这些直营店多数处于亏损状态,最终导致其营收、利润双降;此前先后两次更换辅导承销商,同时主要产品粽子、月饼等存在明显季节性风险,经营可能还会存在食品安全、商标和商号被侵害、原材料供应、产品销售的季节性波动等风险;可见五芳斋冲刺IPO并非一帆风顺。

两次更换辅导承销商

招股说明书显示,五芳斋成立于1921年,主要从事以糯米食品为主导的食品研发、生产和销售,目前已形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群,拥有嘉兴、成都两大生产基地。截至2020年末,公司通过直营、合作经营、加盟、经销等方式共建立了474家门店。

数据来源:五芳斋招股说明书

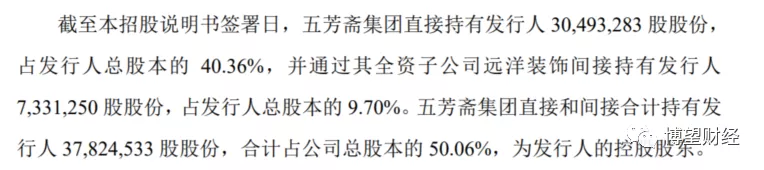

此外,招股说明书显示,厉建平任五芳斋董事长、控股股东五芳斋集团股份有限公司(“五芳斋集团”)董事长,其持有五芳斋集团20%的股份;厉昊嘉任五芳斋董事兼总审计师,其持有五芳斋集团20%的股份。厉建平与厉昊嘉系父子关系,合计持有五芳斋集团40%的股份,因此,厉建平与厉昊嘉通过五芳斋集团间接控制发行人50.06%的股份,为实际控制人。

数据来源:五芳斋招股说明书

事实上,五芳斋早在2019年4月就开启了上市之路,原承销商为广发证券,双方并就上市签署了上市辅导的协议。

但时隔五个月后,广发证券与五芳斋“和平分手”,双方协商一致终止上市辅导,并由中金公司接手上市辅导工作。

时间轮盘继续转动,直至2020年9月,五芳斋承销商又由浙商证券取代中金公司,并最终于2021年3月份完成上市辅导。

虽五芳斋最终完成上市辅导,但频繁更换辅导券商这一行为难免不会让外界“联想翩翩”。

营收利润“双降”

据国家统计局数据显示,2019年我国食品制造业规模以上企业实现营业收入19,074亿元,同比增长2.1%。2020年,我国食品制造业规模以上企业实现营业收入19,599亿元,同比增长2.8%,实现利润总额1,791亿元,同比增长6.4%,我国食品制造业持续健康发展。

数据来源:国家统计局

数据来源:国家统计局

据《重视传统食品行业发展让中国的传统食品焕发新生命》显示,2015年我国粽子市场规模为49.16亿元,到2019年增长至73.37亿元,年复合增长率达10.53%。未来,随着传统文化的回归与弘扬,叠加粽子方便食品的属性,预计到2024年我国粽子市场规模将增长至102.91亿元,2020年至2024年的年复合增长率预计为7%,仍将保持良好的发展态势。

数据来源:《重视传统食品行业发展让中国的传统食品焕发新生命》,中国食品,2020年3月

数据来源:《重视传统食品行业发展让中国的传统食品焕发新生命》,中国食品,2020年3月

值得一提的是,2018年以来粽子在线上平台的销量持续走高。

据天猫发布的消费数据显示,2018年天猫618期间(6月1日-20日),天猫平台粽子销售量为1.3亿只;2019年仅端午节前一周(5月27日至6月2日),粽子销售量为1.23亿只,同比增幅超过250%。

此外,据苏宁易购数据显示,2020年6月18日至6月23日期间,线上粽子销量同比去年端午节前一周增长超200%,增长明显。

《重视传统食品行业发展让中国的传统食品焕发新生命》中还提及,月饼销售额规模从2015年的131.80亿元,增长至2019年的196.70亿元,年复合年增长率达10.53%;其中2019年的月饼销量达到13.8亿个。未来,随着传统文化的传承与发展,预计到2024年我国月饼市场规模将增长至263.20亿元,2020年至2024年的年复合增长率预计为6%,发展势头良好。

数据来源:《重视传统食品行业发展让中国的传统食品焕发新生命》,中国食品,2020年3月

数据来源:《重视传统食品行业发展让中国的传统食品焕发新生命》,中国食品,2020年3月

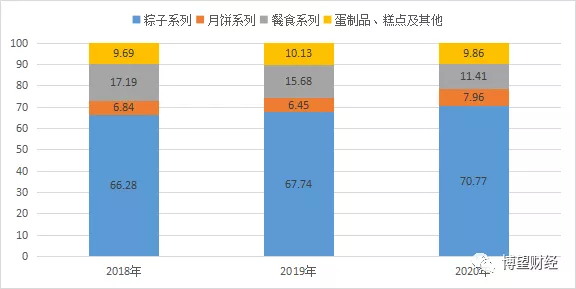

要知道,五芳斋目前已形成了以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群,其中粽子系列收入是公司最主要的收入来源。

招股说明书显示,2020年五芳斋实现主营业务收入23.23亿元,其中粽子系列、月饼系列和餐食系列分别占70.77%、7.96%和11.41%。2018年以来,粽子系列形成的收入对同期营业收入的贡献率均超过6成。

数据来源:五芳斋招股说明书

数据来源:五芳斋招股说明书

那么问题来了,为何在粽子市场良好发展态势下的五芳斋2020年营收利润双降?

究其原因,是因为粽子节日属性过于明显,使得其销量在非端午节时间不太理想。

五芳斋表示,“粽子产品的销售主要集中在端午节前,月饼产品的销售主要集中在中秋节前。如果在粽子、月饼的集中消费季节,公司不能做好市场预测、及时组织安排好生产和库存储备,公司将面临部分产品备货不足进而失去业务机会,或者由于外部环境重大变化或公司对市场预测失误,造成生产过剩进而导致积压浪费的季节性经营风险。此外,由于产品销售存在季节性波动,公司在产能分配、员工招聘、市场营销等方面也将面临较大的经营压力风险。”

此外,五芳斋还明确表示其经营可能会存在食品安全、商标及商号被侵害、原材料供应及价格波动等其他风险,叠加行业竞争加剧、下游市场波动等不利因素,最终导致五芳斋2020年营收利润双降。

值得注意的是,截至2020年末,五芳斋拥有下属直营门店共计169家,但这些直营店多数处于亏损状态。

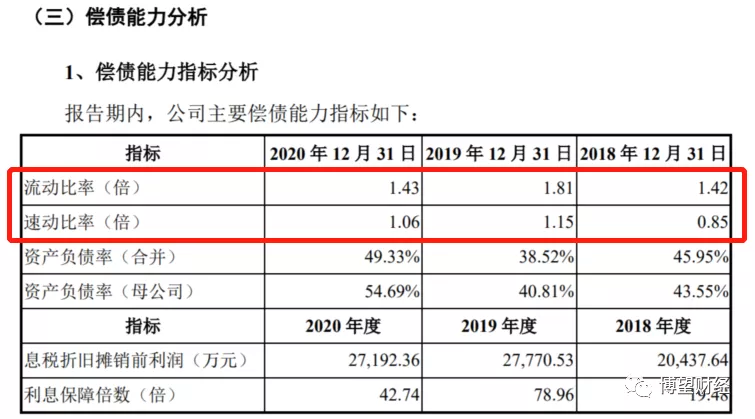

短期偿债能力处于行业尾部

招股说明书显示,2018~2020年五芳斋流动比率分别为1.42倍、1.81倍、1.43倍;速动速率分别为0.85倍、1.15倍、1.06倍。

数据来源:五芳斋招股说明书

到目前为止,可能大家对上述数据并不“感冒”,这时需要引入五芳斋可比公司平均值来做对比。

招股说明书显示,2018~2020年五芳斋可比公司流动比率平均值分别为2.35倍、2.25倍和2.27倍;速动速率平均值分别为2.14倍、1.99倍、2.09倍,远低于可比公司平均值。

数据来源:五芳斋招股说明书

针对上述数据,五芳斋不以为然,认为“公司的流动比率、速动比率合理,不存在重大短期偿债风险。”

客观来看,虽然五芳斋短期偿债能力处于行业尾部,但长期偿债能力较好。

招股说明书显示,五芳斋2018~2020年末合并资产负债率分别为45.95%、38.52%和49.33%,总体稳定且控制在合理水平,财务结构较为稳健,长期偿债风险较低。

此外,2018~2020年五芳斋息税折旧摊销前利润分别为20,437.64万元、27,770.53万元和27,192.36万元,保持了较好的增长趋势;利息保障倍数分别为19.48倍、78.96倍和42.74倍,2019年利息保障倍数较高,主要原因是当期五芳斋利润水平较好,且利息支出较少所致。稳健的经营现金流量及业务盈利水平使得五芳斋拥有良好的利息偿还能力。

综合来看,五芳斋虽拥有下属直营门店逾百家,但2020年这些直营店多数处于亏损状态,最终导致其营收、利润双降,主业盈利能力持续承压;叠加此前先后两次更换辅导承销商,致使市场猜疑不断,同时主要产品粽子、月饼等存在明显季节性风险,经营可能还会存在食品安全、商标和商号被侵害、原材料供应、产品销售的季节性波动等风险;此外五芳斋短期偿债能力处于行业尾部。毋庸置疑的是,上述因素短期内不可消除,五芳斋未来经营面临较大不确定性。

五芳斋最终能否成为A股“第一粽子股”尚未知晓,但有一点是可以明确的,只有改变粽子的节令属性,提高消费频次,才能真正释放品牌价值。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/19369/

微信扫一扫

微信扫一扫