引言:2021年5月17日,招商银行和贝恩公司在北京联合发布《2021中国私人财富报告》(以下简称《报告》)。《家族办公室》杂志在详细阅览报告之后摘选相关精华内容与读者分享。

《报告》显示,2020年,中国个人可投资资产总规模达241万亿人民币,可投资资产在1000万人民币以上的中国高净值人群数量达262万人。在宏观经济持续向好的前提下,中国私人财富市场也迎来稳健发展态势。预计到2021年底,中国高净值人群数量预计接近300万人,可投资资产总规模将突破90万亿元。

中国高净值人群结构更加丰富多元化

据招商银行和贝恩公司观察,2021年,中国高净值人群结构更加丰富多元,伴随着互联网、新能源等新经济、新行业发展迅猛,股权增值效应助推新富人群崛起。2021年,高净值人群年轻化趋势凸显,年轻群体创富速率加快,40岁以下高净值人群成为中坚力量,占比升至42%,董监高、职业经理人(非董监高)、专业人士群体规模首次超越创富一代企业家群体,占比升至43%。中国高净值人群需求的综合化、多元化程度加深,在关注个人需求之外,还延伸到家庭、企业、社会需求,涵盖金融及非金融需求,医疗健康、高端生活方式、税务法律咨询等非金融需求崛起。受益于中国经济结构转型及实体经济发展,带来更多创富机遇,中国高净值人群结构日趋丰富,使得高净值人群中成熟群体的保障、传承需求与年轻群体的创富需求形成二元驱动。

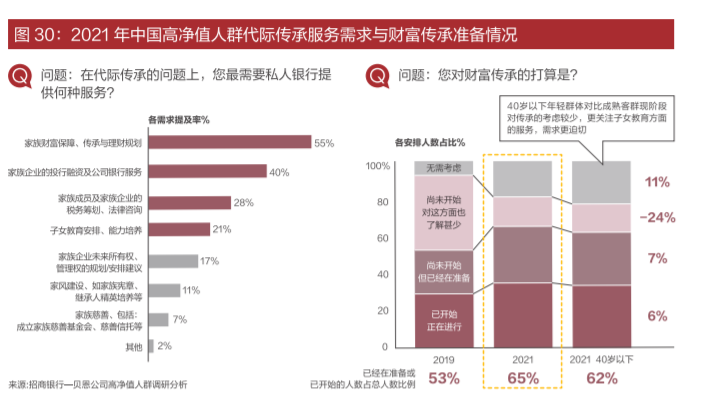

如何实现家业常青,通过税务法律等工具应用保障财富传承的同时,实现家风文化、家族价值观等的永续传承,成为了高净值人群新的关注点。在代际传承的问题上,家族财富保障、传承与理财规划,家族企业的投行融资及公司金融服务,家族成员及家族企业的税务筹划、法律咨询,子女教育安排、能力培养,是高净值人群最需要私人银行提供的四类服务。

在外部环境不确定因素的影响下,财富传承的重要性进一步凸显,高净值人群家族传承的意识加强。2019年,53%的受访高净值人群已经在准备或已开始进行财富传承的相关安排,2021年这一比例升至65%。与此同时,财富传承理念受到新富人群青睐,提前规划与安排财富传承目标与框架逐渐成为新趋势。已经在准备财富传承的超高净值人群中,40岁以下人群占比较2019年提升7%;也有超20%的40岁以下年轻群体表示无需考虑财富传承,对比成熟人群现阶段对传承的考虑较少,更关注子女教育方面的服务,需求更迫切。(参阅图30)

中国高净值人群的财富传承方式

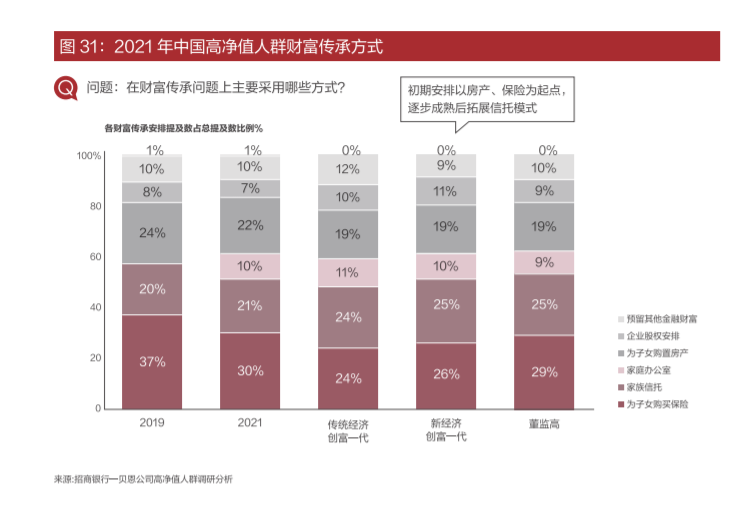

高净值人群在财富传承上,初期安排以房产、保险为起点,逐步成熟后拓展至家族信托。调研显示,保险占比由2019年的37%降至2021年的30%,房产占比由2019年的24%降至2021年的22%,家族信托占比稳中有升,由2019年的20%升至2021年的21%。

疫情促进高净值人群财富保障、风险隔离意识增强,不同机构纷纷布局家族信托,市场教育推动家族信托理念的进一步普及。家族信托的接受度相较2019年大幅提升,在传统创富一代、新经济创富一代、董监高的接受度分别达24%、25%和25%。这对家族信托服务能力提出进一步需求,要求考虑和现有资产配置的整合,包括资产的长期规划和流动性考量。与此同时,高净值人群对家族信托信息披露的透明度和及时性要求提升,例如期里能通过手机App实时追踪信托的季度总结和报告。

处于不同人生阶段的高净值人士,在财富传承的方式上又存在差异:受限于相对经济实力和年龄,29%的董监高人群仍通过保险产品配置开始进行传承安排,相对更加成熟的传统创富一代在逐步借助更为复杂的家族信托与家族办公室等产品服务,进行财富及能力传承。(参阅图31)

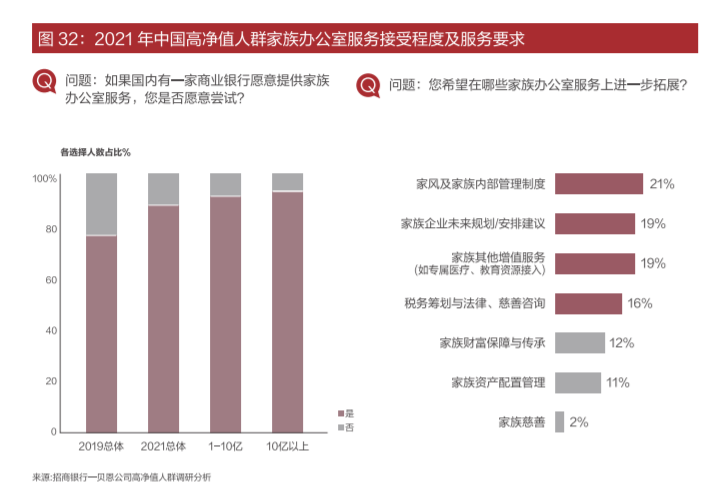

家族办公室服务接受程度上升

随着财富传承中问题的复杂度提升,高净值人群对家族办公室服务的需求日益旺盛。作为财富管理“星冠上的明珠”,2021年家族办公室服务的接受度从2010年的不足80%升至近90%。高净值人群对家族办公室服务中最期待进一步提升的内容从财富打理和安排演变为更关注税务法律、企业经营及能力培养等“泛金融”的专业意见,其中家风及家族内部管理制度,家族企业未来规划和安排建议,家庭其他增值服务(如专属医疗、教育资源接入),税务筹划与法律和慈善咨询等需求明显。(参阅图32)

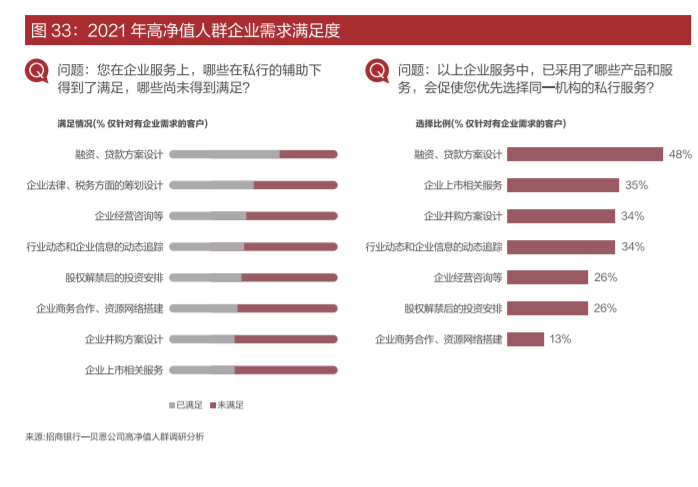

在家族办公室发力同时,我国私人银行业仍呈现出蓬勃的发展态势。已被露年报的A股上市银行中,多家银行的私人银行客户数及资产管理规模(AUM)呈现双位数增长。在快速发展的同时,私行客户对综合化服务的要求公售,私行客户进行机构选择的要求也包括金融机构是否能提供综合的公私服务,如整合公司金融的一站式方案,但由于专业性参差不齐,以及各条线协作程度也有提升空间,整体质量仍可进一步改善。

私人银行可辅助协调公司金融提供的企业服务,融资、贷款方案设计,在企业上市相关服务、企业并购方案设计、企业商务合作、资源网络搭建,股权解禁后的投资安排等服务满足度均低于50%。调研结果显示,如果私人银行服务方能整合其投行对公服务资源,在企业融资,上市、并购及行业动态跟踪等产品方面提供专业输入,将驱动高净值人群增加对其的选择。(参阅图33)

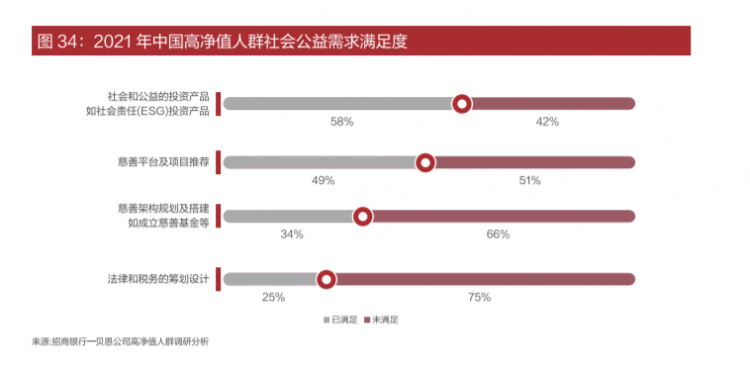

对金融机构社会公益服务持开放态度

《报告》调研显示,从供给满足度来看,社会和公益的投资产品,如社会责任(ESG)投资产品满足度达到58%,慈善平台及项目推荐满足度达49%;但针对慈善架构规划及搭建、法律和税务的统筹设计需求,满足度较低。

大部分有社会公益需求的受访客户会自行选择不同的社会公益平台、企业组织、基金等多种模式组织社会公益活动。对金融机构能提供的社会公益服务方案了解较少,但大部分客户持开放态度,愿意进步了解具体服务内容。具体来看,客户对慈善和公益的考虑会兼顾个人、家庭和企业等多方面需求,如家庭税务、企业形象等。机构需结合多维需求提供包括架构规划、法律税务设计在内的综合服务。(参考图34)

更多内容请看报告八大亮点。

文章来源:招行微刊(cmbchina-news)及招商银行和贝恩公司在北京联合发布《2021中国私人财富报告》,供稿:招商银行总行私人银行部。为分享之用,若有版权问题,敬请联系我们删除。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/18489/

微信扫一扫

微信扫一扫