【编者按】:不同的家族办公室的投资偏好不同,有的喜欢投早期,有的喜欢中后期;有的偏好投一级市场,有的偏好投二级市场。但是,这不同的投资领域其实也有相通的地方。有人说,用投资一级市场的眼光来买二级市场的股票,也有人说用二级市场的经验来验证一级市场的标的能走多远

那日,一位家办行业的朋友跟我说了句这样的话:

“做一级的对项目会有一种盲目乐观和自信,但到二级市场会是另一回事,经常和二级的人聊聊还是挺好的”。

大腿一拍,有道理啊!这句被我评为“当日最佳”。

复盘-研究,仍然是一个从业者的职业修养。所以再次拿起工具,做了一下二级市场的发行价格和市值走向研究。

中国上市公司目前超过了4000家,作为上市公司的实控人或者自然人股东,参考十几亿人的分母和1.4亿的法人公司数量,那都是人中龙凤。在这其中,大概500家公司股票跌破了发行价。五百中的400多家是“老票儿”,跌破发行价的主要还是传统行业扎堆。

其中,服装家纺类、专用设备类、化学制品类、汽车及零部件类、钢铁类破发的上市公司数量居前。这也没办法,凡事都有生命周期、产业周期和资本周期,不是每家公司都有老树开新花。

行业在发生变革,产业在升级,因此上市公司中一定有一部分的公司:生、老、病、死。

但让人奇怪的,在去年这么一个牛市,次新股也有50多只跌破了发行价。不知道最后1-2轮的Pre-IPO投资者是不是头上三根黑线。

专投Pre-IPO跨板红利策略,现在失效了。

分析跌破发行的这些公司,确实发现一些共性之处:

1、上市之后业绩就变脸。

翻脸比翻书还快。估计上市也是流血上市,本身增速并不高,最后一年的报表透支了太多未来的收入,K线就走出了驼峰的样式。还是单峰骆驼。

2、市值太小,未来缺乏想象力。

华为增长法里面有这样的洞见:“规模优势是有比较优势的!”咱俩做一个事,我做的就是比你大几倍,甚至十倍以上。我就是有相对的优势。

3、选择多了。

注册制之后,新票多了。资本周期不明显,马太效应开始显现。中国未来出现美股和港股的现状:仙股众多,龙头效应开始显现,这个趋势不可逆。

4、实控人对于市值管理不上心。

这样的董事长不在少数,有一种是觉得我就安心做业务,酒香不怕巷子深。IPO上都上了,不好好管理市值,股价往下走,弊端是非常多的。不仅仅是定增价格问题,市值萎缩是全方位的失去IPO红利。

所以,作为股权投资,登板就赚钱的时代彻底过去了。还是回头看早期吧,数据表明早期股权投资仍然是回报倍数最高的阶段。

但不同的公司,从诞生到高峰,在一级和二级市场,都有都会出现高成长。尤其在登录二级后的业绩爆发,叫一家公司的“第二次曲线”。

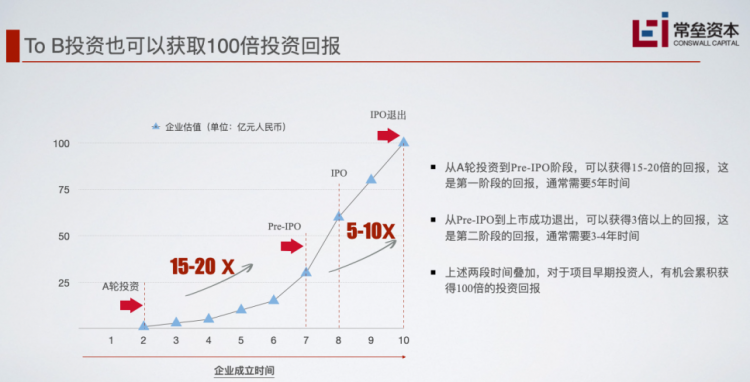

1、toB投资,回报高不高?

上图是常垒资本的一个估算。100倍的项目回报,算不算吸睛?

一、二级分解下来其实是可以做到的。常垒做的是早期股权投资,如果把A轮定义是1-2亿估值的项目,到Pre-IPO轮30-50亿的估值,对于A股科创板上市公司来说,这个不算过分估值。

我的合伙人投资的云账房就是典型案例,2016年A轮估值1.2亿,2020年完成30亿估值的D轮,今年估值更会再进一步,这就是典型的我们实际投出来的案例之一。一级市场完成了15-20倍的估值增长。

其次,不管是投A轮还是专门盯着Pre-IPO的基金,在扣动扳机的那一刻,投的都是增长。就算是Pre-IPO轮,如果仅仅是因为财务指标到达过会标准,内在缺乏增长力。这个Pre-IPO的投资不会赚钱,项目就算过会,锁定期后的市值极大可能会倒挂。

IPO之后,有增长的公司,3年市值增长个5-10倍,不过分吧。其实真的拿的住,toB投资,面向A股IPO退出,最快8年,保守点,10年,一级二级,两级相加,100倍难道不香么?

2、私募股权,为什么还要配置到早期?

由上图可以看到,如果上帝视角,为什么不选择直接在第六年后期,或者直接Pre-IPO轮,投这个在IPO后有2次增值曲线的公司呢?

直接吃那最有营养的部分,不是更香?

贪心算法要的是步步最优,但从最终结果却很难到达全局最优。

理想当然是很美好的,但投到最有营养那段区间,实际操作是很复杂和困难的。具体难在哪?我下面来说说。

投后期的项目或者Pre-IPO轮项目的机构,我们通常叫他们PE(相对他们,我们叫早期VC)。这些机构的投资特点往往是因为“背书”而扣动决策的扳机。

很多在PE机构从业的投资人会经常发现一个疑问:

很多容易决策的项目,是老板(合伙人)拿到的,自己就是做执行和各种尽调;反而自己自下而上推荐的项目很容易被苛刻的质疑?

这背后的核心原因是决策触发因素不一样。后期项目的特点是:

1、优秀的后期项目投不进去,要份额需要关系或者除了钱以外的原因。换句话说,优秀的后期项目,不是你想投就投,想有就有。

2、后期项目虽然有财务数据,但真的派几个人进去DD,干二周,就真正能搞得清楚这个公司的真实情况吗?很多真实情况,不是想调就能调出来的。

以上两个原因就是后期项目的决策难度戴维斯双杀。

所以,后期项目就需要这个项目的早期投资人的背书,这个项目到底怎么样,这个人还得说实话。(说实话,反而是这个世界最难的事之一)

从A轮开始投,跟踪了这个公司4-6年了,肯定比刚进去看2月的朋友,要更了解这个公司的基本面和增长能力。

2019年7月23日科创板开闸之后,钱都突然堵到了后期项目。随后到今天,经过2019-2020年的集中轰炸:后期项目的估值终于爆棚了,科创板放进来的200多家公司,终于也出现了不少市值倒挂的项目。

市场中随后得出了一个结论:投Pre-IPO不赚钱了。

本质不是Pre-IPO不赚钱了,是投没有增长的Pre-IPO不赚钱了。

有增长的后期项目,投Pre-IPO还是赚钱,但怎么判断他有增长以及投不投得进,就成为了主要问题。

能不能判断这个项目是不是真的有增长?怎么看,你的都需要投早期的朋友。

当没有人去投早期了,后期的项目怎么来呢?

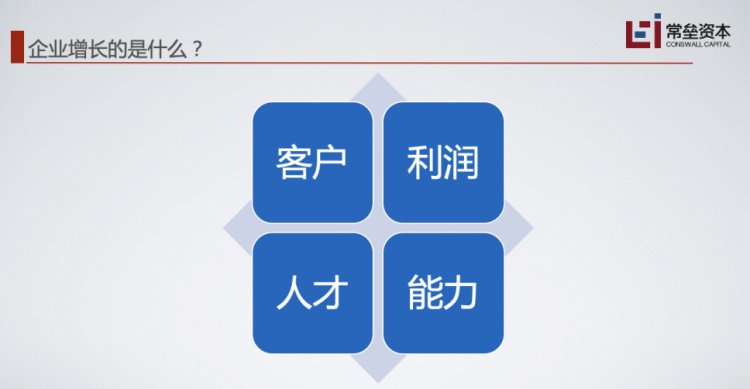

3、创业公司的增长手段

如果股权投资,投的是增长,那么怎么看这家公司是有增长的?

一般一家公司的增长维度,有如下四个部分。

客户、利润、人才、能力,从四个维度增长构成了一家公司增长的核心能力。如果在四个维度如何判断,就是我们今天讨论的第二部分。

营收的增长,来自于客户的增长。

谁是客户?

-最终的使用者是客户。

-当产品卖给代理商的时候,代理商是渠道,不是客户。

-单位来洽谈业务人,这是客人或者叫客户代表,不代表客户全部。

-客户代表和客户的诉求,短期、中期、长期,有可能不一样。

-客户的战略和企业的战略高度一致,长远价值,高附加值这就是战略客户。

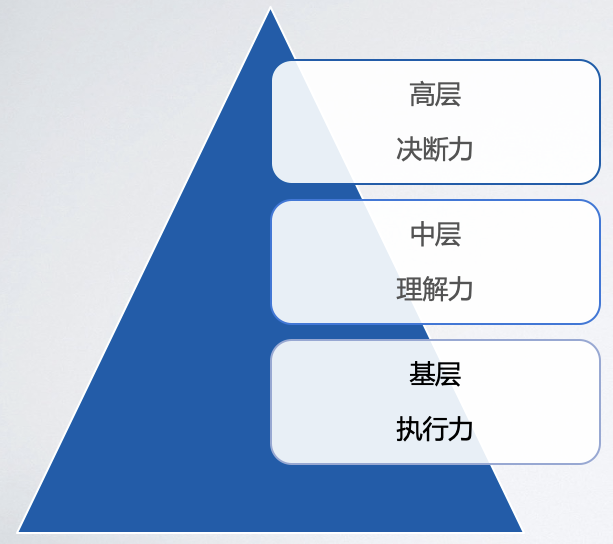

以上的问题完全可以和创始人和高管交流起来,或者审视这个公司的看法。从高层、中层、执行层,来判别这家公司是否真正理解了自己的目标客户。有了目标,才有增长。甲方都搞错了,乙方哪来的高增长。

同理,可以审视一下内部的分工:

内部的部门,谁是客户?

-内部的领导、部门是下一道工序,而非客户。

-财务、人士、行政的客户依然是外部客户。间接的服务客户。

内部的部门也相当重要:财务、人事、行政,这些部门可以成为一家公司成长的阻尼,也可以成为润滑剂。有一个高高在上,以管理部门自居的中、后台部门,这家公司不会增速很快的。

其次,销售部门的认知与增长,怎么理解客户的需求?

需求=需(痛点)+求(期望)

1、现有“需”后有“求”。单纯关注当下的求,是片面的理解客户,会被客户替代。

2、客户买电钻,目的是打个洞眼。如果可以有产品替代电钻打洞,完全可以不买电钻。单一产品容易被替代,个性化解决方案才有粘性。

3、拿着自己认为市场需要的产品,不断碰客户,不如围绕客户需求改造产品。脱离客户需求的“技术自嗨”是可笑的。

4、销售的任务不仅仅是去“卖”,倾听客户声音,传递给后方。

以上都是审视从业务增长的角度的几个着眼点,业务的增长背后靠的是系统工程。不是因为有个一个大关系,或者一个亮点,一家公司就可以躺赢了。

毛利比净利还重要,如果毛利高,净利润低,话说少花点,净利润就出来了。

但是,如果毛利都薄的像刀片,何谈净利在哪里呢?

下面是对毛利-净利-现金流的看法。

1、单纯看待“收入增长”,不顾及“毛利”,就像人对高碳水的胡吃海塞,把企业吃成一个虚弱的大胖子。

2、毛利的重要性:10%(流水),30%(代理集成),70%(自研高科技)。

3、收入-利润-现金,是个组合,单纯追求哪一个都会变成畸形。

4、保持规模增长是企业活下去的基础,高毛利产品销售1亿是生意和创业项目的分水岭。

5、融资是比经营更容易获得现金流,但CEO要保持清醒,现金流为负是温水煮青蛙。

第五条也解释了为什么不少公司越融越亏,越亏越融,直到融不到的那一刻就崩盘了。融资是比积累经营利润容易得多的获取现金流的方法。企业的管理者,第一看中的数据不是三张报表,那都是虚的数字。而银行里,还剩下多少钱,这可是实打实的生命线。

阶段内,有容易的方法获得现金,绝大多数人会对难的方法忽视和放弃。

到今天为止,A股科创板亏损上市的,也不足5%。这5%有赛道龙头,也有“爸爸”的亲儿子。怎么证明,你就是这5%呢?

还有人说,我们不上A股去港股,美股。这两个市场是允许亏损的。好吧,那就走一把“自融IPO”和“单峰骆驼”的走势。toB企业科技,在这两个市场,中概股其实不讨喜。

另外,如何看待投入和产出。毛利是用在未来的产品开发,还是留下来做利润?

1、产品研发投入的“针尖战略”。刀子型的产品,扔出去就能见“血”。

2、市场宣传和销售策略:集中力量,打歼灭战。

-人力、物力、资金聚焦一个行业的标杆客户先撕口子。

-有了行业标杆客户,行业客户的复制作为优先战略。

利润就是:一个熟悉而赚钱的事,反复做。

3、在机会面前大胆投入。战略机会永远存在,技术在进步,客户需求在发生变化,要围绕客户需求与产品的类别持续升级产品+开发新产品。

4、规模经济是有比较经济优势的;小而美的公司绝大多数变成了平庸。

人才的增长、组织的搭建是一个公司增长的基础,观察一个公司的组织架构。从高层到中层,尤其一线的员工再聊聊。会获得不同的感受。

中高层的管理者,天然习惯口吐莲花。和一线交流一下,会知道这个公司真正的执行情况如何。毕竟收入来自于合同,一线执行层是合同实际的获取方。

员工的认同感,也是考察一个企业的增长潜力之一。员工形成组织力量,奔着认同的目标去做事和仅仅为了那一份工资薪水而做,结果可能是两样的。

回顾解放战争,从口号上看:

“同志们,跟我一起上!” 对比“给老子上,打赢了有赏!”,结果绝对是不一样的。

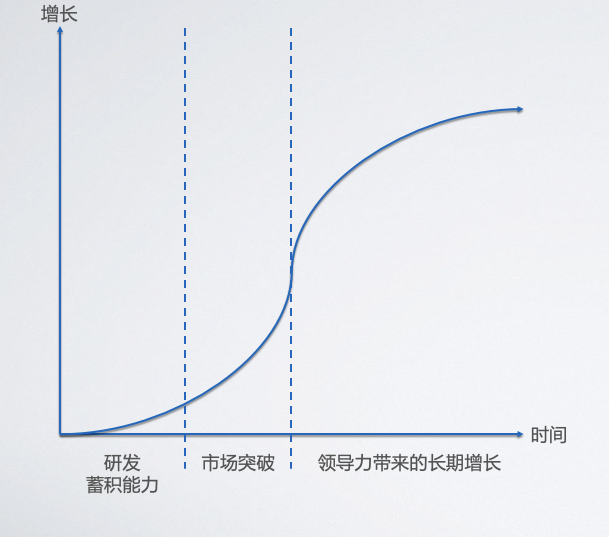

常垒一般进入的节点是市场突破期之前,一般优秀的toB公司,在一级市场曲线是可以在市场突破期IPO的,这部分从A轮到Pre-IPO轮会有15-20倍回报。从市场突破期开始,对于公司的领导力就逐步要求更高。规模化经营,会对领导力要求更高。

IPO之后要实现企业的二次曲线,更要在领导力上提高。没有企业领导,持续的增长无法实现。

4、怎么判断公司IPO后,能继续增长?

上面讲述了判断一个公司增长的维度,其实IPO前后判断这个是一样的。

投资后期项目的最大障碍是,不是每一个投资人真的有机会去近距离接触这个公司。因为到了这个阶段,很多后期的PE也就是获得一份尽调的报告,以及一次和高层会面的机会。

但往往通过这两部分信息,是无法判断这家公司是否还具备增长潜力。如果幸运,也许能找到这家公司的早期VC投资人,并且要相熟,也许可以得到一些一手的信息。

如果找不到这样的朋友。或者找到了对方完全不说实话。那么对于很多后期股权投资者来说,投资决策所需要的信息就非常不足了。

祝各位2021,投的对,进的早,拿的住。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/18283/

微信扫一扫

微信扫一扫