5月6日收盘,上证指数收跌0.16%;创业板指跌2.48%,退守3000点。疫苗、医美概念股深度回调,旅游、白酒等消费股大面积走弱;钢铁、煤炭、有色等资源股则逆市大涨。

Wind数据显示,北向资金午后离场,全天小幅净买入1.84亿元,早盘一度净买入近50亿元。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

市场总体回顾:市场震荡

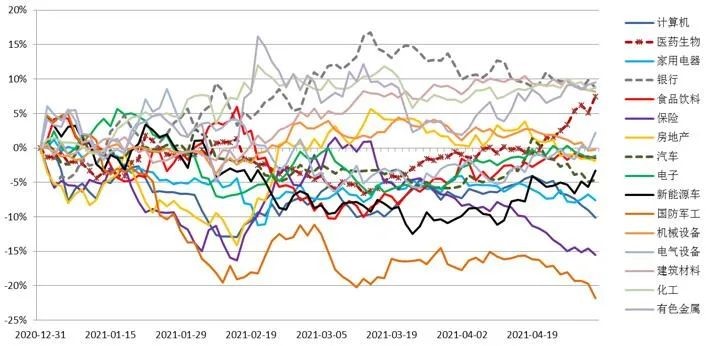

过去一周,沪深300指数下跌0.23%,创业板上涨3.24%。风格上,成长风格跑赢价值风格。行业上,生物医药、新能源、休闲服务等行业表现较好;国防军工、计算机、通信、公用事业等行业表现较差。

数据来源:WIND,九泰基金整理

市场分析

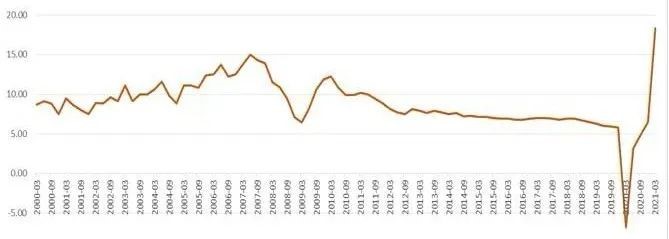

库存周期上升、出口超预期、全球经济共振支撑经济复苏。

在库存周期上升、出口超预期、全球经济共振、房地产政策没有大幅放开的情况下,我们认为经济呈现一种复苏态势。

GDP增速:当季同比(%)

数据来源:国家统计局,九泰基金整理

财政政策由极度宽松回归常态、政府小幅去杠杆:疫情后货币与财政政策依次发力。但需要注意的是,尽管2020年基建发力支撑经济,但基建的力度是低于预期的。随着疫情影响消退,今年预算内财政赤字3.57万亿元,地方专项债3.65万亿元,剔除1万亿元特别国债的影响后,较去年仅相差2900亿元。

中国财政赤字率

数据来源:国家统计局,九泰基金整理

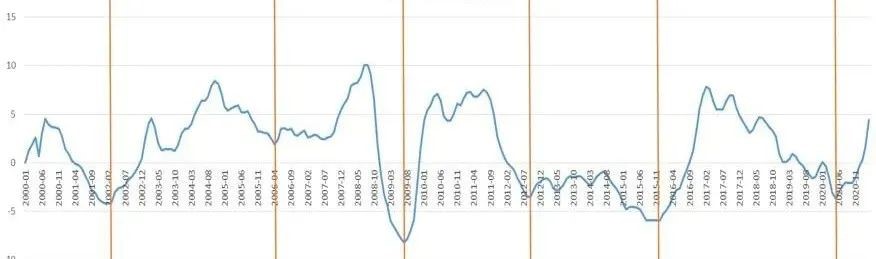

经济周期上行:目前和未来一年大的经济背景是经济复苏、库存周期上行和全球贸易复苏(2021年3月PPI同比4.4%,相比上月提升2.7%)。

PPI:全部工业品【当月同比】

数据来源:国家统计局,九泰基金整理

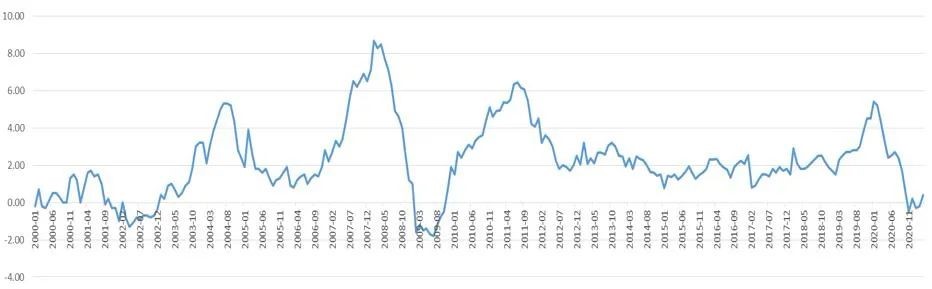

通胀水平处于低位:2020年疫情使得复杂的通胀环境波动加大,CPI逐月压力缓解,目前处于较低位置(2021年3月CPI同比0.4%,2月CPI同比-0.2%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

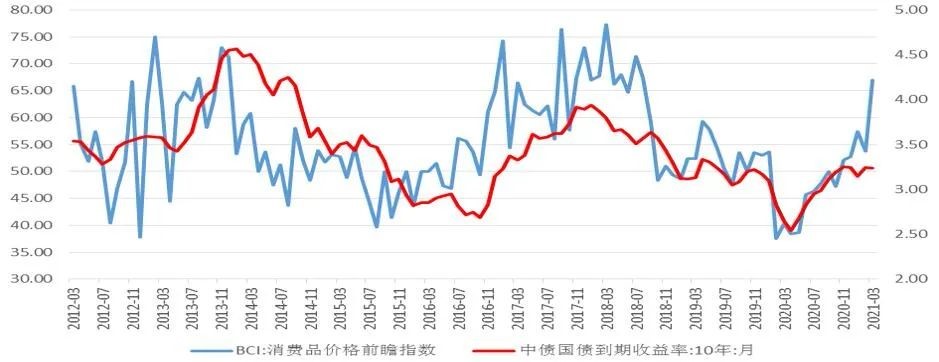

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临通胀压力。

数据来源:国家统计局,九泰基金整理

货币政策紧平衡

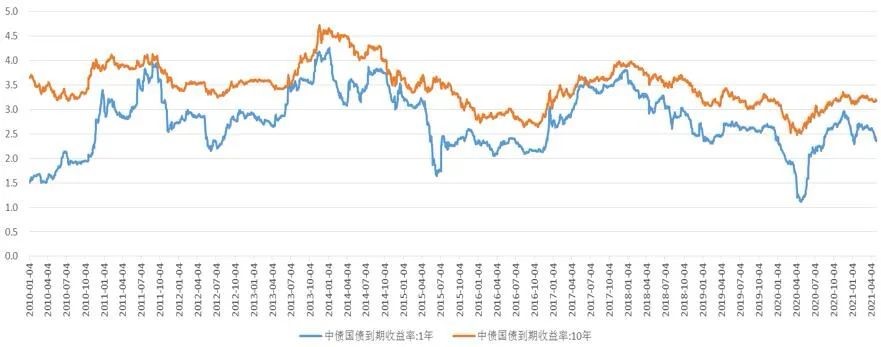

十年国债利率小幅下降:2020年二季度中期以来,我们看到利率回升明显,认为利率收紧是作为一个平衡。近一周,国债收益率小幅震荡:一年期国债收益率下降3个基点到2.36%,而十年期国债收益率下降1个基点到3.16%。

国债收益率

来源:WIND,九泰基金整理

货币增速小幅下降:2021年3月M2同比9.4%,增速较上月下降0.7个百分点;M1同比7.1%,增速较上月下降0.3个百分点。

来源:WIND,九泰基金整理

资金利率回归中枢:经历过春节前“小钱荒”,资金利率回归中枢。

来源:WIND,九泰基金整理

美国经济复苏预期与通胀预期升温,市场担忧美联储货币政策收紧:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,考虑美国失业率和通胀离疫情前仍有很大距离,预计货币政策仍将维持较长时间的宽松政策。但同时也应该注意到,随着拜登上台、财政刺激政策的推进、疫苗的进展,美国经济的中长期复苏预期升温,十年期国债收益率快速上升。

来源:WIND,九泰基金整理

外资近期流入:近年来,因为美国货币政策大幅宽松,利率大幅下行,资金流向股市,包括发达市场和新兴市场,而A股持续获得外资流入。2020年7月14日至10月,在中美贸易摩擦、美国股市震荡、获利了结等多重因素作用下,外资净流出金额较大。但2020年11月以来,外资呈现流入的状态。过去一周,净流入金额122亿元。

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

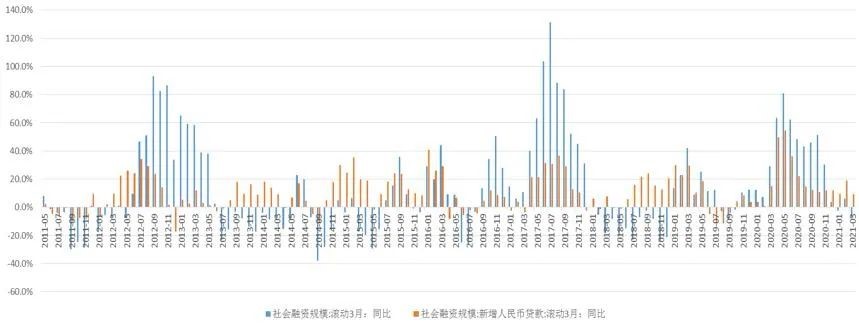

社融边际小幅减弱,信贷维持高位

2019年11月-2020年2月,社融和信贷较为温和;2020年3月之后,信用政策十分宽松,社融和信贷维持较高水平。自2020年11月开始,社融边际变弱。

一季度社会融资规模增量累计为10.24万亿元,比上年同期少8730亿元;3月份,社会融资规模增量为3.34万亿元,比上年同期少1.84万亿元。一季度人民币贷款增加7.67万亿元,同比多增5741亿元;3月份人民币贷款增加2.73万亿元,同比少增1039亿元。

3月份社融增量和存量同比的增速有所下降,主要是因为去年的高基数。从分项来看,企业中长期贷款新增1.33万亿元,前值1.1万亿元,同比多增3657亿元,相比整体社融和人民币贷款的趋势都更好,也有望支撑未来企业的投资。

来源:国家统计局,九泰基金整理

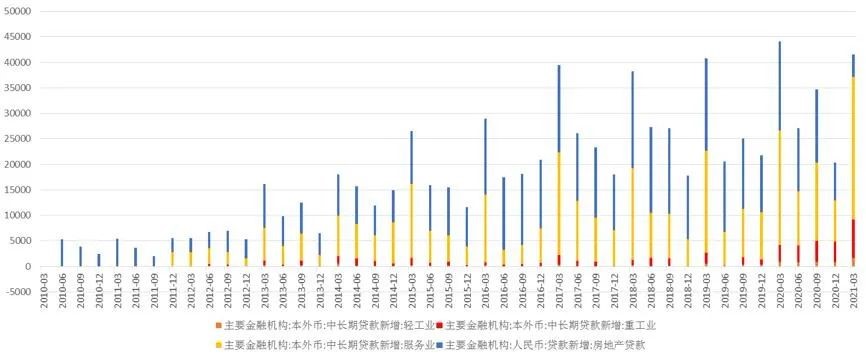

信贷支撑经济复苏:

广义基建使用了新增长期信贷的一半,工业的新增长期信贷增加明显。

来源:国家统计局,九泰基金整理

市场展望

总体而言,我们认为目前是一个货币紧平衡、信用边际变弱、经济复苏的组合。

对资本市场而言,随着经济的复苏以及实体经济对信息的吸收,资本市场面临流动性最宽松的时候已经过去了。经济的复苏导致货币政策从之前的利率下行、社融增速回暖变成利率上行、社融中枢下移这样一个组合。在经济复苏的背景下,受益于全球经济复苏的权益市场具有配置机会,并出现明显的结构分化和风格转换。

展望2021年,预计货币政策继续转弯会对权益市场估值水平有所压制,2021年上市公司业绩较快增长尤其是超预期增长可能是投资收益的重要来源,也就是走向业绩驱动。总体而言,风格切换正在进行的过程中,或许价值总体占优于成长的风格将更加明显。两条主线或存在较好的投资机会:一条是经济复苏带来的业绩驱动,另一条是景气度高、业绩增长确定性高的板块与个股。

袁多武【复旦大学经济学硕士】

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/18020/

微信扫一扫

微信扫一扫