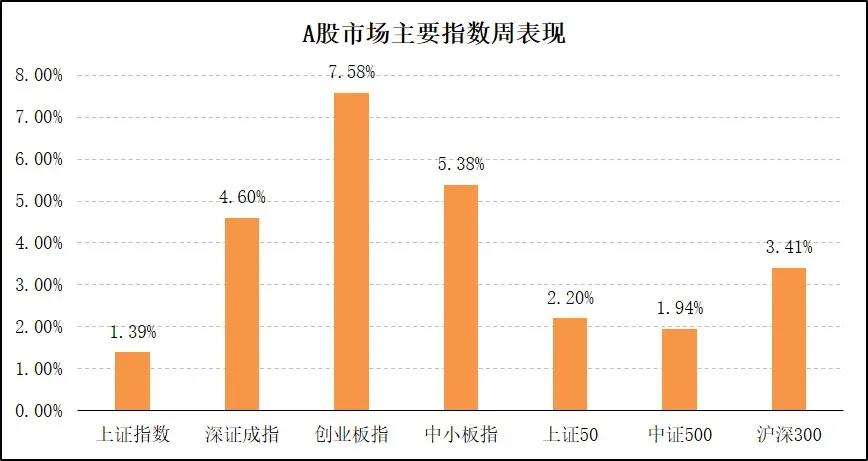

全周,各主要指数表现:上证综指涨1.39%,深证成指涨4.60%,创业板指涨7.58%;同期,上证50涨2.20%,沪深300涨3.41%,中证500涨1.94%。

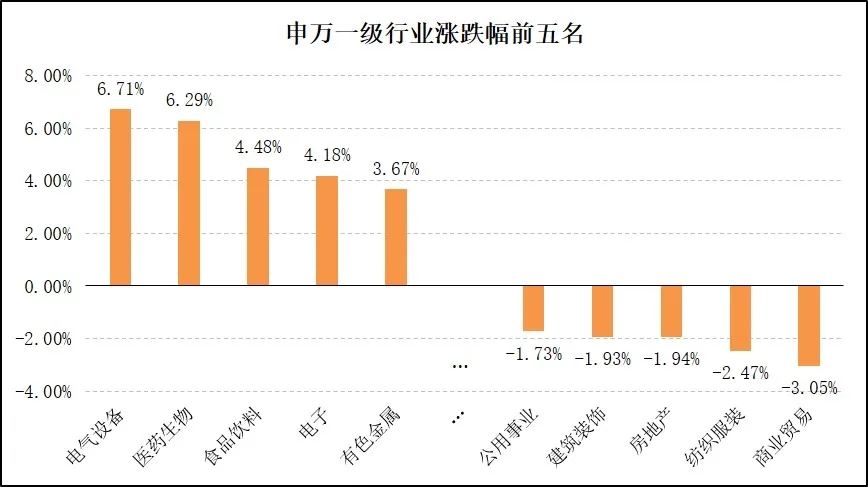

行业方面,28个申万一级行业中19个上涨,其中,电气设备、医药生物、食品饮料、电子、有色金属涨幅前五。

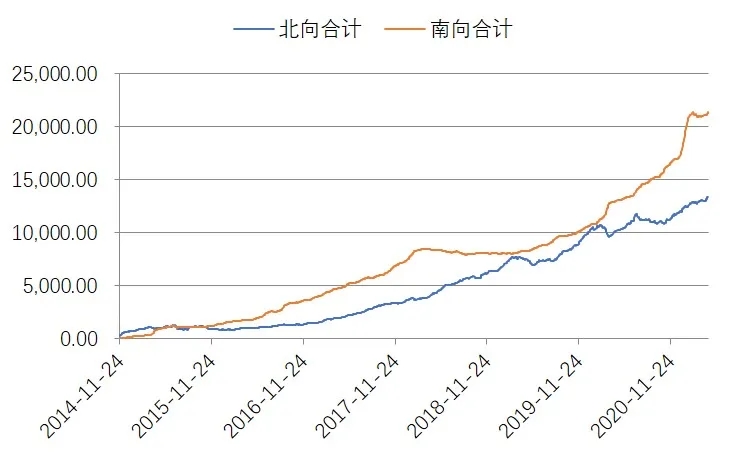

市场成交金额小幅回升,北向和南向资金均净买入超过200亿元。

2016年至今,优质龙头公司的估值折价得到修复。中长期看,由于龙头公司有更高的ROE,因此预期收益率也将更高。短期面临的问题是少部分公司存在高估,以及交易结构过于集中的问题。

相对应地,小市值公司的流动性溢价已经大幅压缩,中证500、沪深300非金融、茅指数的PB/ROE基本相当。但中证1000及更低市值公司,相对于其盈利能力而言,估值还有继续压缩的空间,不排除未来会转入流动性折价。

为此,未来盈利能力及其变化将决定公司的投资收益率、流动性及融资能力。超额收益应来自盈利能力跨越式提升的公司,风险则源于盈利能力的系统性下降。

短期影响盈利能力变化的因素主要来自供应。过去5年,制造业投资低速增长,加上疫情和限产,当前供应继续释放空间有限,预计二季度相关行业盈利能力将保持回升,A股市场维持反弹格局 。

注:本文件非基金宣传推介材料,仅作为合作媒体旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来该公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,朱雀基金可能会发出与本文所载不一致的意见。本文未经朱雀基金书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/17690/

微信扫一扫

微信扫一扫