伴随着全国人大常委会启动慈善法修订工作,呼吁慈善信托税收优惠政策落地的呼声也越来越高。慈善法出台至今的5年来,我国慈善信托已发展至一定规模,政策的完善也越来越迫切。

慈善法出台前即有公益信托存在。然而,2001年出台的信托法并未明确规定“有关公益事业的管理机构批准”,由于缺乏管理部门的审批,公益信托多年“独守冷宫”。

2008年,长安信托曾取得历史性突破,经陕西省民政厅批准,做成了全国首款公益信托“长安信托·5·12抗震救灾公益信托计划”。2013年,长安信托与西安交大基金会合作设立的“长安信托·奖学金公益信托”,向陕西省民间组织管理局申请并获批准,后续又以该模式复制一单公益信托,突破了审批难点。

2016年,新诞生的慈善信托将民政部门作为慈善信托的业务主管部门定了下来。

慈善法实施当天,即有8家机构的9个慈善信托产品“抢滩”潮头。据不完全统计,到2016年底,约11家信托公司发行了15款慈善信托产品。

截至2018年10月末,全国慈善信托备案数量共110单,规模约16.6亿元,其中106单的受托人由信托公司担任。

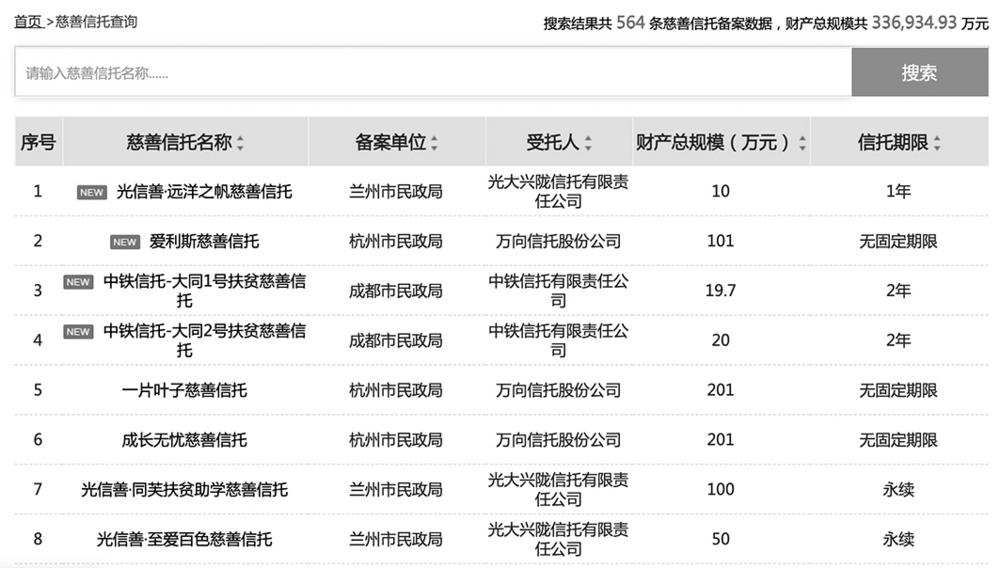

中国慈善联合会发布的《2020年慈善信托发展研究报告》显示,2020年我国新增慈善信托257单,财产规模3.9亿元,累计备案慈善信托537单,财产规模33.19亿元。截至记者发稿,民政部慈善中国网站共有560条慈善信托备案数据,财产规模超33.6亿元。

该报告还指出,2020年慈善信托业务呈现出两个新特征:一是以社会组织为委托人的慈善信托单数显著增加,与企业平分秋色;二是银行进一步布局慈善信托托管业务。截至2020年底,共有31家银行作为慈善信托的托管人。

中国信托业协会首席经济学家蔡概还介绍,近年来,慈善信托种类不断推陈出新,包括扶贫慈善信托、抗疫慈善信托、环保慈善信托、教育慈善信托等。此外,济困类慈善信托,扶老、救孤、恤病、助残、优抚类慈善信托,救助自然灾害、事故灾难和公共卫生事件类慈善信托,促进科学、文化、卫生、体育等事业类慈善信托,也不断涌现。

“永续慈善”的新可能,慈善信托与慈善捐赠有本质上的不同,为人们行善提供了多样化的选择。

从捐赠人的角度来看,对于大额资产如何用于公共利益,慈善信托提供了方案。当前,中国企业家的家族式慈善正在形成气候,北师大中国公益研究院发布的年度捐赠百杰榜上,近10年来上榜者有不少都是家族式捐赠。据胡润研究院的相关调查,受访者中有6成以上的人认为,家族慈善的最佳模式是“慈善信托+公益基金会”的双驱架构。也就是说,成立公益基金会已非唯一的选择。

平安信托家族信托业务负责人表示,这几年“慈善信托+基金会”的模式较受推崇,信托公司进行专业的投资管理,基金会则致力于专业的项目执行,分工明确。

慈善信托未必都涉及大额捐赠。中国慈善联合会《2019年慈善信托发展研究报告》显示,2019年设立10万元及以下级别慈善信托69单,占比58%,其中,有55单信托财产规模不到50万元,还有规模最小的“千心千元意定监护慈善信托”出现,其受托财产仅为5000元。

吸引捐赠人选择慈善信托的重要原因是它的灵活性。一方面,创办社会服务机构或基金会均面临资金、政策等门槛,例如创办基金会就有资金和登记的门槛,如设立慈善信托,理论上1元的资金都可以,且在年度支出方面没有强制性要求。

另一方面慈善信托的吸引力在于,专业信托机构在善款的保值增值方面比公益机构做得更好,设立慈善信托有可能实现“永续慈善”。

2018年底发布的“吴毅文慈善信托”即是一只“永久存续”的慈善信托。在河海大学任职的吴毅文,生前将904万元遗产作为信托财产,委托南京市慈善总会设立慈善信托,用于帮助贫困学生和罹患重大疾病的贫困少年儿童。

南京市慈善总会副秘书长章小怡认为,信托模式可消除传统慈善捐赠中信息不对称问题,更为灵活、透明、高效,信托财产也相对独立。

如何步入“快车道”5年来,慈善信托并未呈现当初业内预测的“爆炸式”增长态势,包括税收优惠在内的政策尚待明确。

2016年慈善法启动实施之时,对于是否设立慈善信托,就有多方在观望。彼时,阿拉善SEE基金会签了1亿元的捐赠协议,对于是否设立慈善信托犹豫不定,原因在于“慈善信托免税条文尚不明朗”。

原银监会、民政部2017年联合印发的《慈善信托管理办法》规定,慈善信托的委托人、受托人和受益人按照国家有关规定享受税收优惠。同时也明确,未按照相关规定将相关文件报民政部门备案的,不享受税收优惠。

有信托业人士指出,备案后享受税收优惠的政策缺乏执行细则。例如,慈善信托的委托人难以取得捐赠票据、慈善信托运作产生的投资收益存在税收问题以及通过非现金资产捐赠涉及过户税费等。

全国人大常委会委员、中国社会保障学会会长郑功成在2018年曾呼吁加快出台慈善信托等税收优惠政策,放松对委托人人数、委托人资金额度以及合约方式的管制。

《2019慈善信托发展研究报告》也提出,慈善信托设立实践中,“委托人及慈善信托本身的税收优惠诉求主要是比照慈善组织给予慈善信托同样的优惠政策。”

去年2月6日,财政部、税务总局发布《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》规定,以税收优惠鼓励捐赠,包括认购慈善信托份额进行的捐赠。然而,这是阶段性政策,今年3月31日已经到期。

今年全国两会期间,全国人大代表、中国银保监会信托监管部主任赖秀福就落实慈善信托税收优惠政策提出系列建议:优先落实设立环节的税收优惠;建议委托人在交付非货币财产设立慈善信托时,无须就财产增值部分缴纳企业或个人所得税;建议实行慈善信托的税前扣除资格认定;凭备案文件享受税收优惠;分别完善各类非货币财产设立慈善信托的税收优惠政策;进一步明确以非货币财产设立慈善信托不征增值税;分步推进落实慈善信托运行环节和支出环节的税收优惠政策。

多位专家均表示,政策体系的完善将促使慈善信托发展步入“快车道”,对慈善事业参与第三次分配起到重要作用。清华大学公共管理学院副院长邓国胜早在2015年慈善法草案征求意见期间就表示,如若给予慈善信托更多税收优惠政策,将使包含慈善信托在内的中国慈善事业总规模提升至约5000亿元的水平。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/17227/

微信扫一扫

微信扫一扫