本文已发表于国家能源投资集团《能源科技》月刊第128期(2021年第一期)。文章略作删节与调整,以供分享。

高质量共建“一带一路”倡议为中国企业“走出去”提供了指导方向和制度平台。风电行业“走出去”符合清洁绿色可持续发展的理念,近年来越来越多的风电开发商在国际舞台上崭露头角。海外并购能够使企业海外资产快速扩张,有效进入目标国市场,提高企业国际化经营水平和影响力,是风电开发商参与“一带一路”倡议的重要方式1。历年来有许多中国企业成功收购海外风电项目,引起了广泛关注。

为规避海外项目的建设期风险,对于处于前期开发或建设中的未投产风电项目,买卖双方可以约定以项目并网运行作为股权交割条件,并以股权交割日作为估值基准日。并购谈判时,双方对风资源、电量、电价、运维成本、融资结构及未来能产生的现金流等关键因素进行全面评估并做出假设,在此基础上对项目进行估值,确定初始并购价格。

在这种情况下,双方在交易谈判时所考虑的关键参数假设与股权交割日的实际情况可能会有所差异,造成谈判时确定的并购价格不能反映交易双方的意愿,容易引起争议。并且,与一般可永续经营的公司不同,受设备寿命和购电协议期限的限制,风电项目有明确的运行寿命,递延交割对公司价值影响较大,一般交易惯用的交割日账目调整机制不能有效地反映递延交割对项目价值的影响,存在局限性。

估值方法的选取

海外风电项目并购大体可以分为机会研究、并购谈判以及交割成交三个阶段,项目估值贯穿其中,合理的估值是并购成功的关键。

估值的主要方法包括收益法、市场法和成本法。风电项目投资周期长,风电设备的使用寿命一般为20年,某些场址条件好、湍流较小的风电场,风机寿命可以延期至25-30年。项目的经济效益体现于未来所能产生的现金流,且现金流较为稳定。项目公司一般为非上市公司,交易信息非公开,因此风电项目收购适用于收益法进行估值,这也是国际并购交易中比较通行的估值方法。

自由现金流折现法(DCF)是使用最为广泛的收益法估值方法,这种方法以并购目标公司未来的自由现金流为收益基础,考虑行业回报水平、项目自身的商业条件以及投资人对投资风险的界定,以对应的折现率计算自由现金流的现值,作为收购价格的依据。自由现金流可以分为企业自由现金流(FCFF)和股权自由现金流(FCFE)。企业自由现金流以公司主体为收益对象,不区分股东和债权人;股权自由现金流则是在满足债权人的偿债义务后以股东为收益对象。

风电项目的收购通常以持有风电资产的项目公司为标的,通过收购标的公司股权的方式获得风电项目的所有权,所以应针对股权价值进行估值。股权价值可以由企业价值减去净负债或采用股权自由现金流折现法两种方法进行估值。其中,股权自由现金流折现法较为直观,并可以满足以股权投资内部收益率为谈判条件的原则。

采用股权自由现金流进行估值时,考虑到风电项目一般不涉及其他商业投资,也不涉及研发等可提升公司价值的投资,股东能从项目主要获取的价值仅为通过利润分配的方式获利,因此双方会针对利润分配时点上的滞后以及利润分配所对应的成本对估值的影响进行博弈。

收益率的选取

现金流折现法中的折现率,是影响估值的关键因素,折现率的选择与投资人对投资风险的判断有关,投资风险越大,预期收益率越大,采用的折现率也就越高。当采用股权自由现金流折现进行估值时,折现率应为股权投资成本RE,即股东要求的最低内部收益率,可以由下式表示:

其中,Rf为无风险收益率,可采用项目所在地的长期(5年及以上)国债到期平均收益率;β为贝塔系数,反映项目所属行业和一般股权投资回报波动的敏感性;Rm为股权投资市场回报,一般参考项目所在国的股权投资市场回报,或以一个股权投资活跃的国家(如:美国)的股权投资市场回报加上国别信用风险溢价的方式来计算;α为项目特定风险溢价。

若收益率取值高,则项目估值低,不符合卖方的预期;若收益率取值低,则收购价格高,不符合买方的要求。买卖双方需通过谈判博弈,对股权投资内部收益率达成共识,作为双方收购价格调整的基础。通常情况下,买方会根据企业自身“国际化”战略定位,按国家风险等级制定不同地区的回报要求,并据此制定谈判策略。

调价指标

针对风电并购项目的调价指标,一般包括以下几项关键因素:

01 上网电量

对于已投运项目,可以采用实际发电量数据作为估值的基础。对于规划或在建项目可以通过评估风资源数据预估上网电量。在并购项目中,风资源原始数据一般由卖方提供,因此选择诚信可靠的卖方是保证数据质量的前提。

风电场理论上网电量通常使用风资源评估软件计算,再考虑尾流、空气密度、叶片污染、可利用率、功率曲线保证率、线损等折减因素最终确定。这些影响因素大部分通过经验值估计,主观因素较大。同时,由于算法不同,即使采用同样的风资源数据,不同的风资源评估软件的计算结果也会存在差异,对于山地等复杂地形差异更大。买方出于谨慎性原则,发电量评估不确定度较小,结果偏保守;卖方的计算结果往往偏高,不确定度较大。基于公平原则,买卖双方可以采用双方计算结果的平均值作为项目估值的基础,项目运行3-5年后,以实际年平均上网电量,在保持双方约定的内部收益率的基础上对收购价格进行调整。

02 电价

对于已取得固定电价的项目一般以购电协议中的电价作为估值基础。为规避政策变化造成电价变化的风险,可以约定以交割日有法律或合约支持的实际电价作为调价基础。在实际操作中,双方完成价格谈判后到实际交割日之间的时间不会很长,因此政策变化造成电价变化的风险较小。

对于补贴浮动电价项目,可以政府发布的补贴电价参考值作为估值基础,采用竞标获得的电价以中标价作为估值基础。如果在交割日,根据法律参考电价发生变化或调整了中标价,则根据新的政策在保持双方约定的内部收益率的基础上调价。

对于采用市场电价的项目,可根据现有市场电价水平预估交割日的市场电价,并约定电价变化的区间,如果交割日的实际市场电价在区间内则不调价。

03 装机容量

对于规划或在建项目,由于环保、考古、土地等原因,最终装机容量可能与估值时的容量不同,需要按实际交割时的容量进行调价,可通过实际装机容量对应的上网电量进行调价。

04 营运资金

营运资金定义为短期流动资产(如:现金、应收账款、存货等)减去短期流动负债(如:应付账款、短期贷款等),它反映企业在一个周期内所需资金的情况。在项目估值中,可根据确保公司正常运营的资金水平来假设交割日的营运资金。若交割日的实际营运资金大于假设值,则买方支付给卖方超额部分;反之,卖方向买方返还差额。

05 长期借款

长期借款一般指并购目标公司的长期有息负债。

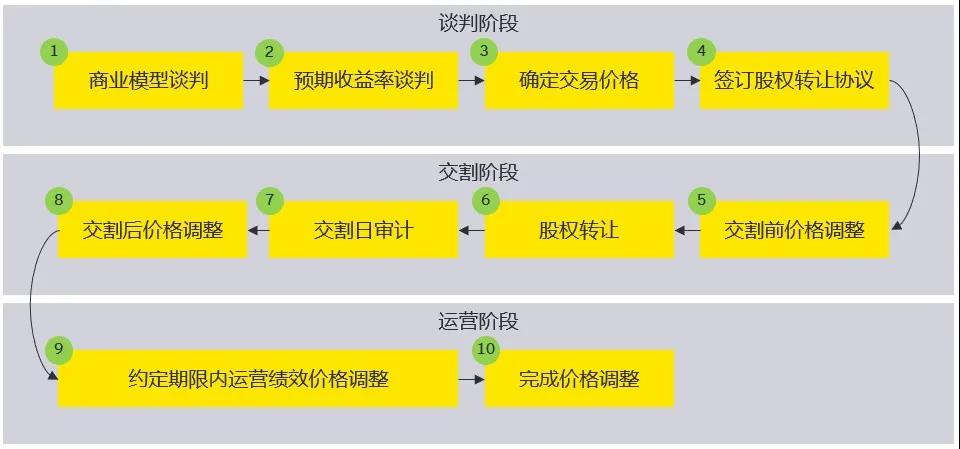

调价流程

图:风电并购项目的调价流程

图:风电并购项目的调价流程

风电项目的并购价格调整一般分为三个阶段:

01 谈判阶段

买卖双方在股权收购的谈判阶段建立双方认可的估值商业模型,并对模型中的预设参数达成一致。同时,通过谈判确定预期收益率并在模型中固定,据此计算收购价格,签订股权交割协议。

02 交割阶段

风电项目以项目并网运行为交割条件。交割前对可以确定的调价因素,如电价、容量等,根据实际值代入模型,在保持收益率不变的前提下重新计算收购价格,按调整后的价格完成项目交割。项目交割后一般在30天内完成交割审计,明确通过审计才能确定的调价因素,如营运资金和长期借款,在保持收益率不变的前提下再次计算收购价格,如果计算结果大于交割支付价格,则买家向卖家支付超出部分,如果小于交割支付价格,则卖家退还差价,即“多退少补”。

在不考虑项目收益率的情况下,项目调整后的价格=企业价值-长期借款±营运资金调整值。采用本文方法应将交割日营运资金和长期借款实际值带入估值模型,在固定收益率的基础上重新计算估值。其中,由于营运资金为短期账目,一般在并购价格调整中可以直接按根据交割日确认的账目进行加减调整,其结果与代入估值模型中计算的结果相似。若交易双方同意简化长期借款的变动对估值的影响也可以考虑直接加减调整。

03 运营阶段

为规避发电量不确定性风险,公平维护买卖双方的合理利益,保证双方约定的收益率水平,可以根据项目实际运营水平对收购价格进行调整。通常情况下,项目运行3~5年的平均水平可以反映项目的长期运行水平。买卖双方可以通过谈判约定调价期,在调价期内每年末根据当年实际上网电量调整当年的收购价格,在调价期末根据调价期内平均上网电量对剩余项目寿命期进行收购价格调整。

需要注意的是,运营阶段的调价期时间较长,需要卖方在股权转让后持续配合,因此运营阶段的调价机制谈判难度较大,一般适用于卖方保留部分股权,且和买方保持长期可靠合作关系的情况。

结语

海外并购能够使企业海外资产快速扩张,有效进入目标国市场,提高企业国际化经营水平和影响力,是风电开发商参与“一带一路”倡议的重要方式。风电项目的并购价格调整流程涉及谈判、交割、运营阶段。基于固定收益率的并购价格调整方法以股权自由现金流折现法为估值基础,通过谈判确定买卖双方的预期收益率及主要调价参数假设,根据交割日调价参数的实际值调整收购价格。这种价格调整方法能够保障买卖双方的共同预期收益水平,有助于将双方的诉求量化反映在交易对价中,即协助完成谈判并达成交易。本文介绍了该价格调整方法的原理和步骤,以期为国内风电开发商参与海外并购提供参考和借鉴。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/16998/

微信扫一扫

微信扫一扫