文 | Yue . Liang

在资本市场中,医药投资有一个绕不开的细分领域—医药研发/生产外包(CXO),高成长性也一直伴随着高估值,下面我们来解析一下全球CXO行业的“中国力量”。

首先,简单介绍一下CXO行业,CXO中的“X”包括研发服务外包(Contract research organization,CRO),和生产服务外包(Contract Manufacture Organization,CMO),它是药品研发专业化分工的必然产物,可以提高研发效率,缩短研发周期、加快上市速度,降低生产成本。全球经过四十余年的发展,目前CRO/CMO已经渗透到药品生命周期的各个阶段,渗透率高达40%。

我国研发外包行业诞生于二十一世纪初,药明康德,泰格医药等公司相继成立,虽然距离全球龙头晚了20多年的时间,但发展非常迅速,如日中天的药明系已经跻身全球前十,综合实力逐渐逼近全球第一梯队,呈现出非常好的发展态势。

从下面一个表可以看出,2018年药明系(药明康德+药明生物)的收入体量仅仅可以排到全球第14位,仅仅过了一年,2019年首次进入全球前十,到了2020年更是位列全球第七,成长速度遥遥领先于其他TOP10的CXO公司。

表1:全球CXO龙头公司横向对比

从细分行业的竞争地位上看,药明康德的核心业务—小分子药物早期CRO(包含药物发现及临床前 CRO)做到了全球第三,子公司合全药业的小分子CDMO做到了全球第七,药物生物的生物药CRO/CMO做到了全球第三。并且,药明系是全球CXO公司中唯一可以覆盖临床前CRO,临床CRO,CMO全产业链的公司,俨然已经成为全球性的“巨无霸”公司,估计未来做到全球第一也并不是梦。

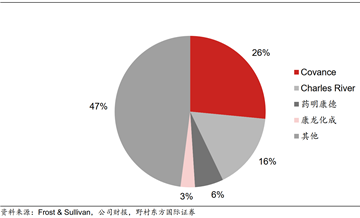

图1:全球早期 CRO 行业市场格局(2019)

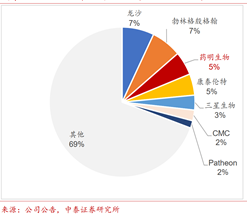

图2:全球CMO/CDMO市场格局(2019)

图3:全球生物药CDMO市场格局(2019)

再来看看国内其他CXO公司,在各自的优势业务中也开始在全球市场中崭露头角,比如康龙化成的早期药物CRO业务排名全球第四,仅次于药明康德。凯莱英在小分子CDMO行业中位列全球第八,同样具备相当的实力。泰格医药在临床CRO行业中也可以挤进全球前十,逐步具备了和全球龙头昆泰抗衡的能力。

从业绩表现上看,国内CXO龙头公司近几年均处于高速发展阶段,和全球龙头缓慢的增长构成鲜明的对比。同时,因为CXO行业是全球竞争行业,国内公司的大客户也多是海外公司,海外收入占比多在50%-90%之间,随着业务的快速发展,未来在全球竞争中的份额也会持续扩大。

虽然我国CXO行业发展历史不长,仅有20年的时间,但发展迅速,技术平台逐渐成熟,研发效率逐渐提升,成本控制能力强,使得越来越多的客户认可国内CXO公司的实力,多年来保持了非常良好的合作关系。目前的药明康德已经成为全球一流企业,康龙化成,凯莱英,泰格医药等公司在各自的细分领域均取得了一定的市场地位,未来将继续凭借工程师红利,技术能力,国内庞大的患者基数,中国公司将会抢占更多的全球市场份额,相信会有越来越多的CXO公司可以跻身全球一流行列。

以上内容仅代表博泽资产管理有限公司相关部门观点,意在对事件进行梳理,不构成任何投资建议。所含信息均来源于公开资料,对文中所提及的股票及其它任何投资产品不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/16573/

微信扫一扫

微信扫一扫