《家族办公室》杂志以50亿资产家族的财富需求为蓝本,邀请中金全球家族办公室团队、中航信托全球家族办公室团队和新湖财富全球家族办公室三大家族财富管理领先机构,打造专属的全球财富管理和传承架构,阐述塔尖家族的财富管理核心思想,供家族及FO同仁借鉴。

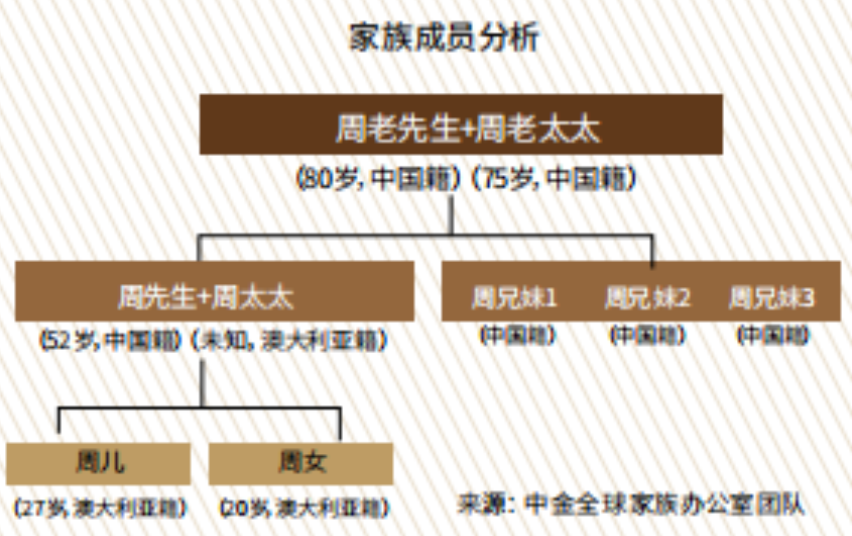

周先生今年52岁,中国籍,太太是澳大利亚籍。周先生和周太太有一儿一女,均为澳大利亚籍。儿子今年27岁,已留学回国,从事私募投资;女儿20岁,仍在澳大利亚读大学。周先生父母健在,父亲80岁,母亲75岁,另有兄妹3人均在国内(中国籍)。

周先生名下有4间公司,并且是另一间上市公司的联合创始人,刚从上市公司套现部分股权约28亿。

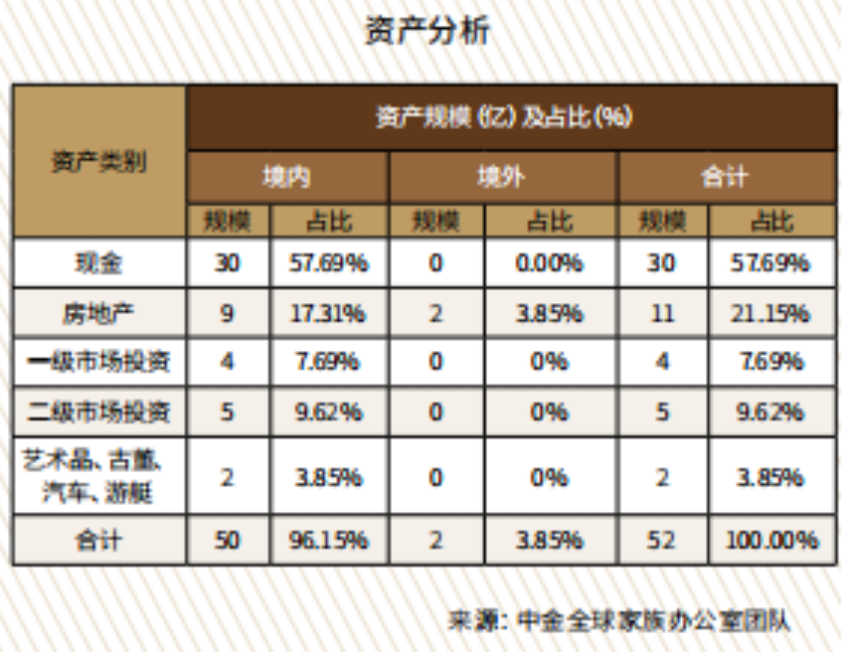

周先生家族目前资产共52亿,包括:

1.现金资产(含套现)共30亿;

2.房地产资产:中国内地9亿,包括北京、上海别墅各一栋,一线城市房产10套,完全自主产权写字楼一栋、三四线城市两块地;海外房地产约2亿,包括美国的公寓、加拿大和澳大利亚的房子,波多尔葡萄酒庄园和澳大利亚农庄。

3.珠宝、艺术品、古董、汽车、游艇约2亿;

4.股票债券资产4亿;

5.股权投资5亿。(注:以上资产均以人民币计价)

现在,周先生面对五个困惑:

1.经历原始财富积累之后,庞大的家族资产应如何保障?

2.家族财富应该如何分配投资,进行价值再创造?

3.家族成员身份国际化,资产如何实现全球配置?

4.如何厘清多代家族成员之间的责任和权利,避免日后发生争议?

5.以何种方式将财富平稳传承到第二代甚至多代?

实际上,周先生家族目前的核心重点在于对其家族资产进行隔离、配置、调整及传承规划。我们建议,利用家族信托这一法律架构,将财产所有权转移从而实现财产风险隔离。中金全球家族办公室团队作为周先生境内外家族信托的投资顾问,可根据拟定的资产配置战略为周先生统筹进行全球资产配置,从投资角度使境内外信托融会贯通,从实际意义上成为跨境家族信托。

资产分析与诊断

1.从类别上看:现金比重过大,其余资产类别过于集中:

(1)现金类资产占比超过50%,可能受突然减持套现的原因所致。

(2)严重缺乏非标、ABS等稳健的固定收益类资产。

(3)房地产、一级市场投资、珠宝等另类资产合计占比超过33%,占比过大,变现能力差。

(4)流动性较好的二级市场股票及债券资产占比仅9%。

2.从属地上看:境外资产占比较少(仅占3.85%),类别过度集中于房地产。

目前,周先生家族的资产96%位于境内,境外资产占比极低,且境外资产100%为房地产。

家族需求的梳理

可以看出,周先生家族资产存在以下特点:周先生家族资产体量大、范围广,周先生家族目前处于从“创富”到“传富”的关键阶段 ,经过对周先生家族上下三代人的潜在需求进行分类汇总(详见下表 ),我们认为,周先生家族目前的核心重点在于对其家族资产进行隔离、配置、调整及传承规划。

重建均衡的资产结构

根据周先生家族财富管理需求,我们为周先生设计的家族规划方案中,信托将作为顶层架构设计。中金公司作为周先生境内外家族信托的投资顾问,为周先生统筹进行全球资产配置。

在资产配置方案上,建议周先生的家族资产主要在两大方向进行系统性调整:

1)资产类型多元化,减少现金资产占比,增加固定收益资产占比,合理管理权益类资产占比;。

2)资产属地多元化,逐步降低境内资产占比,通过跨境投资升境外资产占比。

在具体资产类别上建议的调整原则包括:

1)跨境融通:境内、境外资产各占50%,统筹管理,全球配置。

2)境内:通过家族信托,提高固收及权益资产占比,压缩另类资产占比,具体来说:大幅提高固定收益类资产规模,用现金认购非标资产及ABS等固定收益产品,预留小部分用作日常现金管理;压缩另类投资规模,适度减少境内房地产规模,减持表现不佳的境内一级市场股权项目;统筹管理权益类投资,对多头策略、量化对冲、CTA等多策略灵活配置。

3)境外:采用耶鲁模式,另类资产占比大于50%。但考虑到目前100%为房地产,建议境外增配权益类和债券资产,并进行适度的流动性管理。

康朝锋的总体思路是:50亿量级资产体量足够大,客观风险承受能力很强,可大部分配置长期增值能力最强的股权和房产,但从稳健的角度看,为规避极端情况下的经济危机和金融危机造成的现金流风险在资产配置过程中,应考虑流动性和生息能力等因素。

股票和债券资产4亿和股权投资5亿,信息还不够,可根据实际情况,进一步详细分析区域和行业的分布,如果太集中,建议适当分散。

客户的风险承受能力更多是个客观的参数,取决于客户的资产规模,现金流出规划以及资产产生现金流的能力。实际上,KYC(Know your Customer)和战略资产配置的核心就是帮助客户更加了解自己未来的现金支出,并匹配产生对于现金流入的资产配置组合,而不是流于形式甚至产生误导作用的简单情况问答。

所以在这个客户的资产配置规划中,因为客户的资产规模足够大,完全可以大部分资产配置长期增值能力最强的股权和房产——但为了防止十年一遇的经济和金融危机带来的现金流风险,配置的股权和房产需要考虑流动性和生息能力。

1)流动性方面,房产尽量分散配置世界中心城市,以便应急变现。

2)股权投资应在分散配置足够的二级市场易变现的股票组合后,再适当投资一级市场股权。

3)生息能力方面,房产要考虑租金回报,比如5亿的房产1%的租金回报一年收入500万;再配置10亿的分红能力强的股票组合,每年红利如果3%约3000万红利。需要具体考虑,两者相加后的3500万生息回报,是否足以确保家庭的全年各项支出和投资,再根据情况适当调整比例以增强长期增值能力。

另外,虽然因为客户资产总量巨大,偶发性现金支出对长期投资带来的负面冲击可以通过很低的支出比例就降到最低。所以仍然建议通过综合运用医疗险、重疾险、配置足够生息房产和股权来最大程度确保年度的现金流入,既能最大程度降低现金流出的负面冲击,又能确保长期最高的增值能力,甚至在经济和金融危机面前获得不可多得的战略性投资机会。最后,除了家族日常的医疗、教育、旅游支出,建议客户整个家族做适当的家族宪章规划分析,把可能的慈善支出和家族产业长期战略投资都考虑进来,以防将来大额又重要的战略支出对长期投资形成制约。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/1588/

微信扫一扫

微信扫一扫