一转眼2021都已经要过去一个月了。拜登已正式上台,民主党对于川普二次弹劾案虽已经送达参议院,但其象征性意义远大于实际意义。闹剧看完后,忽然间发现报税季即将到来,很多新移民即将面临他们的第一次美国税务申报。

今天的美税知识讲解,我们就讲其中的一个概念,因为我们都知道美税申报是个极其复杂的事情,不可能通过几篇文章来做一个系统性的说明。在最近日益增多税务咨询过程中,我们发现很多客户都对于capital gain(资本利得)的理解有误区。比如说,投资收益就是capital gain,钱生钱的部分就是capital gain。

Capital Gain的定义

先来聊一下什么是capital gain?我们不说书本上的定义,因为说了你也不容易记住。这么来说,像任何事物都有两面性一样:黑白,阴阳,利弊,善恶等,所以既然有得就有失,gain的另一面就是loss。

这么一解释的话,我们再来看存入银行的钱,之后收到的利息,会是capital gain吗?

对,利息不是gain,因为你不可能收到负的利息,也就是没有loss的可能性。

自然,劳动人民每月领取的工资也不可能用capital gain来计算报税。

Capital Gain的分类和税率

Capital Gain就分为长期和短期。一年以上视为long term,一年以内视为short term。这里可能有的人会问,我正好有个基金产品为期一年整,不多不少,那是算作为长期还是短期?短期资本利得指的是小于或等于365天的投资收益,所以今后在选择投资产品时需要注意下投资期限。

另外,有很多人也知道炒股的capital loss也可以与capital gain相互抵消。假设某一年的炒股亏损了很多,比如说10万元,那么这笔亏损需要30多年才能抵扣完。

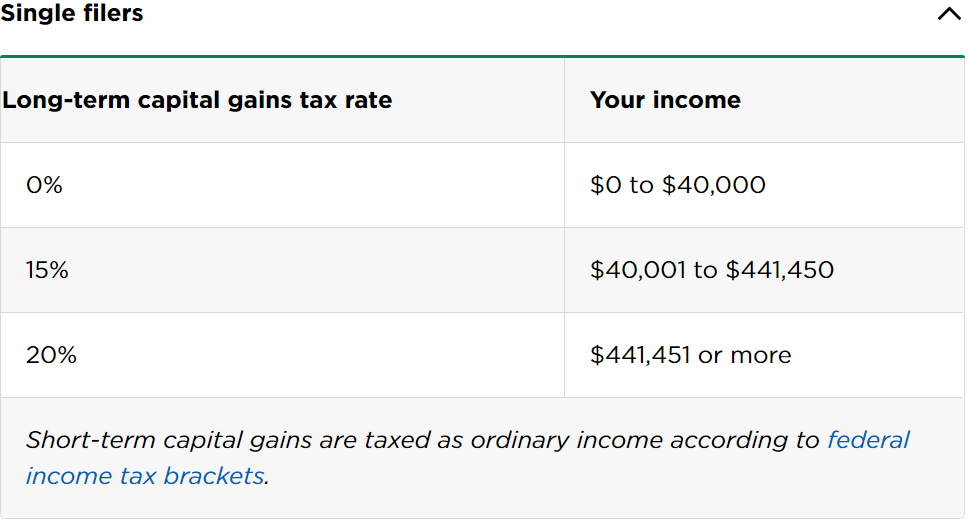

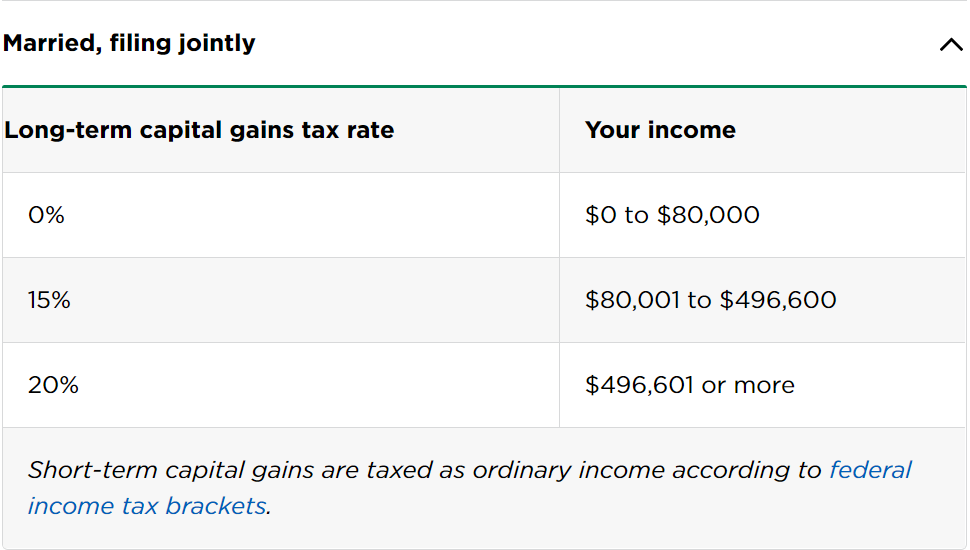

而对于long term capital gain,同样是10万元的收入,一个来自于投资收益,如炒股,一个是工资收入,那么所对应的税率是完全不一样的。长期资本利得只有3个税档:0,15%,20%。具体要根据申报状态,和总体收入金额。

单身申报

单身申报

夫妻联合申报

夫妻联合申报

简单来说8万美金以下的没有税,8万到近50万适用于15%的税率,50万以上的适用20%税率。每一档都会比income tax(普通工资收入)税率低。

举个例子,如果你是已婚,没有工作,全靠投资股票获得收益,炒股挣了20万。那么前8万的确没有税赋,后12万按照15%的税率来缴税。

如果同时有短期和长期资本利得,capital gain最终如何计算呢?

可以做相互抵消,然后哪一种更多就按哪种报税。具体操作来说,先短期收益和亏损做互抵,然后长期收益和亏损相互抵消,最终short term net算出来的金额再和long term net算出来的金额做互抵。如果最后还是亏损,那就如前文所说,每年最多按照3000作为收入抵扣。

所以在投资美股时,需要特别注意持有期(holding period)。我们来算笔账:

有一只股票你已经持有11个半月了,是不是要再等等让它持有一年以上再卖掉。假设你的家庭收入45万美金的情况下,长期和短期资本利得税差粗略计算如下:

Long term capital gain rate: 15% + net investment income tax 3.8%(净投资收益税,一种针对高投资收益的额外税率,今后再单独讲解) = 18.8%

Short term capital gain rate: marginal income tax rate 35% (短期资本利得按照普通收入按照金额档次所对应的税率,这里指45万年收入所对应的最高税率)

+ net investment income tax 3.8% = 38.8%

这样看来短期的税率翻倍还不止,所以投资人需要判断更久的持有所带来的下跌风险是否会大于长期与短期资本利得的税率差,从而决定对于这笔投资的持有时间。而如果某一只持有的股票有浮亏,且不再看好,那正好年底前卖掉用来抵扣。

房产的Capital Gain

对于大多数人来说,房产是自己价值最高的资产,也是增值最多的一项资产。特别是成为美国税务居民后,对于卖出国内北上广深的超高增值房产时产生的增值部分,在美国做税务申报时该如何计算有疑问。

普遍的误区是,在成为美税务居民身份之前,先去给增值很高的房产做一次房产评估,证明在成为美税居民前该房产的已有价值。这样在成为美税务居民身份后再卖出时,则就按照评估报告上的价值和最终卖掉时的金额差来作为房产的增值,也就是capital gain。这解释乍一听似乎很有道理,购买这房产的钱是我有美国身份之前合法挣得,且其大部分增值都是发生在获得美国身份前就产生,自然也和美国无关吧。

但其实这是错误的!所有增值的部分都会被算作为是卖出当年的资本利得收入来计算并申报。因为所有的增值部分在出售前,都是账面利润,只有当卖掉的那一刻,才会被计入为实际收益,并进行纳税义务。这就好比你长期持有一只美国股票很多年,并且这支股票价格累计增长了100倍,在持有的过程中,你也不需要因每年的增值去缴税,都是在卖掉时统一根据所有增值来计算资本利得。当然,在国内房产交易时所缴纳的税赋,都可以用作为foreign tax credit(外国税收抵免)来抵税。只不过在一些情况下,在国内缴纳的这部分增值的总税率可能会低于相对应的美国的税率,而且别忘了,美国还收取3.8% net investment income tax(前文所提到的净投资收益税),增值部分越高,越容易触发这个税种。

看到这,你可能不服,并且有很多理由来反驳,但对不起,美国国税局就是这么规定的,所以我们常说第一次美国税务申报是非常重要的,一旦没有提前做规划,今后再补救的方式方法就会受到很多的限制,并切断了中国资产合法转移至美国的通道,甚至是造成不必要的税务成本。这点往往被美国的新移民所忽视!

今年由于疫情原因,美国报税季节报将延至从2月12日开始,但截至日期还是4月15日。预估今年IRS的退税操作很有可能会延误,提醒需要申报美税的客户,今早提前申报递交以免受到影响。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/15614/

微信扫一扫

微信扫一扫