编者按:从2018年开始,对于资产管理行业的监管趋严,自资管新规发布以来,另还有一系列配套文件陆续发布。2020年7月3日,央行等四部门发布《标准化债权类资产认定规则》,标准类、非标类、非非标类产品的界定更加清晰,但同时,非标的范围也较先前有所扩大。

虽然在疫情的影响之下,央行也宣布了将资管新规的过渡期延长至2021年机会,给了非标产品一定的喘息时间。但非标转标已是大势所趋,这对信托业务和银行理财有什么影响呢?我们未来的财富将去向何方?

资管新政时代的非标转标

“资管新规”指的是2018年4月27日由一行两会、外汇局联合颁布的《关于规范金融机构资产管理业务的指导意见》,这部文件的发布,标志着资管行业正式开启统一监管的新时代。

资管新规的目标是理清资管行业和资管产品本质,明确资管业务的定义、产品范围和分类,对刚兑和资金池概念进行界定,为资管行业的协同监管设立标准。

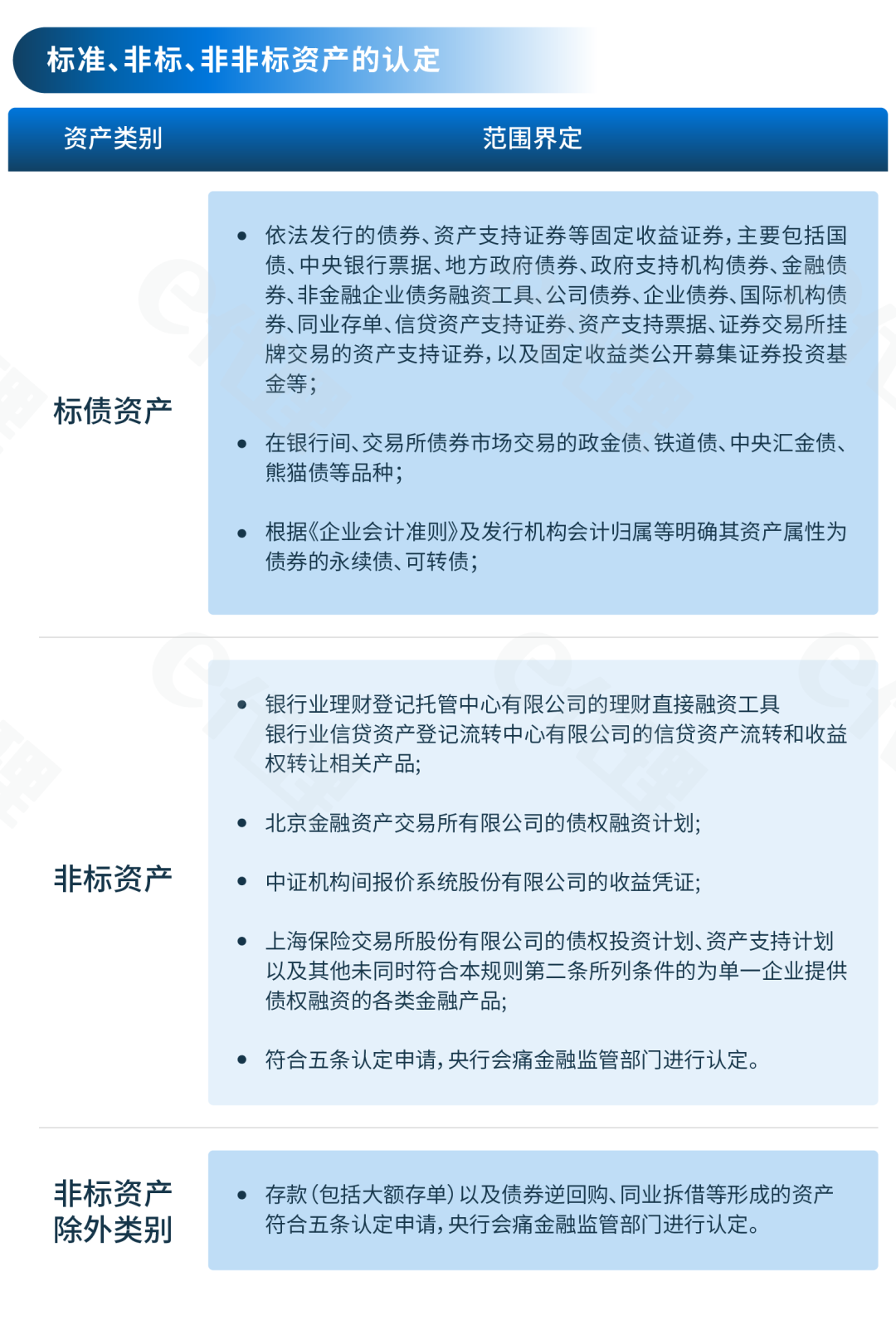

资管新规中对于标准化债权类资产的定义如下:等分化、可交易,信息披露充分,集中登记、独立托管,公允定价、流动性机制完善,在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

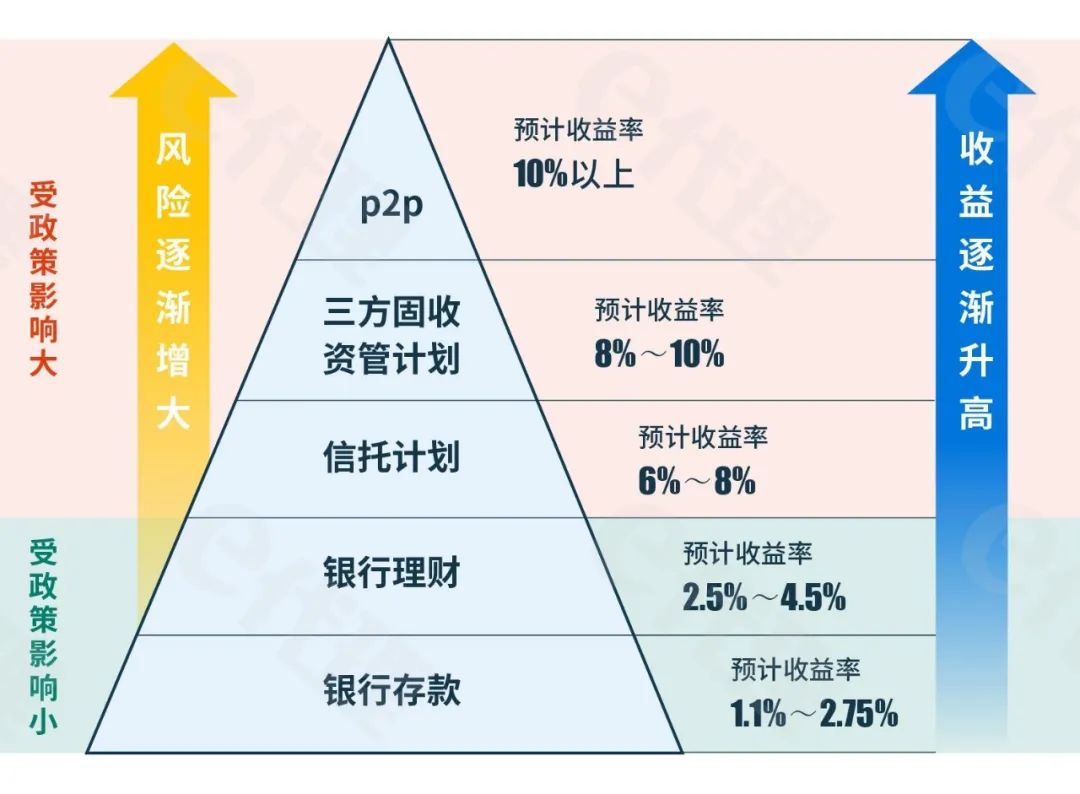

非标的本质是一种信贷资产。从银行存款、银行理财、信托计划、三方固收资管计划、到P2P,越往后收益越高、风险也越大。2020年7月3日,央行联合其它三部门发布了《标准化债权类资产认定规则》,标准化资产、非标以及非非标之间的界定标准更加清晰。

非标的本质是一种信贷资产。从银行存款、银行理财、信托计划、三方固收资管计划、到P2P,越往后收益越高、风险也越大。2020年7月3日,央行联合其它三部门发布了《标准化债权类资产认定规则》,标准化资产、非标以及非非标之间的界定标准更加清晰。

大资管体系下,信托业的挑战与机遇

大资管体系下,信托业的挑战与机遇

在资管新规系列文件发布之前,信托业传统优势业务在于非标融资和银信通道,刚兑背景下对项目风控的要求较高,所以信托业投资的资金往往流向了房地产、基建等抵押充足、风险收益较高的项目,据统计,信托投资房地产的比例一直在60%以上。

截至2020年3月,集合资金信托的规模为10.02万亿,单一资金信托规模为7.68万亿。资管新规发布后,单一资金信托规模开始收缩,由2017年末的12万亿下降了4.32万亿,但集合资金信托规模小幅上涨了1万亿左右。

从资金信托的运用方式来看,用于贷款的集合资金信托占比41%,交易性金融资产投资占比11%,可供出售及持有至到期投资占比25%,长期股权投资占比9%,买入返售占比4%,存放同业2%,其他8%。

按照《认定规则》的规定来看,集合资金信托的非标占比超过了80%,这远远大于《信托新规》中要求的50%,这么看来,对于信托业,至少有3万亿的非标资产需要转标。

资管新规系列文件对于信托行业的影响在于,新规要求净值化发行,禁止刚性兑付。在信托转型净值化发行的过程中,其理财产品的风险收益特征也发生了变化,其产品原来所具有的优势将会下降,导致产品的销售难度增加,部分低风险偏好的客户群体将会流失。

《信托新规》规定信托公司管理的全部集合资金信托计划投资于同一融资人及其关联方的非标准化债权类资产的合计金额不得超过信托公司净资产的30%。这条规定对于客户集中度特别高的信托公司将会产生很大的影响,从整个行业净资产均值来看,信托公司对单个主题融资上限的平均额度为28.05亿。意味着未来,集合资金信托需要积极拓展客户,不能再依赖于头部客户。

资管大新政时代,打破刚兑势在必行,风控能力较强的信托行业在整个理财行业横向对比中依然具有极强的竞争力。加上信托的牌照是唯一一个能够覆盖货币、信贷和资本市场的金融牌照,开展业务的灵活性很强。

而且像公益信托、慈善信托、财产权信托不受资管新规的监管,因此发展这些类型的信托对于信托公司来说也是一个很好的转型方向。尤其是家族信托,家族信托业务的整体规模仍然较小,业务类型不够多元化,难以完全满足高净值人群的需求,这意味着抢先进入市场布局的信托公司,有机会获取先发优势。

非标转标格局下的银行业

对银行业理财的规定,除了资管新规外,其也有配套的文件细则,主要是2018 年9月和12月下发的《商业银行理财业务监督管理办法》以及《商业银行理财子公司管理办法》,一般称作“理财新规”。

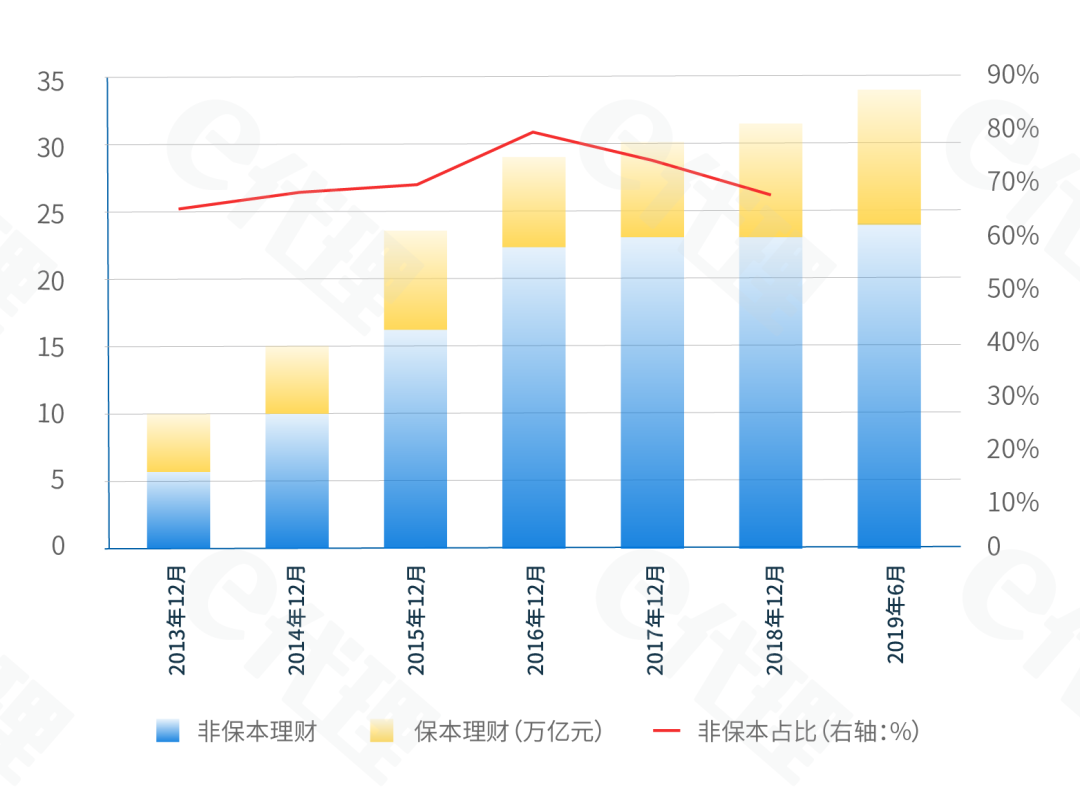

在资管新规落地之后,银行理财的规模总体趋向于平稳状态,理财收益率也进入了下行区间。截至2019年年中,银行非保本理财规模为22.18万亿元。

在非保本理财中,非标占比20%,规模在5万亿左右,如果加上同业借款,规模将在6.5万亿左右,占比约26%。这一占比相较于理财新规中,“银行理财子公司全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%”,这一要求仍旧存在一定的空间。

在非保本理财中,非标占比20%,规模在5万亿左右,如果加上同业借款,规模将在6.5万亿左右,占比约26%。这一占比相较于理财新规中,“银行理财子公司全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%”,这一要求仍旧存在一定的空间。

《认定规则》中非标范围的扩大,将会使得银行理财中部分老产品非标转标的难度加大,这对于银行资产管理的能力要求有了大大的提升,这反而会倒逼银行理财提高自己的投研能力。

银行理财的转型主要围绕着银行理财子公司进行展开,实现从资金池向机构化独立运作的转变。在一段时期内,银行理财将呈现出“双轨制”的模式,理财子公司不再以银行资产向投资者承诺刚兑,将实现真正的母子公司风险隔离。

理财子公司借助母行的品牌、客户和网店等资源,具有超越其他理财机构的优势。其次,理财子公司的理财产品不设置销售起点,且个人客户不再需要在首次购买产品的时候临柜做风险评级,这都将在一定程度上提高银行理财的销售产品。理财子公司还不受“所投资产不得超过银行总资产4%”的限制。这些都将给银行理财带来更公平的竞争局面。

非标转标趋势下,财富何去何从?

7月31日,央行发布了资管新规过渡期延期至2021年底的消息。“非标们”虽然有了喘息的机会,但非标转标依旧是迫在眉睫需要完成的目标。

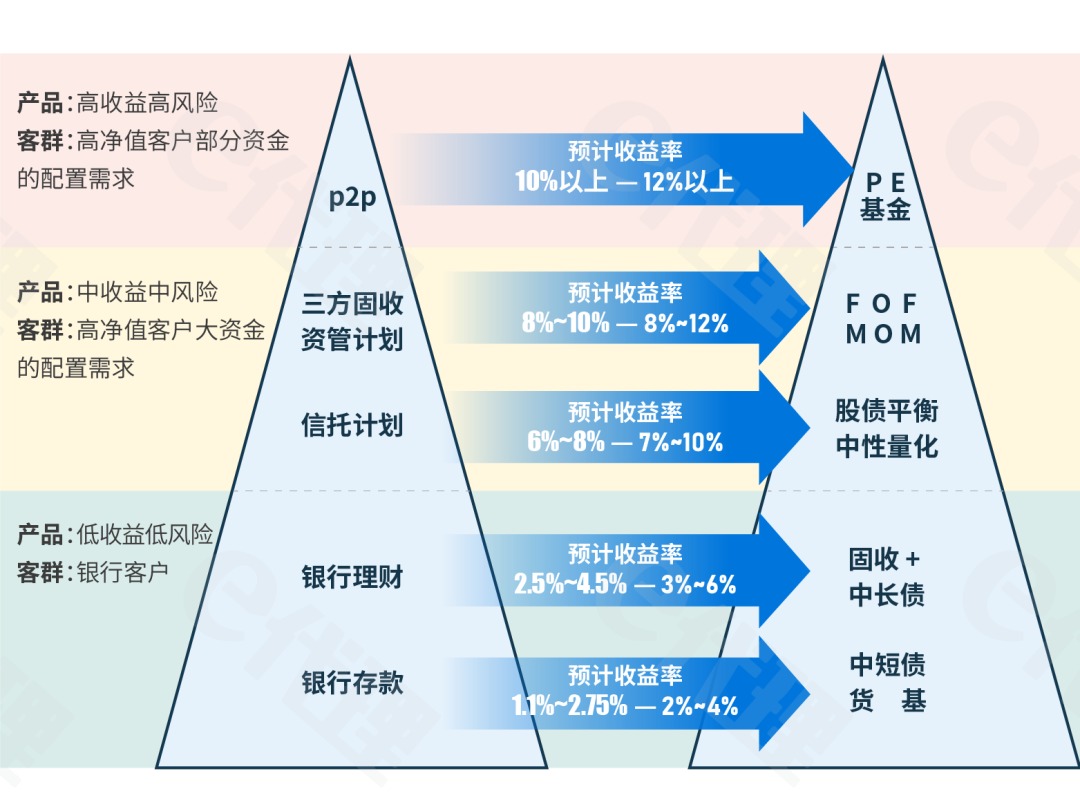

过去投资非标类产品的客户有不同的风险收益偏好,而现在在转型的过程中,关键是如何用特征类似的标准化产品替代这些非标,然后说服客户。

过去的财富管理玩的是刚性兑付,甚至可以实现“高收益、低风险”,这其实是违背市场规律的做法。而在资管新政大时代之下,打破过去错误的游戏规则,制定新的框架,在这个框架之下,财富管理才能真正地实现健康的发展。

过去的财富管理玩的是刚性兑付,甚至可以实现“高收益、低风险”,这其实是违背市场规律的做法。而在资管新政大时代之下,打破过去错误的游戏规则,制定新的框架,在这个框架之下,财富管理才能真正地实现健康的发展。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/12233/

微信扫一扫

微信扫一扫