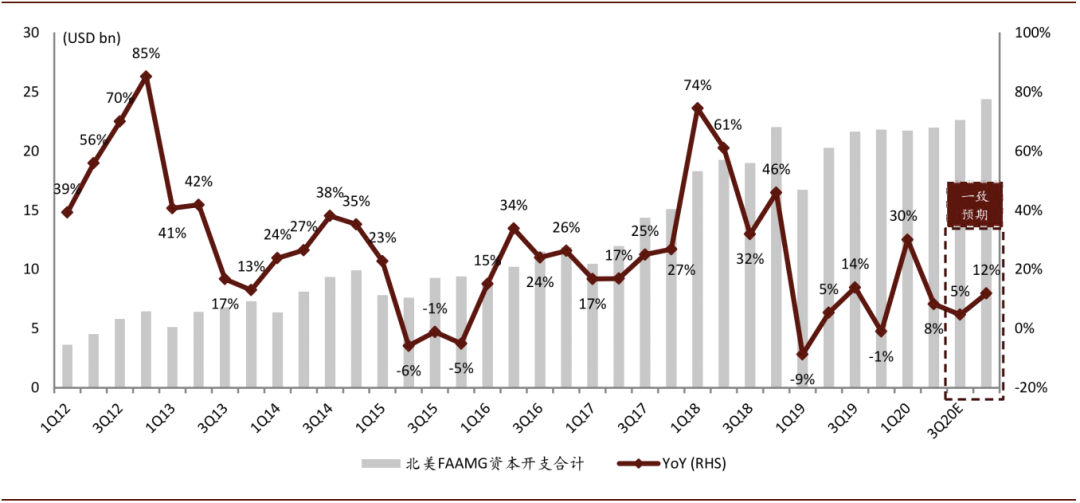

2Q20北美云资本开支增长8%,2H20市场预计增长8%。剔除掉谷歌办公设施投入缩减、亚马逊物流仓储建设增长等非云因素,我们预计2H20云计算资本开支仍将稳中有升。

从Facebook、Apple、Amazon、Microsoft、Google(FAAMG)北美前五大科技企业2Q20业绩中我们看到:2Q20北美云计算市场收入同比增长34%,增速虽受疫情影响环比下滑,但整体符合市场预期;资本开支总和同比增长8%,增速相比1Q20的31%有所下滑,但超出Factset一致预期5%。

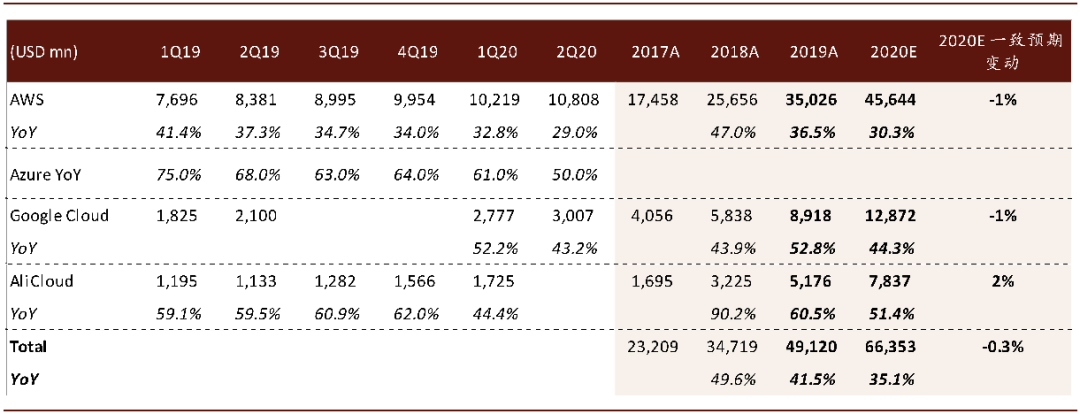

图表:头部云计算厂商云业务收入情况

资料来源:公司公告,中金公司研究部 注:2020年盈利预测采用Factset一致预期

资料来源:公司公告,中金公司研究部 注:2020年盈利预测采用Factset一致预期

其中,亚马逊的资本开支(同比+109%)实现连续两个季度同比增速超过100%,进一步超出此前市场预期;微软、Facebook对全年资本开支的指引较积极。目前Factset一致预期预测2020年全年资本开支总和同比增长13.0%,预测值较上一季度上修了5%;云计算收入的一致预期整体保持稳定。

图表: 云资本开支同比增速走势(亚马逊+微软+谷歌+苹果+Facebook,1Q12-4Q20E) 资料来源:彭博资讯,Factset,公司公告,中金公司研究部

资料来源:彭博资讯,Factset,公司公告,中金公司研究部

图表: 头部云计算厂商资本开支市场一致预期 资料来源:Factset,中金公司研究部 注:红色箭头表示低于市场一致预期,绿色箭头表示高于市场一致预期

资料来源:Factset,中金公司研究部 注:红色箭头表示低于市场一致预期,绿色箭头表示高于市场一致预期

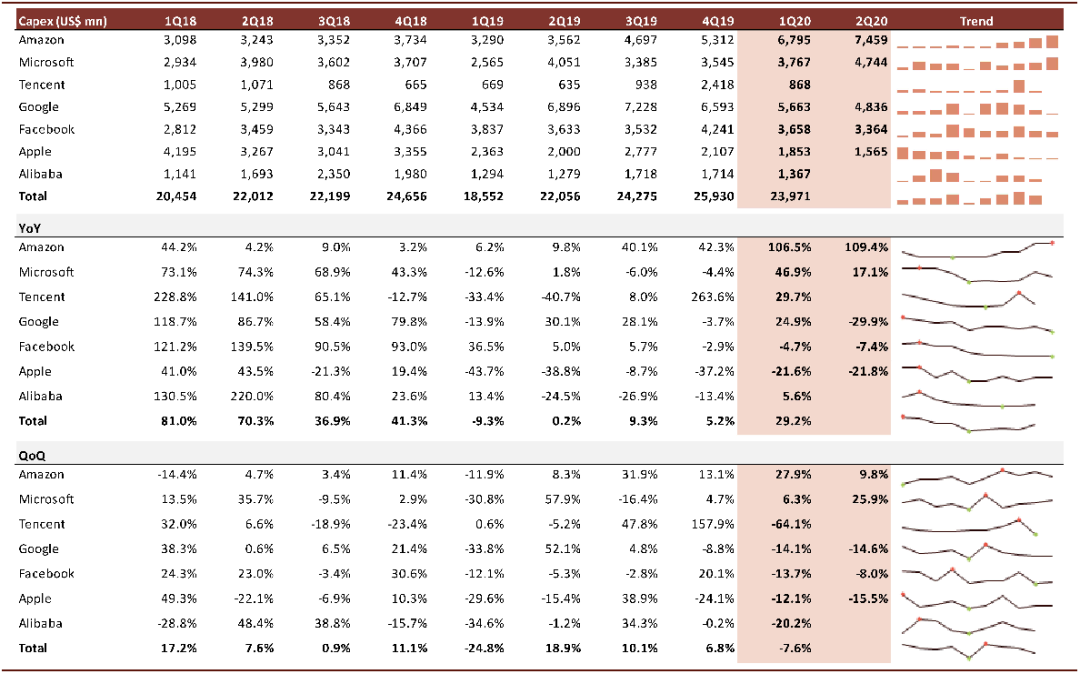

图表: 头部云计算厂商单季度资本开支/同比增速/环比增速(1Q18-2Q20) 资料来源:Factset,彭博资讯,中金公司研究部

资料来源:Factset,彭博资讯,中金公司研究部

全球来看,我们提示4Q服务器计算芯片和存储器可能进入库存消化阶段,相关公司股价出现调整的可能性。

2Q20北美云资本开支增长8%,2H20市场预计增长8%。2Q20北美云计算资本开支之和同比增长8%,和1Q20的31%比有所放缓,但小幅超出此前Factset一致预期5%。根据Factset一致预期,2H20/2021全球云计算资本开支有望同比增长8%/13%。剔除掉谷歌办公设施投入缩减、亚马逊物流仓储建设增长等非云因素,我们预计2H20云计算资本开支仍将稳中有升。

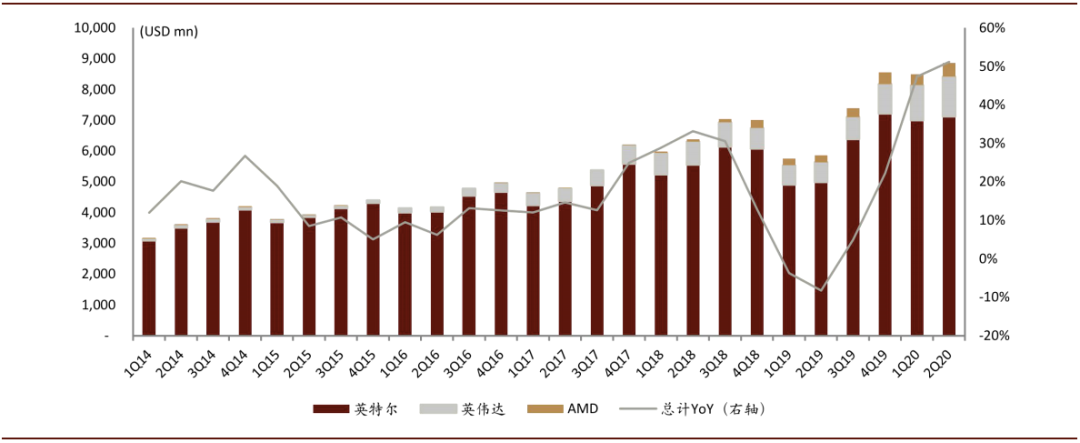

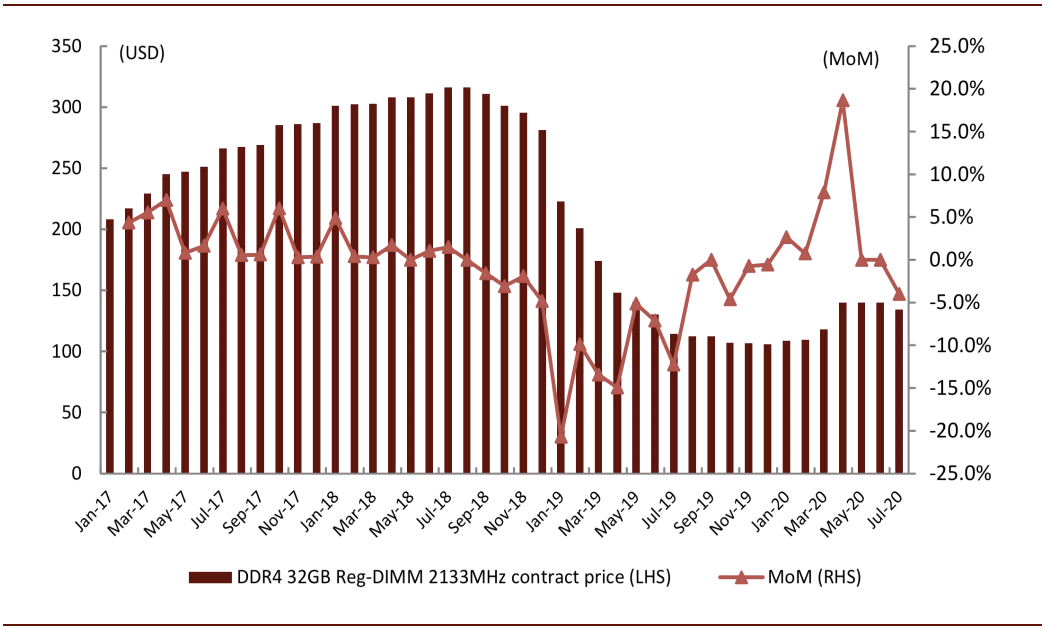

2Q20全球数据中心用计算芯片市场同比增长51%,4Q或将进入库存消化阶段。2Q20英特尔和AMD的数据中心业务依然保持强劲增长,其中英特尔来自云客户的收入达到单季度历史最高水平,AMD的服务器处理器收入也达到历史新高。展望下半年,英特尔认为,1-3Q20云计算业务大规模扩张之后,4Q20通信服务提供商(CSPs)或将进入库存消化阶段。云计算相关存储器展望基本与计算芯片所呼应,从各大厂商指引来看,经历上半年价格超预期的上涨后,下半年价格开始进入下行(7月Server DRAM合约价环比下跌4.0%),存储器库存将迎来一到两个季度的调整消化期,但我们看好云计算相关存储芯片市场长期增长不改变。

图表: 英特尔、英伟达、AMD数据中心业务营收及总计同比增速 资料来源:各公司财报,Mercury Research,中金公司研究部;注:英伟达财季比自然季度晚一个月,且2Q20为估算值

资料来源:各公司财报,Mercury Research,中金公司研究部;注:英伟达财季比自然季度晚一个月,且2Q20为估算值

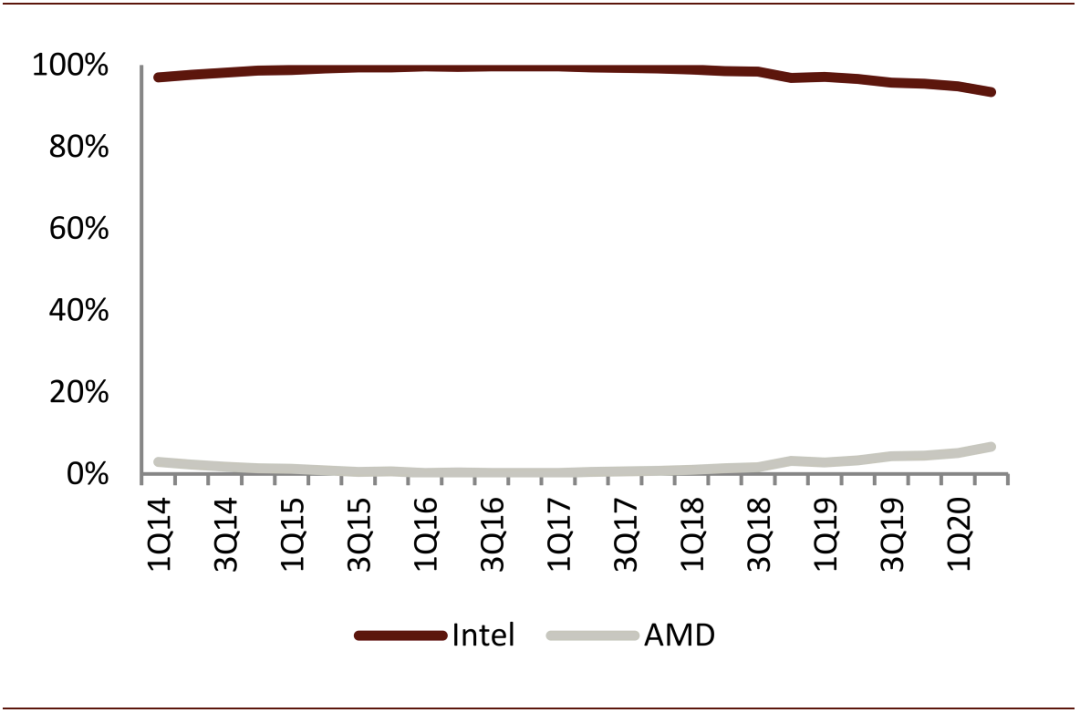

图表: 英特尔和AMD服务器CPU市场份额 资料来源:Mercury Research,中金公司研究部

资料来源:Mercury Research,中金公司研究部

图表:主流Server DRAM合约价格趋势 资料来源:Inspectrum Tech,彭博资讯,中金公司研究部

资料来源:Inspectrum Tech,彭博资讯,中金公司研究部

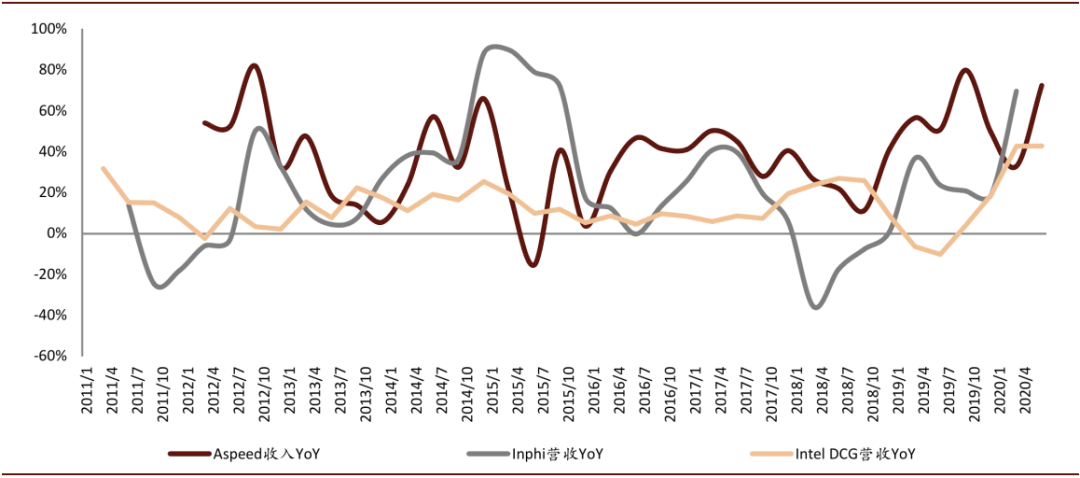

服务器板块:在上游芯片厂商1H20营收大幅增长的情况下,1Q20全球服务器市场规模同比下滑6%,我们预计2Q20降幅有望收窄。设备商市场和芯片厂商营收表现一般较为同步,我们认为1Q20的分化主要反映疫情对服务器厂商的消极影响,以及服务器厂商对订单的积极展望。我们预计当前整设备厂商的存货水平处于较高水平,下半年全球云计算资本开支有望呈稳健增长态势,而政企云业务的恢复将拉动设备商收入兑现。

图表:企业与云计算基础设施上游芯片厂商收入同比增速情况 资料来源:ASPEED官网,彭博资讯,中金公司研究部

资料来源:ASPEED官网,彭博资讯,中金公司研究部

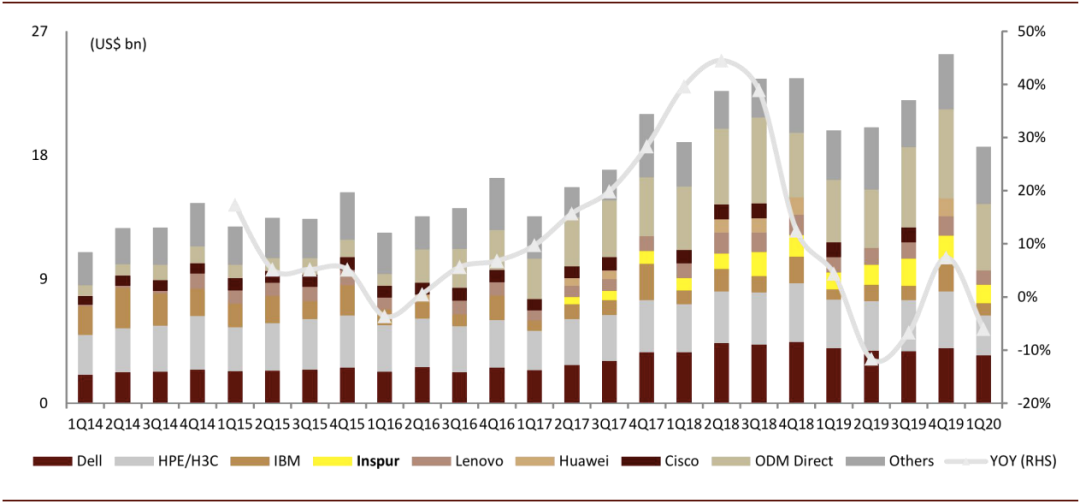

图表:全球服务器市场规模及份额情况 资料来源:IDC,中金公司研究部

资料来源:IDC,中金公司研究部

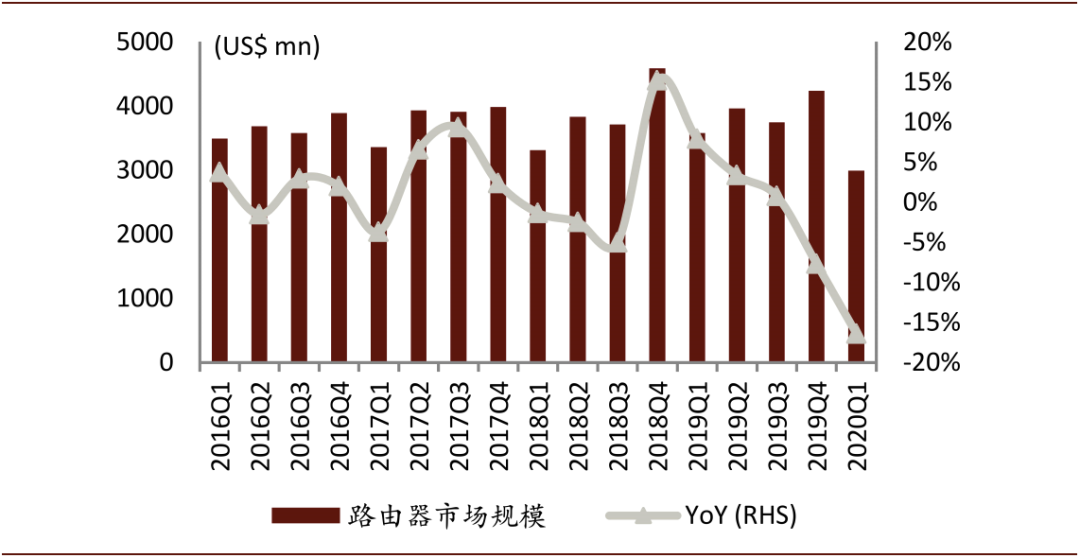

网络设备:根据IDC数据,疫情影响网络市场的供应链和需求,导致1Q20全球网络设备市场同比下滑10.4%到104.9亿美元,其中交换机/路由器市场规模倒退9%/16%。其中中国交换机市场1Q20同比下滑14.6%。

图表:全球交换机市场规模 资料来源:IDC,彭博资讯,中金公司研究部

资料来源:IDC,彭博资讯,中金公司研究部

图表:全球路由器市场规模 资料来源:IDC,彭博资讯,中金公司研究部

资料来源:IDC,彭博资讯,中金公司研究部

数通光模块:4Q19起光模块采购景气度回升,2020年以来,在400G和5G双轮驱动背景下,光模块板块凭借业绩高增长获得更多投资者认可,板块表现延续反弹。国内光模块厂商上半年业绩均有高增长表现。

风险

2H20年云厂商资本开支不及预期;全球经济下行压力持续。

文章来源

本文摘自:2020年8月10日已经发布的《云计算资本开支观察(2Q20):预计年内资本开支继续稳健增长》

黄乐平 SAC 执业证书编号:S0080518070001 SFC CE Ref:AUZ066

闫慧辰 SAC 执业证书编号:S0080518120002 SFC CE Ref:BOK817

李诗雯 SAC 执业证书编号:S0080119080039

成乔升 SAC 执业证书编号:S0080118100006

韦 昕 SAC 执业证书编号:S0080119110024

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/12155/

微信扫一扫

微信扫一扫