编者按:在美国,经营性物业特别是住宅投资有着良好的回报率以及抵抗各种风险的能力。相比之下,中国存量物业投资刚刚起步不久,在估值以及市场交易容量方面还有很大的发展空间。通过本文,我们分享一些中美地产投资的思考,比较各自的特点,希望对家族资产管理者有所启发。

一、房地产是资产配置必不可少的类别

对资产配置者来讲,房地产是一个刚性的资产配置品种,应该重点关注。在当前全球经济体(尤其是发达国家)步入高度量化宽松的时期,金融市场资金过度充沛,低风险资产被美联储等央行通过量化宽松手段购买,投资者只能在风险资产中挑挑拣拣,期望得到风险可承担、现金收益相对较高的投资机会。此外,很多风险资产的价格被推至高位,资产之间的关联性显著增加,通过资产配置来降低整个管理资产风险的有效性下降。作为合格的资产管理人,需要拓宽投资范围、寻找相关性较低的不同策略和风险回报特征的资产。在流动性过剩面前,真正不同的投资策略的资产组合仍然能够有效降低风险,这种基于投资策略多样化的资产配置才是有效的。近来,房地产以其与资本市场不相关的独特的收益风险特征,在资产配置中的地位也显得越来越重要。

经营性物业主要分为住宅(多家庭或独栋长租住宅)、办公、零售和工业物业。在这四种类型的物业中,办公和零售受到电子商务和互联网社交媒体的负面影响,正在走下坡路。电商例如亚马逊抢走了线下零售商的很多市场份额,导致零售商铺的空置率高企,物业价格下跌。最近彭博新闻采访喜达屋(Starwood Capital)共同创始人兼首席执行官Barry Sternlicht的时候问“亚马逊和新冠疫情,哪个对零售物业的冲击大?”Sternlicht回答道:“亚马逊就是新冠疫情”。

办公地产面临同样的问题——受疫情打击,美国很多企业允许员工在家办公,有的高科技公司甚至宣布永久地允许员工在家办公,这显著减少了对办公空间的需求。在上一个科技创新过程中,公司占地庞大的服务器空间需求被云计算替代,造成了办公空间需求降低,为大企业入驻市中心核心地段办公楼(如纽约曼哈顿)创造了条件。可以预见,疫情、科技创新一直在重塑办公习惯,改变人们对于工作空间的需求。

住宅受到互联网电子商务的影响比较小——住宅是刚性需求,每个人都需要一个屋檐遮风避雨,需要一个空间抚养下一代。

在办公和零售地产板块一蹶不振的情况下,住宅后来居上,在四年之前成为美国商业类房地产资产交易中交易金额占比最大的类别,取代了连续几十年长期占据交易金额第一的办公地产。住宅地产相对不受科技创新趋势的影响,是我们关注住宅地产投资机会的一个原因。

图-1 美国商业地产历年交易量占比以及类别分布(数据来源:Moody’s Analytics REIS)深绿色为住宅公寓地产,浅蓝色为办公地产,深蓝色为零售地产,绿色为工业地产

二、经营性住宅地产投资研究方法

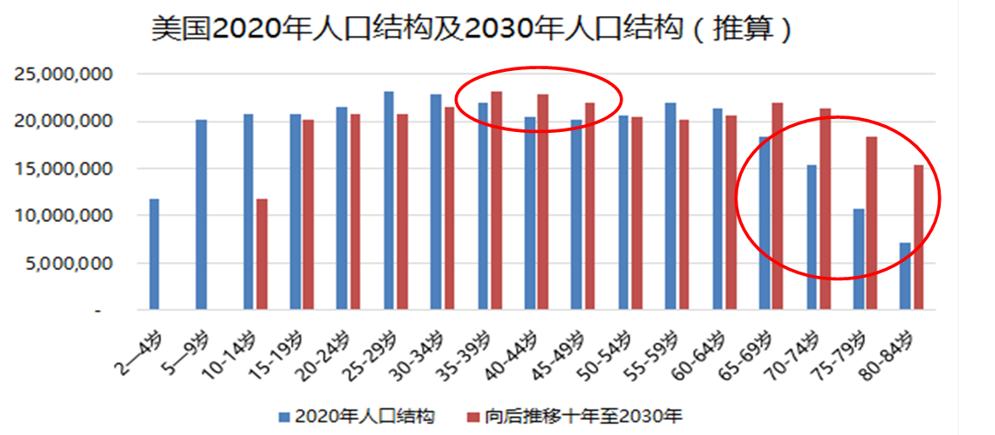

住宅地产是一个低科技行业。对于住宅地产,如果能够摸清人口变化趋势,就完成一半的工作了。人口数据从人口调查统计局或者人口统计年鉴等网站可以很容易获取。通过数据分析我们可以知道每个城市的人口增减、流入流出、以及人口的年龄结构。在这基础之上,我们就可以判断一个市场的供需情况。

图-2 美国2020以及2030年年人口结构推算(数据来源:禾晖研究院)

投资经营性住宅,我们需要知道人们对居住方式的偏好。美国2/3的住宅是自住性质的,1/3的住宅用于出租。在租住人口里面,有一些人是为了生活方便或者居住环境的改善而租房居住;还有一部分是因为暂时无力支付购买住宅的首付款,或者没有稳定的收入供养按揭贷款而被迫租房住。通过对这些数据的研究,结合就业、收入、经济方面的数据,我们就可以看到市场需求的趋势、租金的可负担性以及出租房空置率情况。这些数据非常丰富而确定,对于我们做投资研究非常有利。

三、美国经营性住宅市场分析

从近两年的表现来看,美国的经营性住宅地产投资表现十分亮丽,收益高(综合收益IRR可以达到15%),风险小(在金融危机或者疫情影响下,其估值、交易价格、入住率、租金水平,都表现不错)。在做投资研究时,我们重点关注以下三个方面:首先是租房需求十分旺盛,租房人口越来越多。互联网的发展,增加了人口的移动能力。特别是年轻人,他们珍惜流动性,推迟结婚成家和买房时间。据统计,2016年,美国年轻人的结婚时间比1976年推迟了6年。在这六年时间里,租房居住往往是唯一选项。另外,美国大学学费暴涨,学生贷款余额达到骇人听闻的1.5万亿美元,使得美国年轻人购房的能力下降。

另外,年纪大了的老人希望住小一点的房子(大房子不易打理,房屋修缮也会增加财务压力),租房成为不错的选择。

第二个方面是政府的住房以及税收政策,如州政府的所得税、当地法律对于租户或者房东的保护等。美国只有七个州完全没有州内个人所得税,他们是:佛罗里达、华盛顿、德克萨斯、内华达、南达科塔、怀俄明、阿拉斯加。如果一个收入较高的人从纽约市迁徙到佛州,可以节省大约12.7%的个税。因此,没有个税的州,特别是经济完备的佛罗里达、德克萨斯吸引了大批的人口流入。另外,有些州特别是民主党的加州和纽约州,由于房租比较高,纷纷立法禁止房东涨租金,或者保护房客的权利。这些会直接或间接地对投资者造成损害。

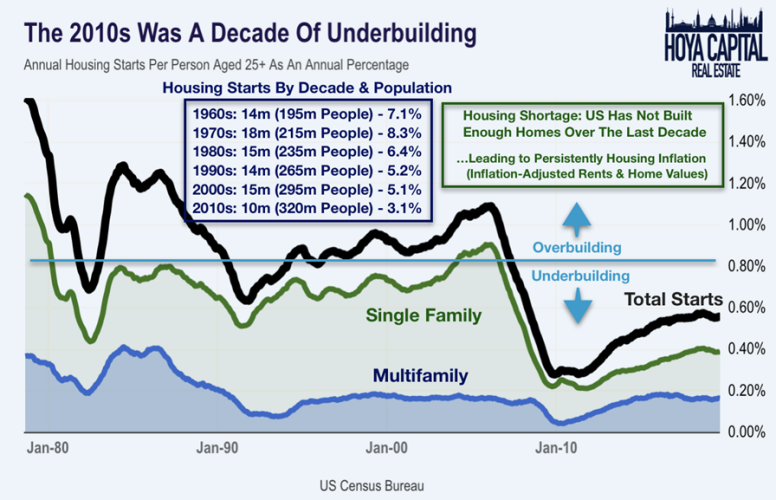

我们关注的第三点,是美国住宅的供应水平。正常来讲,一件商品如果需求旺盛,供应会很快跟上,直到造成供过于求的局面,存货滞销或者价格下跌都是风险。但是,对于住房来说,由于开发周期较长和开发成本较高,供不应求的情况在某些细分市场(特别是可负担性强的B类和C类物业)非常明显并且长期存在。另外,美国的开发商在2008年次贷危机之后很长的一段时间内不愿意建设新房,导致新建房屋供应量下降。而同时,因土地价格上涨较快,以及建房相关的法律法规的完善而使得住宅建设标准提高很多,加之劳动力稀缺和原材料成本的提高,导致新建住宅的成本上升较快,新建房屋越来越只能满足高端人群的需要。这进一步造成了中低端供给的萎缩。

图3 :过去40年美国开工住宅套数与人口的比例。可以看到,最近2010年代,美国开工量全部居于正常满足住宅需求线以下,造成持久的住房价格和房租通胀。

中美住宅地产的投资对比

房地产投资细分包括投资在新建项目的开发,以及投资在建成物业的经营两种。中国城镇化率低于美国10-20个百分点,但由于历史文化的原因,中国人对于“有房”的价值观根深蒂固。相比较之下,美国人的买房概念没那么强烈,自有租房率长期在66%左右波动。

大家知道,买房自住,对于房屋价值的估算,只有一个锚:就是“隔壁老王”的房子价值多少(所谓的市场比较法)。而投资购房,对于房产的估值,还有至少另外一个锚:资产净现金流/资产价值的比例关系(所谓资本化率cap rate)。在中国,住宅地产绝大部分是散售给自住用户的,资本化率之锚无影无踪,驱动估值的,更多是开发商B2C产品的包装和宣传、局部市场供求关系、银行贷款利率和成数等非资产现金流估值指标。如果以资本化率来衡量,中国住房的资本化率,2-3%是非常普遍的(也就是33-50倍的年化净现金流),这样的价格,资产本身的现金流是不能产生好的投资回报的。在这样的市场中,投资长租公寓,就像将一只被榨过的橙子再榨一遍,非常辛苦,除非市场估值大幅下降。

美国的住宅市场,满足散售需求的,主要是独栋住宅。对于租房居住的,多家庭住宅(一个结构里面有数个成套单元)是主要的满足方式。由于经营规模的驱使,多家庭住宅的开发规模,往往是200-400套一个小区,开发完成并且满租后,向机构投资者出售,由机构投资者长期持有,开发商完成开发阶段的资本退出。在这样的背景下,投资长租公寓,其估值的锚,就是以资本化率、市场比较法、成本法等机构投资者常用的多种方法来综合考虑。于是,估值被拉低,投资回报率提高。

另外,决定地产估值的,还有金融市场。在高度发达的金融市场,各种资产之间的价格传导关系通过利率、市场流动性等因子来得到实现,利率传导路径是:美联储基准利率->10年期国债利率-> 购房并购贷款利率->房产资本化率(估值)->投资者投资IRR以及现金回报率(投资决策)。当然,相对于出租资产,还有资产经营管理的风险导致的估值上的折扣。反观在中国市场,长租公寓投资,还是新生事物,人们对于不同风险要素的定价,还没有经过市场周期的考验。相信,随着金融资产之间价格信息传递效率的提高,以及投资者对于投资物业经营管理风险认识的提高,长租公寓的价格,在买卖双方之间,会逐渐锚定到一个点上。届时,长租公寓投资的优势才会逐渐发挥。

对于散售住宅(中国的老百姓手上的多家庭住宅,美国的独栋住宅),如果能够解决分散经营管理问题,在估值下降的环境下,还是非常值得投资的。美国独栋住宅在2008年金融危机后,产生很多不良资产,黑石大举买入,打包组成REITS上市,赚的盆满钵满。相信,在地产科技进步的背景下,中国管理分散的公寓效率问题,不是不能解决的难题。所以,核心问题,还是在于市场有没有以现金流和运营风险为锚定的买卖双方估值认同的问题。如果有的话,整体的或者散售的长租公寓还是“香”的。

注释:禾晖资本创立于2011年,在中美澳三个市场的地产领域投资多年,创新了不少适合宏观环境和当地市场的房地产的经典基金产品,为投资者带来了稳健而出色的投资回报。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/11311/

微信扫一扫

微信扫一扫