编者按:周金涛,原中信建投首席经济学家,是中国康德拉季耶夫周期理论研究的开拓者,又被称“尼古拉斯.金涛”、“周期天王”、“最佳分析师”。其在2007年因为成功预测了次贷危机,即所谓的康波衰退一次冲击而声名鹊起。所谓“康波”,指的是俄国经济学家康德拉季耶夫提出的,发达商品经济50-60年为一个周期。

2015年之后,其成功预测了全球资产价格动荡,并在2015年11月预言中国经济将于2016年一季度触底,大宗商品将出现年度级别反弹,那年,正是房价上涨开启之年。不幸的是,天妒英才,2016年周天王因病去世,年仅44岁。

近期,由周勇、周金涛两位作者,发布于2006年7月5日的长江证券研报,探索繁荣起点论的进一步拓展,题为《繁荣的起点并非沸腾的年代》。预言:“作为第五波长波周期中心国的中国,或将在2020年代出现首次证券市场大繁荣,同时,可以肯定的是,支撑此次大繁荣的主导力量将是发生在中国的新一轮技术革命或能源革命,而不单单是人民币升值。”引爆全市场。

报告要点

- 对国际经济史的研究表明:虚拟经济首次大繁荣,均是在工业化中后期,一国经济真正崛起的过程中出现的。而且虚拟经济大繁荣的产生有三个重要前提:1、经济出现新亮点;2、乐观主义蔓延;3、财富效应显现。

- 在中周期回落趋势下,中国经济很难出现新的经济亮点,这限制了乐观主义情绪的蔓延,同时虚拟化程度较低的中国股市的财富效应也并不明显,这些都表明中国证券市场还仅仅是处于大繁荣的起点阶段,远不能与美国沸腾的1920年代相提并论。

- 从世界经济的长波周期角度分析,作为第五波长波周期中心国的中国或将在2020年代出现首次证券市场大繁荣,同时,可以肯定的是,支撑此次大繁荣的主导力量将是发生在中国的新一轮技术革命或能源革命,而不单单是人民币升值。

处于繁荣起点阶段的中国市场将以扩容作为主基调,大繁荣来临前的股市曲折上升的过程也可以界定为扩容牛市。扩容的真正含义包括两方面,一是显性扩容,即新老划断后再融资和IPO;二是隐性扩容主要表现为上市公司的并购重组、资产注入等行为。

对于繁荣起点论的进一步拓展,有助于报告在市场繁荣过程中保持一份理性。带着这份理性,报告认为,在繁荣的起点阶段,股价的上涨绝不能简单依靠估值推动,微观层面的企业行为和制度层面的产品创新将成为推动市场前进的主导力量。

(一)繁荣的起点并非沸腾的年代究其核心逻辑,主要思路如下:

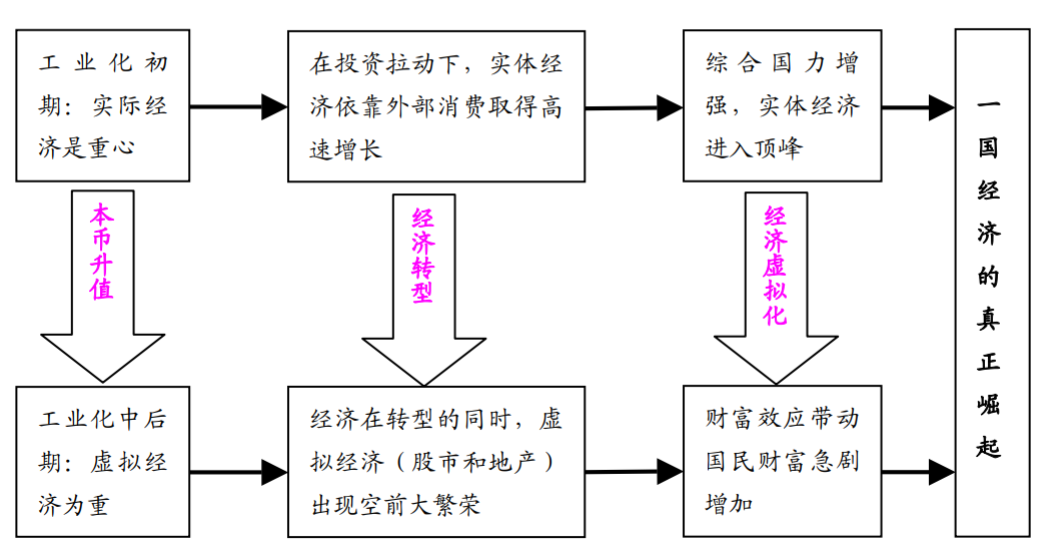

证券市场大繁荣的出现有一个重要基础,那就是一国实体经济的大发展,或者说一国经济的真正崛起。但是当一国经济真正崛起以后,证券市场何时会大繁荣,还需要多种因素或条件的配合。根据对主要国家证券市场大繁荣的历史考察,发现虚拟经济大繁荣的出现有三个前提条件,它们的关系也是相辅相成的。首先需要实体经济的配合,也就是说实体经济必须有亮点出现;其次这种实体经济的增长通过投资者信心的增强,导致乐观主义的蔓延;最后,可能也是最重要的条件是虚拟经济的财富效应要足够明显,也就是说证券市场的繁荣需要反作用于实体经济,对实体经济形成新的支撑。

图:大繁荣产生的逻辑

资料来源:长江证券研究所

(二)中国的证券市场大繁荣:2020年代?

做出这判断依据主要有两点:

- 一、经济数据证实进入21世纪以来世界经济仍处于繁荣阶段。2000-2005年间世界经济平均看来仍然是处于高速增长之中,而且世界银行最新公布的数据也预计,全球经济在未来几年内仍将保持高速增长,其中美国的经济增长2008年以前仍可望保持3.3%以上的增速,这些都说明第五波长波周期的繁荣期远没有在2000年结束。

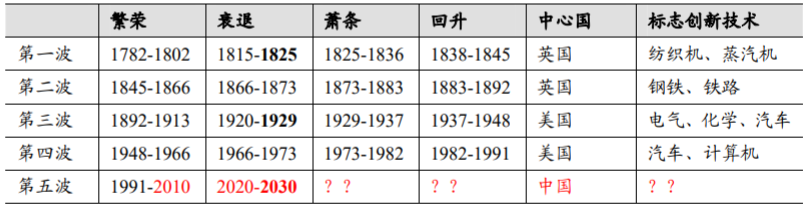

- 二、经验表明长波周期中的繁荣期应该可以持续报20年左右。回顾前四波长波周期,繁荣期都持续了20年左右,我们有理由相信第五波长波周期繁荣的结束点将是在2010年左右,而不是2000年。

表:雅各布.范杜因的长波经济周期

资料来源:雅各布.范杜因,《创新随时间的波动》等。

为什么是中国?中国本土出现的新的技术革命或者能源革命或将是主导下一次证券市场大繁荣的核心因素。

(三)繁荣起点的中国市场:扩容是主基调,估值逐步修正

对于一个新兴市场来说,扩容是培育财富效应的必不可少的先决条件。这种扩容的真正含义可能包括两方面,一方面是传统意义上的显性扩容,即新老划断后再融资和 IPO,另一方面可以界定为隐性扩容,主要表现为上市公司越来越多的并购重组、资产注入等行为。

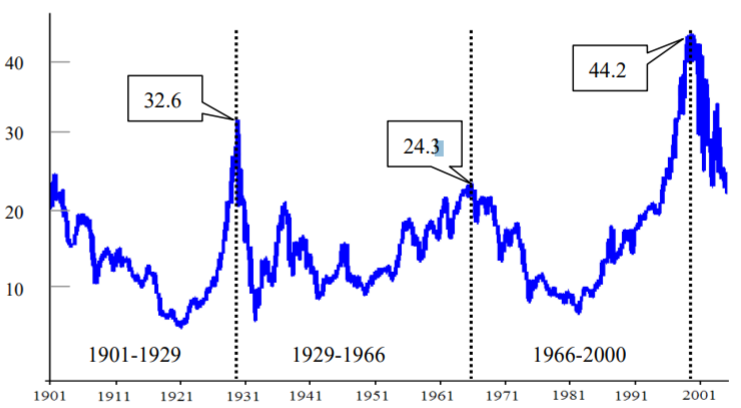

图:1901-2005 年道琼斯指数估值波动(市盈率)

资料来源:长江证券研究所

制度创新与中国证券市场大繁荣:在繁荣的起点阶段,制度层面的产品创新更多是要平滑市场扩容对资本市场的短期冲击,也就是为了扩容提供一个良好的氛围。我们倾向于把全流通背景下的制度跳跃定义为一个短期冲击。因为从长期的角度来看,目前一系列的制度变革不过是前期制度变革搁浅的一种集中性释放,对市场短期冲击较大,但并不影响长期趋势。微观层面的企业行为和制度层面的产品创新将成为推动市场前进的主导力量。而在这一过程中,我们始终需要对市场保持一份理性,因为大繁荣需要相约15年之后。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/10977/

微信扫一扫

微信扫一扫