编者按:近几年美国资本市场上企业服务领域热度居高不下,很多公司如Twillo、Okta在疫情期间也逆势实现股价业绩双起飞。国内企业服务领跑公司也开始在资本市场上展露手脚,如近期上市的中国音视频PaaS企业声网,上市当天上涨152.50%,市值突破50亿美金;此外,在建筑施工市场耕耘多年的广联达,也于近期市值突破800亿元人民币,相较年初市值增长一倍有余。

在欣喜地看到国内企业服务开始走出一些标杆案例的同时,也不得不承认相较于美国企业服务市场,国内企业服务市场无论从企业数量还是体量上还处于发展初期。

在过去,国内企业服务行业未能迎来爆发性增长,背后的原因,如果试图用一句话来总结,那就是:无法持续赚到大钱。

无法持续赚到大钱可能是中美市场差异背后的底层成因。那么,新的时期,国内市场正在发生哪些变化,进而催生出持续赚到大钱的机会?又有哪些趋势及机会点值得重点关注?本文分为三个部分与大家探讨:

- 国内市场正在发生哪些向好变化?

- 什么样特点的行业和企业更容易持续赚到大钱?

- 敏捷化、云原生、数据算力的爆炸性增长带来的机会点。

正在发生的向好变化

1、 多个行业进入存量竞争时代,企业服务重要性和迫切性大为增加。

经过几十年的发展,国内各行业都得到了长足的发展,许多行业从增量竞争转变为存量竞争。以前增量竞争时期,企业注重的是销售、品牌、新增等等,只要扩大市场份额就有蛋糕吃,而且吃得很好,停下来花钱花时间磨炼内功反倒会让自己在市场上落后于竞争对手,甚至被竞对吃掉。

但现在存量竞争时代就不一样了,短期内你吃不下我,我吃不下你,且行业往往有可能是供大于求,这时候磨炼内功,尝试在更高维度上击败对手就变得极其重要且对公司极具意义了。

比如一批数据中台公司、数据化转型公司及私域流量运营公司都不同程度上受益。

2、 高端技术人才扩展了国内企业服务的边界。

在过去,中国并非没有企业服务的市场需求。可以看到IBM、Oracle、EMC等外企都在中国有很大的市场份额。之所以没有发展出较大的本土企业,根本原因还是中国企业服务企业的科技水平与国外同行有一定差距,无法提供有效的服务。

但如今中国在AI、云计算、大数据等领域已经有一批世界前沿的技术人才,理论上新的中国玩家有机会占据国内甚至国际的更大的市场,如险峰参与投资的Pingcap,就是扩展到了以前国人鲜为触碰的新型数据库领域。

3、 一些国外不存在的企业服务模式可能会在中国开花结果。

因为历史发展原因,中国商业社会正在同时面临信息化、智能化和云化的三浪冲击。逻辑上来说中国产业链完整,垂直大行业改造的空间巨大,在站稳一点的同时有机会扩展到其他领域,如险峰投资的智布互联,就是这一类企业的典型代表。

4、 逐渐上升的技术门槛提升了市场空间和集中度,造就了大鱼。

技术要素越来越重要,一方面三化的浪潮来袭,另一方面云原生、资源敏捷化、网络无边界等新一波浪潮在逐渐兴起,导致企业服务的门槛越来越高,闭门造车不再合适,服务提供方的稀缺性也在迫使甲方开始逐渐考虑和接受按年付费,典型如声网,技术门槛成就了中国互动云服务第一股。

什么样的企业更可能持续赚大钱?

可拆解为赚钱、持续、大钱三个角度来思考:

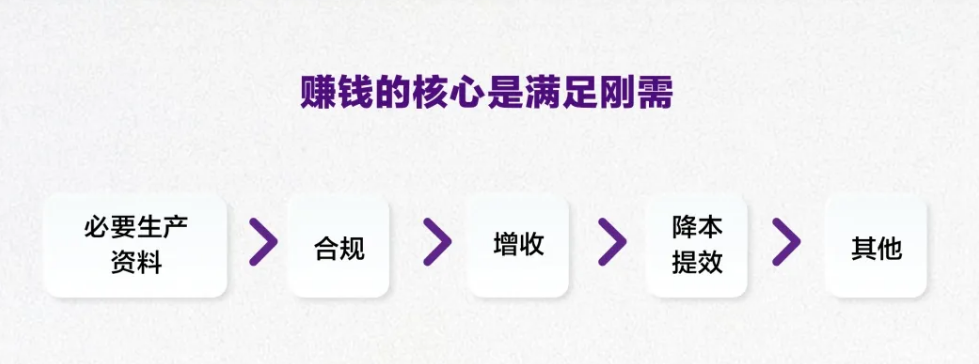

赚钱的核心是满足刚需,创造不可替代的价值。关于满足需求的价值高低,可能可以提炼出如下次序:必要生产资料>合规>增收>降本提效>其他。

许多优秀的企业服务公司,往往使其服务成为其服务行业的公司上牌桌的必要要素。如声网之于在线教育,Autodesk之于建筑设计,广联达之于施工造价,酷家乐之于装修设计。也许最初并非必要要素,只是增收或者降本提效工具,但是长期看,如果行业有20%甚至更多玩家上了这套工具,那么就有成为行业必要生产资料的可能性。拒绝使用该工具的玩家可能在行业里也会面临淘汰。合规方面,典型的例子如太美医疗,合规本身是其重要的驱动力之一。

持续的核心是产品力,核心指标是净金额续约率(NRR)。在美国企业服务领域,很多好的企业如Okta的净收入留存率多年在100%以上,这个概念,就相当于公司即使今年一个新客户也不扩展,仅仅老客户新一年贡献的收入就超过去年全年收入,这就是“持续”二字的商业魅力所在。

大钱的核心是选对行业和实现高市场占有率。

关于行业选择,提供三个角度:

高速发展、处于行业发展初期的行业。如在线教育、直播等带动了音视频Paas,跨境电商带动了Shopify。

内部特殊差异化少的行业。举个例子,餐饮其实是差别蛮大的行业,国人光菜系和吃法就有很多,这类行业的决胜要素可能往往在这些差异化或者“绝活”上,相对来说一些其他企业服务就变得没那么重要。

行业集中度不高的行业。这个点关乎议价权,典型的如保险行业,过往给保险行业做企业服务的公司往往没有发展特别大,核心逻辑在于TOP5客户可能就占了所在市场的50%以上,当收费到了一定体量,一定会面临杀价或客户自研、客户收购小团队、客户扶持其他家服务商的情形。

也可以参考当年曾出现过相当一批为携程等OTA公司做服务的公司,后来携程一统天下,这类企业基本就消失了。

高市场占有率是大水出大鱼的核心要素。无论是依赖用户粘性、网络效应、品牌号召、技术壁垒还是清晰的产品边界,高市场占有率都是公司迈向更高台阶的必经之路。典型如广联达,在国内工程报价领域已经没有全国性对手;再比如Autodesk,垄断建筑设计领域几十年未有明显竞对。

三大浪潮催生的机会点

沿着大趋势捕捉机会。敏捷化、云原生、数据和算力的爆炸性增长三大浪潮背后都有可能孕育出持续赚大钱的机会。

敏捷化浪潮。这里的敏捷化会包含人的能力、时间、资源以及其他资源、数据和生产要素。过去几年,可以看到包括服装供应链、3C、柔性生产及灵活用工等多行业多角度的敏捷化,而这可能只是开端,更大范围更深刻的敏捷化还有待爆发。

敏捷化带来生产要素和生产关系重组的机会,不同行业可能会大相径庭,因此可能需要深入行业里仔细寻找。

典型受益于敏捷化的企业如Slack,高度的敏捷化才催生出广泛和深度的协作、信息交流等需求;再比如灵活用工行业,本身也是敏捷化的一些表现。

云原生浪潮。近两年国内云原生的趋势非常明显,如在一些调研中接触到一些国有大型金融公司、大型央企的信息部门负责人,可以清晰感受到云迁徙趋势和云原生架构对过往架构的快速替代,整个云原生的大浪潮会更快地席卷而来。

云原生的架构将会重塑整个底层架构,无论是微服务还是DevOps ,包括前几年大火的容器,或者是各种新型数据库和开源项目,都是尝试在技术底层方面重新定义,未来几年理论上还持续存在创新机会。

除了云原生架构本来带来的机会之外,云原生的架构、敏捷化的组织架构合起来导致网络边界不再清晰,无边界网络将会成为趋势。

无边界网络本身对网络层和传统的边界安全防护会带来极大挑战,新的网络层和云安全的公司可能存在机会。

数据、算力爆炸性增长浪潮。对于许多数据驱动的企业服务来说,数据和算力本身就是饲料,饲料本身爆炸性的增长,将会带来部分企业服务行业的质变。数据、算力的爆炸性增长,将会出现一批替代传统人做判断和计算的机会。整个浪潮将类似于机械设备自动化替代人的力量,会出来一波技术替代人的智力,或者复制80分优秀从业者模型替代60分从业者的机会。需要说明的是,此处并非指技术会大范围完全替代人工。技术擅长的是暴力部分,如大量的计算和统计,而人擅长的是艺术的部分,如设计;未来的模式也许将类似于高度自动化的汽车行业(先在无人车间生产,再用人工进行总装),是人和技术共存的模式。

以上思考,仅为抛砖引玉,期待和更多正在企业服务市场探索机会的创业者们深入交流,一起为推动中国企业服务市场起飞创造价值。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/10646/

微信扫一扫

微信扫一扫