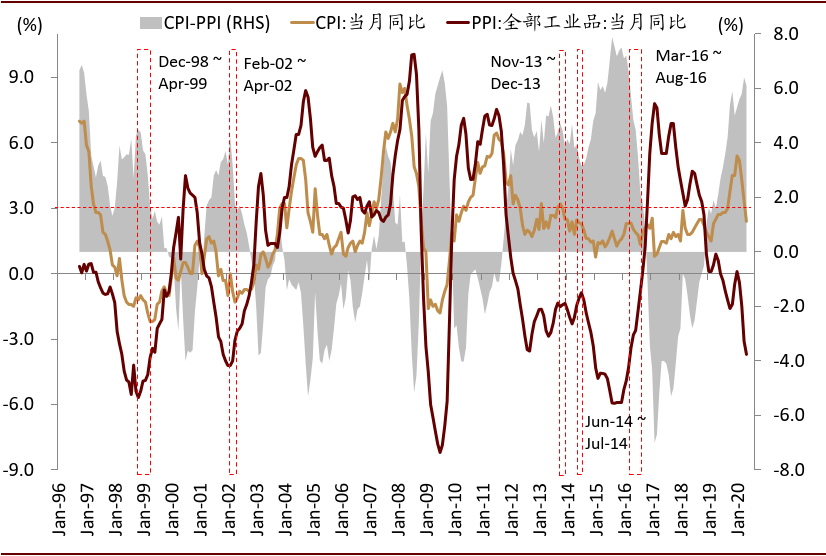

风险因素有哪些?中美关系可能接力疫情成为影响风险偏好的主要因素中美关系的演进是预测中较大的不确定性因素,争而不破可能是一个合理中性的估计。除此之外,货币政策退出的节奏,汇率的稳定性等也对会资产价格带来影响,需要持续关注。我们判断中国居民家庭可能正在进入金融资产配置加速的拐点,关注资金新格局居民资产配置的行为会带来资金在不同资产之间转移,相应的也会影响资产价格、风险属性、以及大类资产间的关系。我们从生命周期的资产配置理论出发,基于对影响居民资产配置核心因素的分析,包括理论层面以及多个国家相关的发展历程及经验,我们认为中国居民资产配置可能正在进入金融资产配置加速的拐点,从而给资管和财富管理业务、投资者结构、资本市场、养老金市场、利率水平等等带来广泛和深远的影响。详情请参见主题策略报告《迎接居民家庭资产配置拐点》。—–[1] 除特别说明,本文数据均更新至2020年6月11日。文章来源本文摘自:2020年6月14日已经发布的《2020下半年大类资产配置展望:从逐步恢复的增长中寻找收益》王 慧 CFA SAC 执业证书编号:S0080514120001 SFC CE Ref:BJI914彭一夫 SAC 执业证书编号:S0080116110008 SFC CE Ref:BJU855王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454法律声明向上滑动参见完整法律声明及二维码

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/9463/

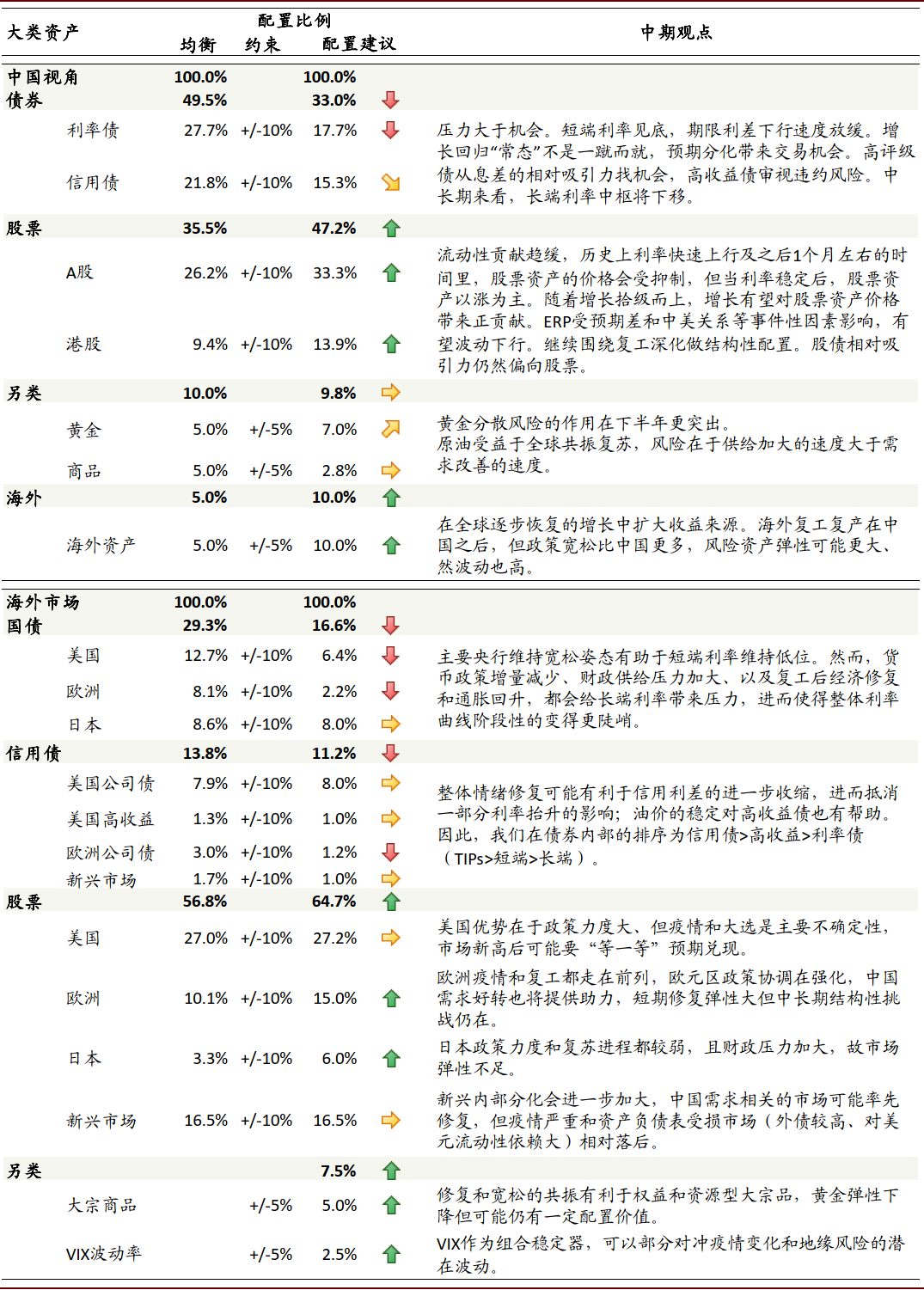

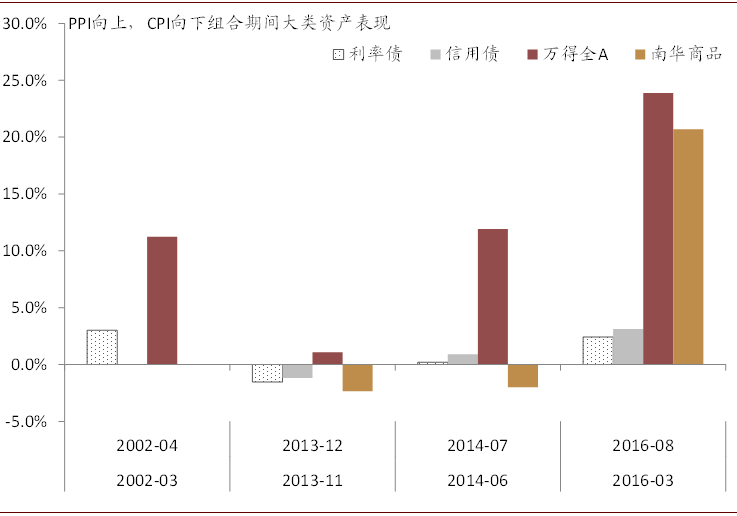

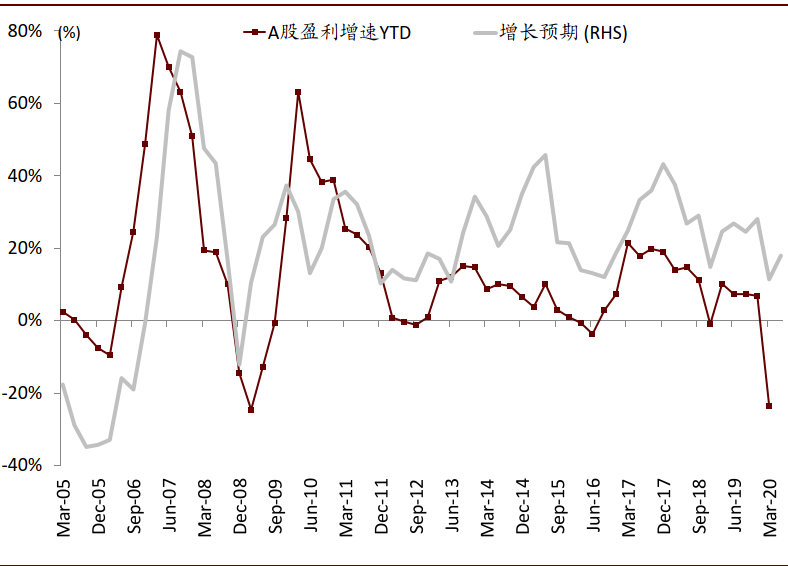

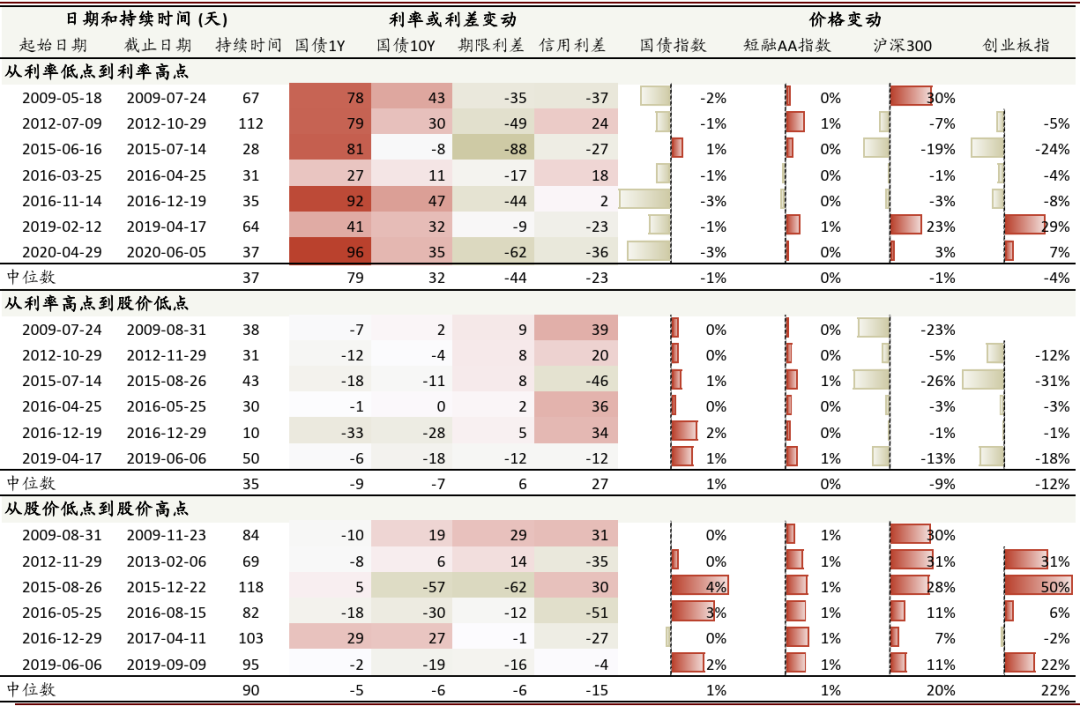

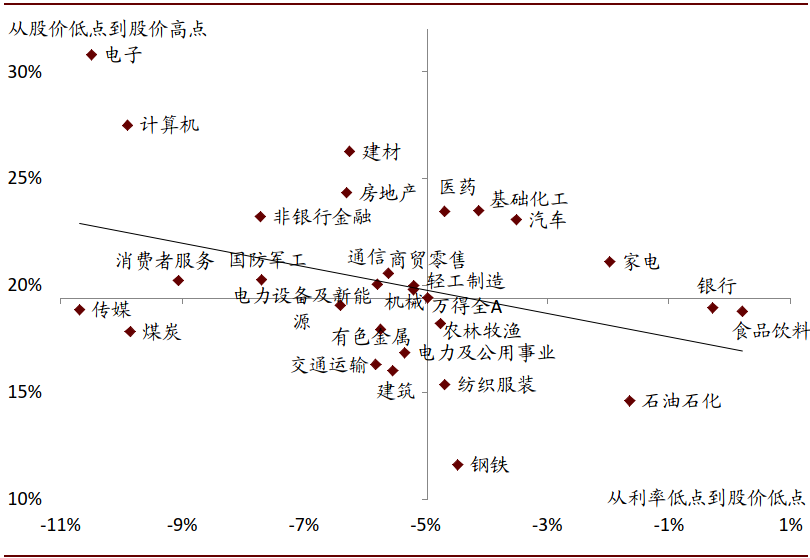

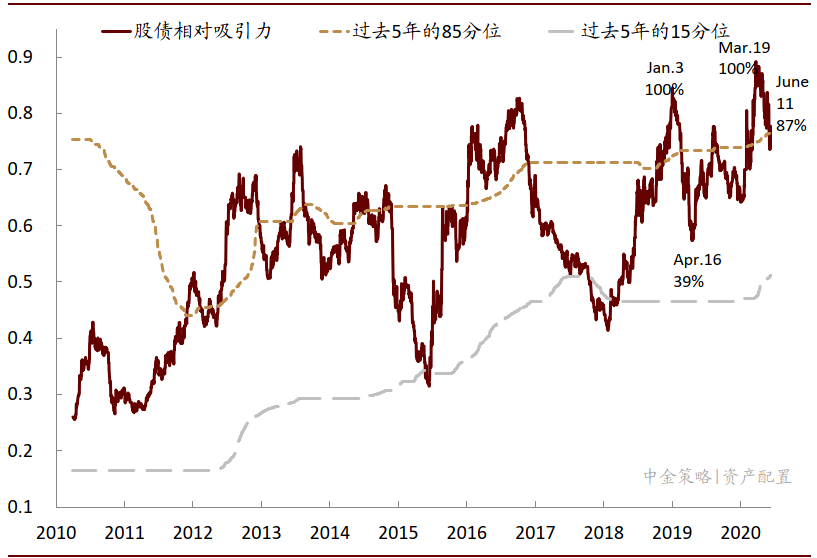

资料来源:万得资讯,Bloomberg,中金公司研究部*无风险利率:余额宝收益率,利率债:中债总财富(总值)指数;信用债:中证企业债,A股:中证800全收益,港股:MSCI China全收益,黄金:沪金9999,商品:南华商品指数;海外资产:60%*MSCI DM TR + 40%*Global Aggregate Bond。#海外市场详情请参见同期发布的海外市场展望

资料来源:万得资讯,Bloomberg,中金公司研究部*无风险利率:余额宝收益率,利率债:中债总财富(总值)指数;信用债:中证企业债,A股:中证800全收益,港股:MSCI China全收益,黄金:沪金9999,商品:南华商品指数;海外资产:60%*MSCI DM TR + 40%*Global Aggregate Bond。#海外市场详情请参见同期发布的海外市场展望

微信扫一扫

微信扫一扫