编者按:上证指数点位为何未能准确反映经济规模的扩大?投资A股的国内及海外投资者经常问到的一个问题是:为什么中国经济规模持续扩大(GDP从2000年的约10万亿元扩大到2019年约99万亿元,扩大8.9倍),而同期上证指数点位上涨大幅落后、大部分时间都在2000-3000点附近(2000年年底2073点,2019年年底3050点,仅上涨约50%)。上证指数公布编制方法调整,也使得这一问题得到更多关注。我们在本篇报告中对这些问题进行探讨。

盈利增长基本跟上GDP的步伐,但估值回落抵消盈利上涨的贡献

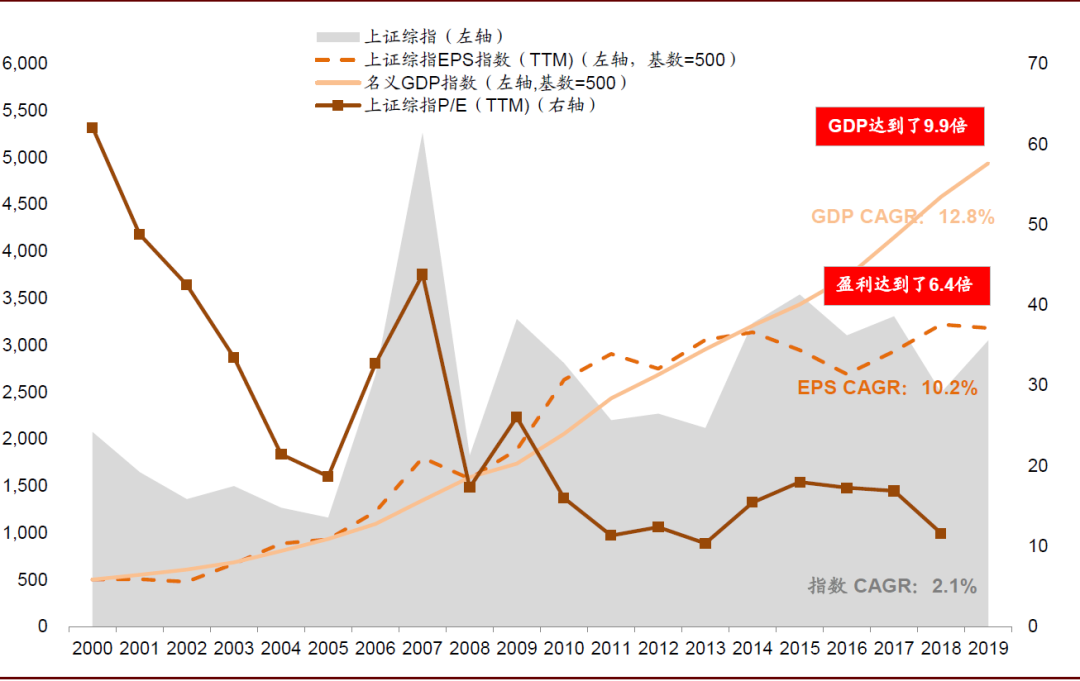

从盈利累计增长及估值区间变化分解,来看从2000年到2019年年底的19年间上证指数涨幅为什么会大幅落后GDP扩大的幅度,我们发现:1)盈利在这19年间年化复合增速10.2%(每年盈利增速年化复合后扩大至6.4倍),跟GDP同期的年化复合增速12.8%相差并不大(GDP累计扩大至9.9倍);2)与此同时,上证指数TTM市盈率估值从约60倍下降至14倍,跌幅达77%。因此上证指数长期未能跟随GDP涨幅,主要是因为估值从相对高位向低位回落,抵消了同期盈利增长的贡献。

图表: 上证指数滞涨的背后:盈利增长基本跟上GDP的步伐,但估值回落抵消盈利上涨的贡献

资料来源:万得资讯,Bloomberg,中金公司研究部

资料来源:万得资讯,Bloomberg,中金公司研究部

“新老分化”是资本市场近年重要特征,新经济实现优异长线回报

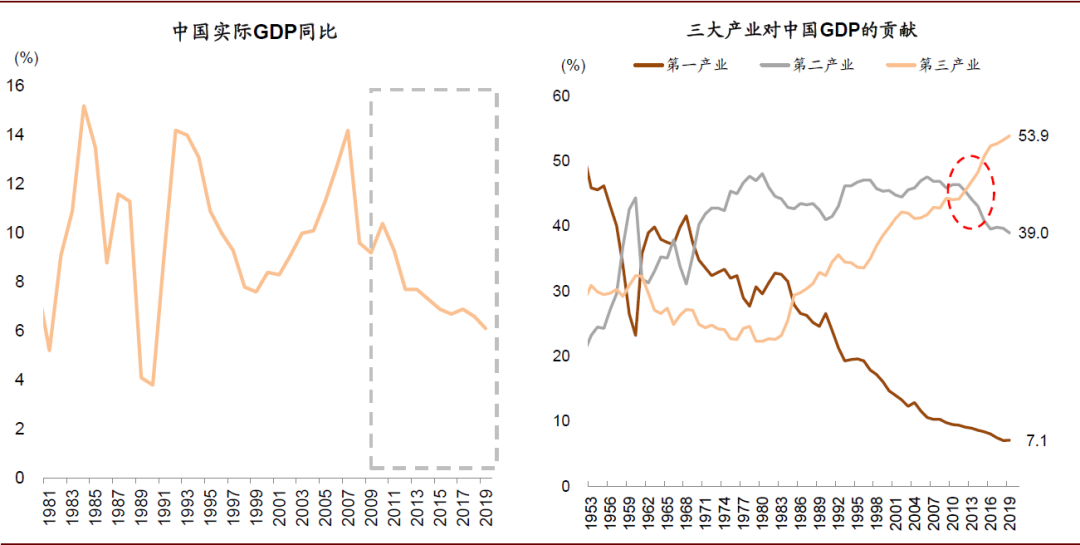

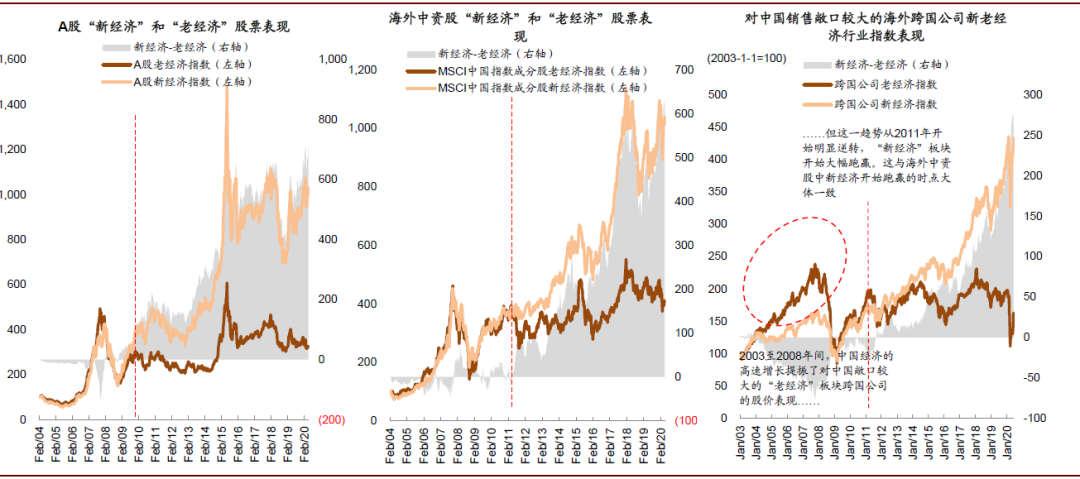

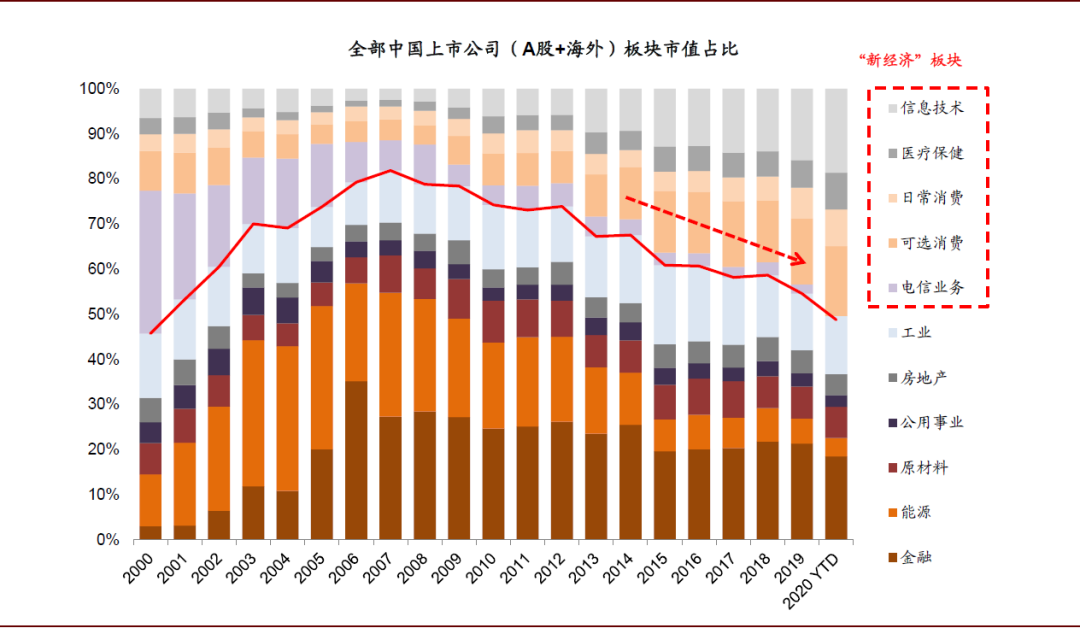

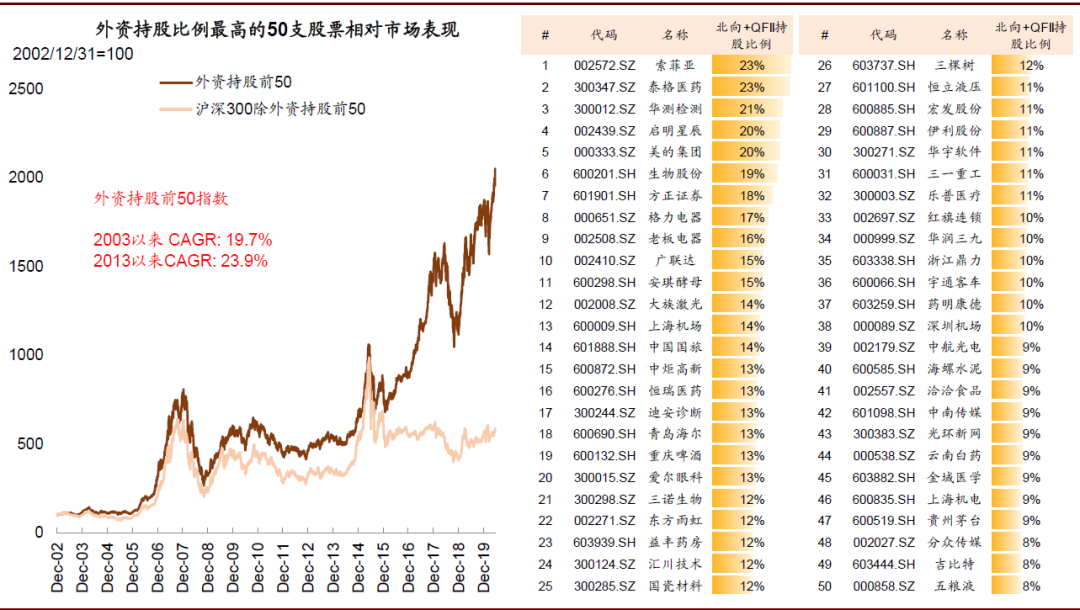

与整体指数点位滞涨相比,更值得市场参与者重视的是中国股市近年的“新老分化”现象,即“总量增速下行、新老结构转换”的宏观背景下,与消费、医药、科技及先进制造相关的新经济板块大幅跑赢与投资相关的老经济板块。从盈利增长、投资回报率(ROE)、新股上市融资、估值等维度,我们都能注意到类似的特征。以至于到目前,与泛消费相关的新经济板块占中国股市的市值从2007年占比约20%,已经上升至目前的接近50%;对应地,老经济板块的比重则从80%下降至50%附近。基于海外投资者持股比例最高的50支A股(多数都来自消费等新经济领域)编制的指数长期年化收益率达到约20%,就是对这一现象的反应。我们对此结构性表现的分析贯穿在近十年的市场深度研究中,代表性的报告请参见2010年3月23日《中国消费升级图谱》及2014年3月4日《中国的“老经济”与“新经济”》。我们预计新老分化的现象仍将在持续,并仍将是分析中国资本市场表现的基本框架。

图表: 中国资本市场近十年面临的宏观背景:总量增速放缓,新老结构转换 资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表: 在“总量增速放缓、新老结构转换”背景下,A股、海外中资股、在中国有较多业务的跨国公司表现新老分化 注:新经济板块包括可选消费、必选消费、电信服务、信息技术及医疗保健;老经济板块包括金融、房地产、材料、能源、工业及公用事业;

注:新经济板块包括可选消费、必选消费、电信服务、信息技术及医疗保健;老经济板块包括金融、房地产、材料、能源、工业及公用事业;

资料来源:万得资讯,FactSet,中金公司研究部

图表: 股市各板块市值占比的新老分化

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

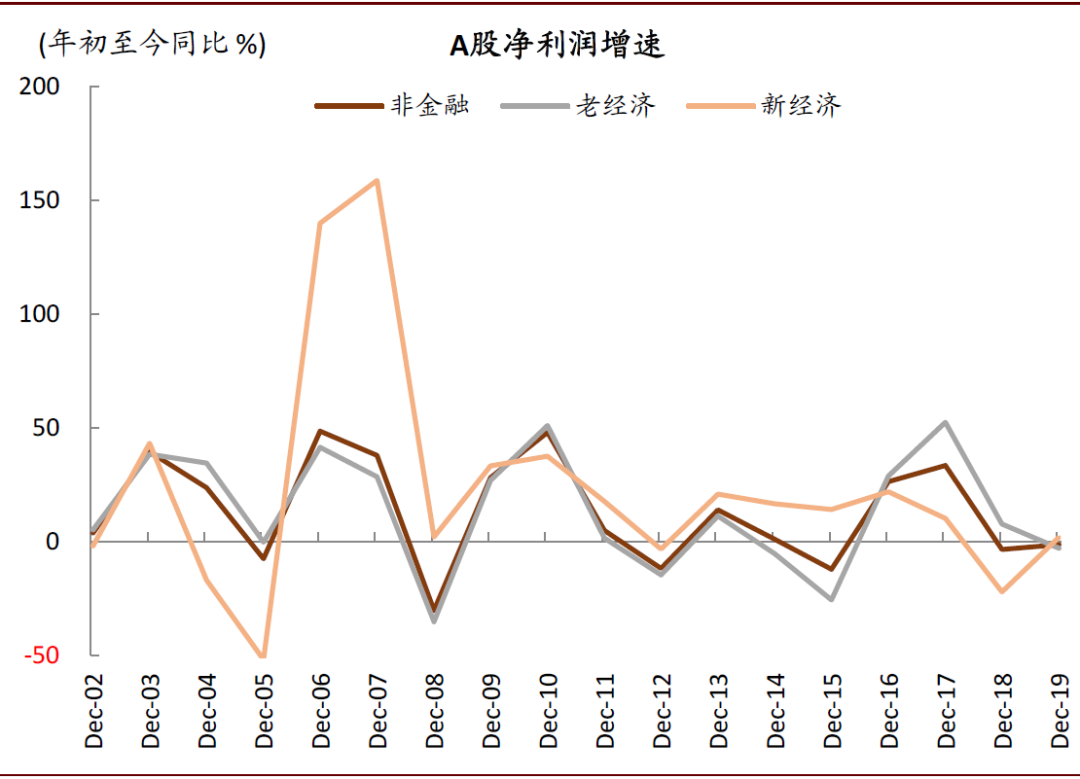

图表: A股盈利增速的新老分化

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

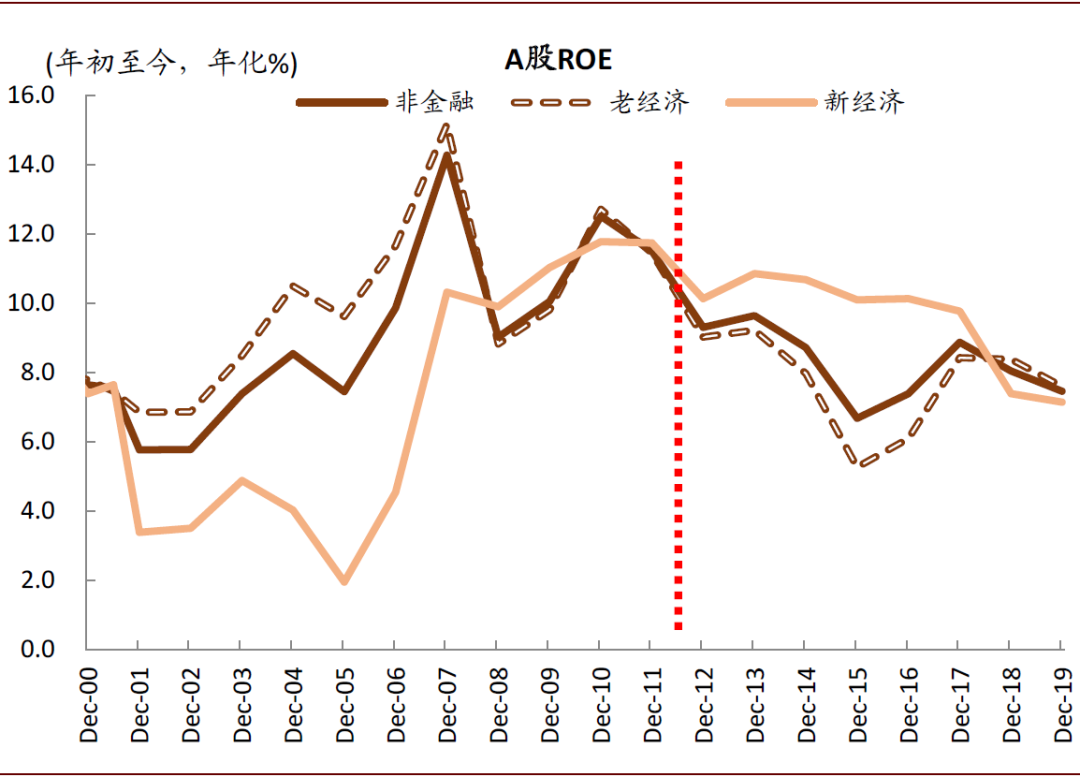

图表: 投资回报率(ROE)的新老分化 资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

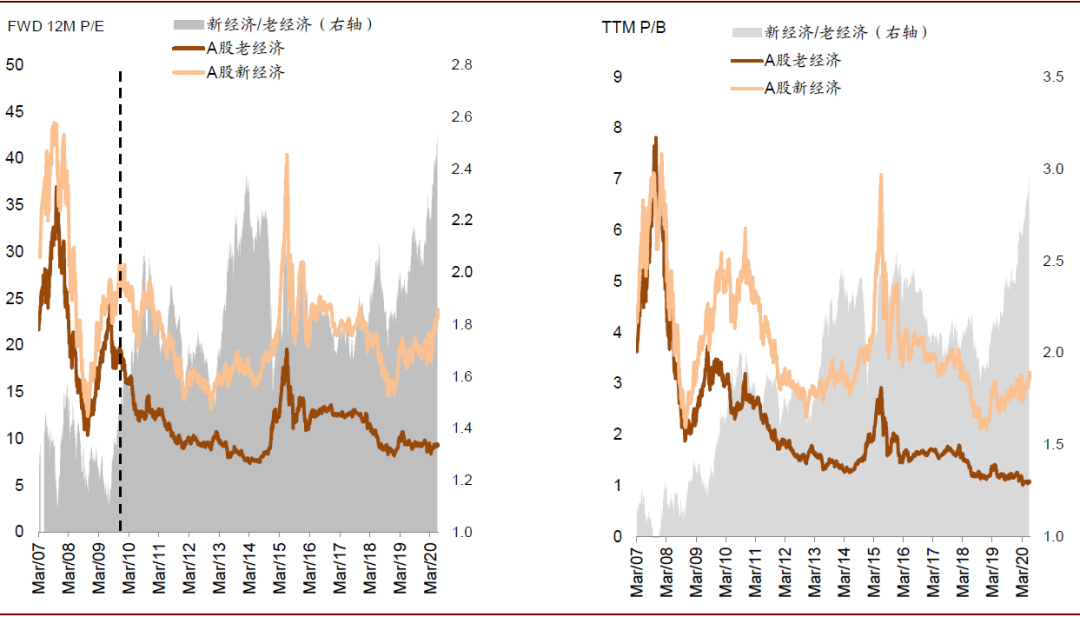

图表: 市场估值的新老分化

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部

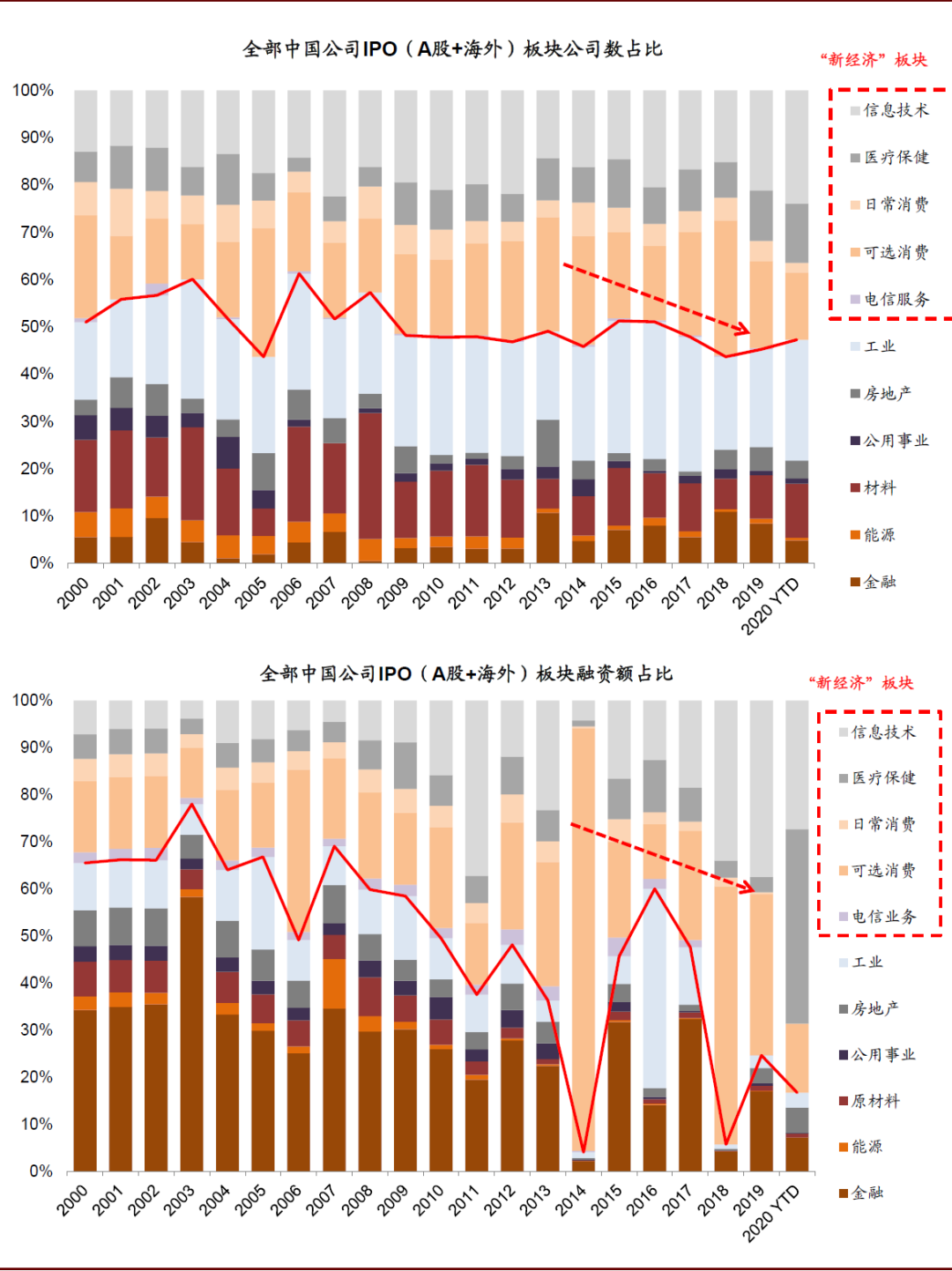

图表: 新股上市及融资的新老分化

注:数据截止2020年6月19日;资料来源:万得资讯,中金公司研究部

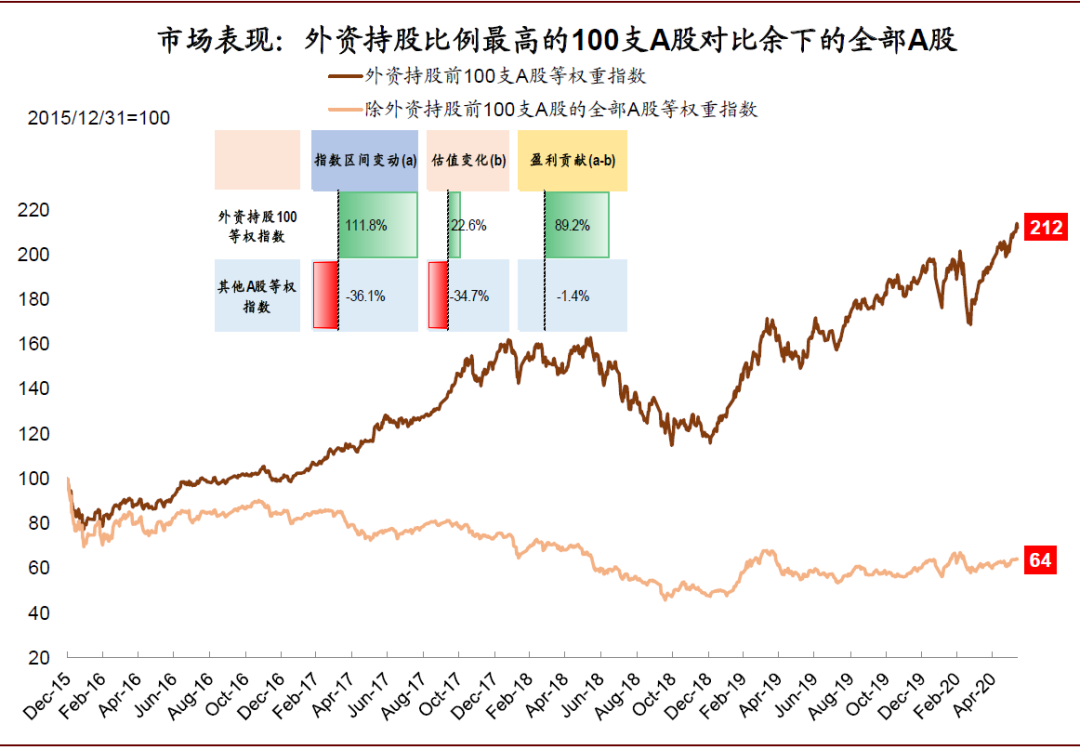

图表: 外资持股较为集中的公司与其他公司的表现对比及表现分解

资料来源:Factset,中金公司研究部

资料来源:Factset,中金公司研究部

图表: 外资重仓股长期表现以及外资持股比例最高的50只股票列表

资料来源:万得资讯,FactSet,中金公司研究部

资料来源:万得资讯,FactSet,中金公司研究部

中国资本市场可能正在迎来新的大发展阶段

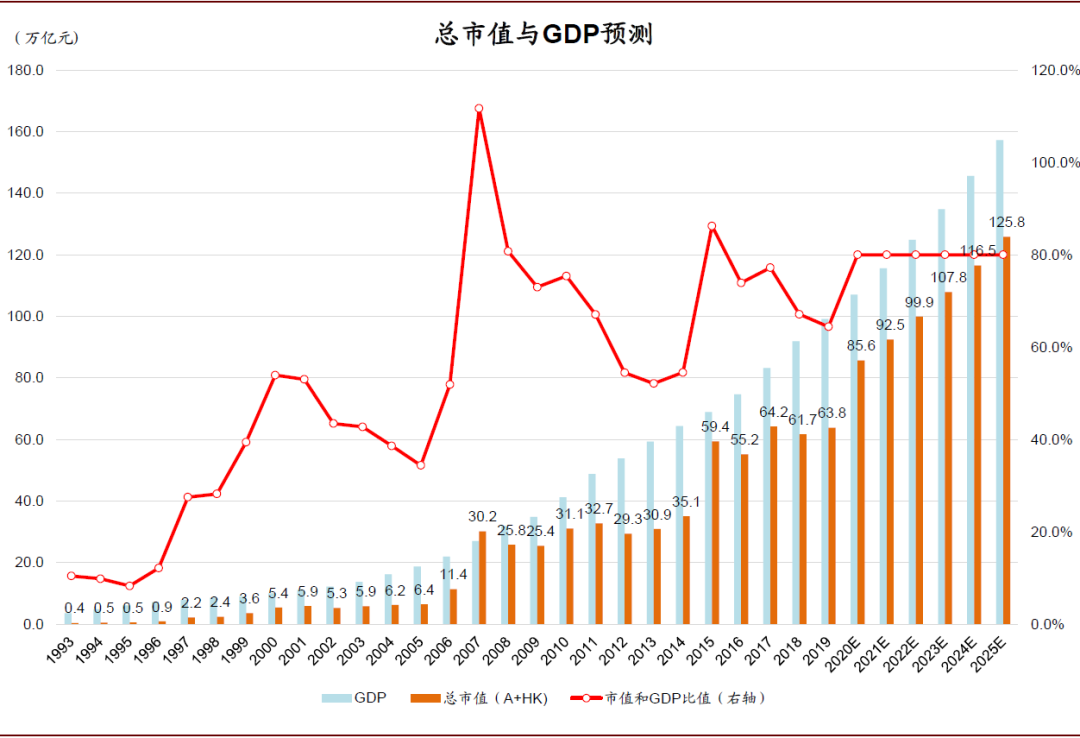

上证指数编制方法的修订对指数表现影响可能有限,更值得关注的是中国资本市场发展大趋势。我们认为中国资本市场受供需双侧因素驱动,可能正在迎来新的大发展时期,估计未来5-10年中国证券化率从当前的60%左右提升至不同国际市场分布的中位数100%附近,股市总市值相比当前可能有翻倍的空间:1)从基本面上看,中国的消费升级及产业升级趋势可能仍在深化,支持新经济板块继续大扩容;2)整体市场估值的压缩可能接近尾声,虽然估值重估需要多方面因素配合,但市场整体估值进一步压缩空间较小,未来股市及股指整体表现可能与盈利更加接近;3)资本市场不断改革与开放,特别是注册制改革、对外开放等举措,正在全方位改善股市生态,促进优胜劣汰、上量提质;4)居民资产配置可能更多配向金融资产的拐点也为资本市场做大做强创造了有利条件,详细请参看中金发布的《迎接居民资产配置拐点》主题报告。我们看好受益于资本市场发展的龙头券商、交易所、财富管理及投资管理人的中长线前景。

图表: 根据名义GDP及证券化率估算的未来5年中国股市市值

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

文章来源

本文摘自:2020年6月21日已经发布的《为何经济规模持续扩大而上证指数多年不涨?》

王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/10165/

微信扫一扫

微信扫一扫