本文字数为4626字,预计阅读时间7分钟。

自2017年9月4日中国人民银行、中央网信办、工业和信息化部、工商总局、银监会、证监会、保监会等七部委联合发布《关于防范代币发行融资风险的公告》,区块链技术领域一大应用代币发行(ICO)逐渐在中国内地销声匿迹,其他类型的区块链技术应用也开始变得小心翼翼。而新加坡凭借其宽松的金融创新和监管政策(“沙盒政策”),成为中国内地投资者从事该项目的首选目的地。

而通证(token)这个扎根于区块链技术的概念,它具有三大特性:数字权益代表性、加密性和可流通性。正因为如此,在多数司法区域,通证被视为资产的一种形式,而资产的创造和转移与税收密不可分,今天我们就来聊聊新加坡政府对于数字通证的最新观点。

2020年4月17日,新加坡税务局(IRAS)发布了对于数字通证交易的所得税问题最新政策指引,由于该指引的制定基于新加坡现行的所得税法规定,因此,该指引适用于新加坡与其他国家或地区签订的税收协定相关条款。

指引分为上下两个部分,上半部分关注对于数字通证的税收政策,这也是本文的关注点。在下一篇文章中,我们将会带大家解读对于首次代币发行的税收政策。

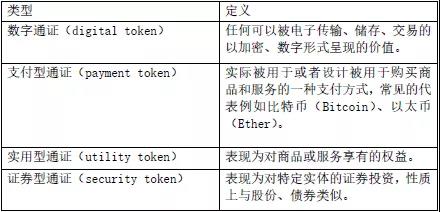

在开始之前,需要区分几个概念:数字通证(digital token)、支付型通证(payment token)、实用型通证(utility token)、证券型通证(security token)。

以下是新加坡税务局给出的官方定义。

通证的类型不同,决定了不同的税务政策。

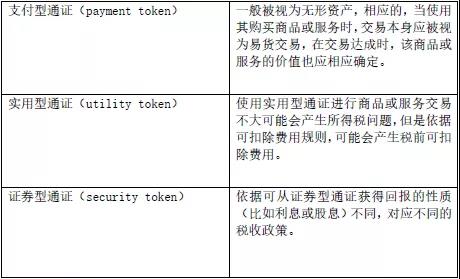

一. 支付型通证的税务政策

支付型通证的性质

作为一种交易支付方式,支付型通证并非由政府背书发行,不属于法定货币,是否使用完全取决于交易双方达成互意。从所得税的角度而言,IRAS将其视为一种无形资产,它并不具备物理形式,在人们的概念中它就是一种权利和义务的综合体。因此,如果商品或服务交易中涉及以该通证为支付手段,通常会被视为是易货交易,商品或服务的价值应在交易发生时确定。

对于卖方而言,在获取支付型通证后,将会以提供的商品或服务价值为销售所得进行征税;对于买方而言,在支付行为发生后,以获取的商品或服务价值为支付成本进行相应的成本核减。

支付型通证的价值

一些情况下,出于征税目的,支付型通证的价值需要进行确认。例如,当某人对外提供服务获取一定数量的通证,需要依据获取的通证价值来记录自己的所得。目前,IRAS并没有明确计算通证价值的方法,纳税人可以参考以下两个因素自行设定一个兑换比率来反应获得的通证价值。

1) 兑换比率合理且可确认。例如,比率是通过参考平均支付型通证比率确认的,比如Coinbase、Binance的比率;

2) 兑换比率的确认方法应以年度为单位,保持稳定性。

IRAS保留要求纳税人解释对通证的定价方法,纳税人在向税务机关解释时应提供相应的支持文件。

基于通证的流通性特点,其存在升值或贬值的可能。如果该公允价值的变化在财务报表中体现或出于会计目的体现,由于该收益并未真正实现,这种公允价值的增值或减值无需进行缴税或扣减成本。

虽然如此,值得注意的是,在一些情况下,处置支付型通证过程中发生的增值/减值会被征税,这些情况一般涵盖一定的周期,比如,如果该纳税人为支付型通证的交易商。在计算处置通证过程中发生的增值/贬值,IRAS采用先进先出原则(FIFO)或加权平均成本方法,这也与存货财务报告标准(FRS 2)/新加坡国际存货报告标准(SFRS(I)1-2)一致。

所得来源

通过交易获取通证,如果属于征税范围,税务局将关注收益的来源问题。税务局通过审视纳税人的交易、商业活动全流程,用于确认纳税人获取该收益所提供的对价,以及在何处提供。如果商业运营的主体工作在新加坡境内实施,则这笔收入将被视为来源于新加坡,应在新加坡征税。总的来说,有如下因素需要考虑:

1) 该公司在新加坡是否有实体存在(例如办公场所、雇员);

2) 主体经营活动是否在新加坡开展(例如通证兑换平台的运营和维护在新加坡境内)。

二. 实用型通证税收政策

实用型通证的持有人将会拥有对一些商品或服务的明示或暗示的权益,它的表现形式多样:代金券的形式(赋予持有者享受通证发行企业的服务的权益)、通行证的形式(赋予持有者利用通证发行企业的平台的权益)。通证使用者用于购买通证所支付的费用被视为预付款,依据成本扣除准则,扣除将发生在通证真正兑现商品或服务时。

三.证券型通证税收政策

证券型通证赋予持有者股份或类似于特定程度的控制权、经济型权益的利益。一般情况,视乎通证产生的权责差异性,证券型通证会被视为债务或股份。持有人通过通证获取的利息或股息会被进行相应征税。持有人处置通证时,视乎通证是资本资产或收入资产的不同,证券型通证的增值或减值性质上是属于资本还是收入,会有不同的征税政策。

*上述图表、政策依据均来自于新加坡税务局官方网站公开信息

*新加坡税务局官方网站

https://www.iras.gov.sg/irashome/default.aspx

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/9070/

微信扫一扫

微信扫一扫