※ 划重点:

财富管理(服务供给)与资产管理(产品供给)是两个高度相关的细分行业,共同实现,居民储蓄与投资的需求的匹配效率;

产品供给侧:权益资产的十倍增量是市场主要动力,进而影响服务供给;

服务供给侧:根据投资和分类和分层,形成投顾供给模式三种业态;

进而形成「大众市场」和「私人财富管理」两个相对的独立市场;

私人财富管理市场,比较分析美国主流TAMP企业,从国内业态,主要集中出现在「技术+业务」类型,其他模式尚未成型;

中国的财富科技服务商,应该作为业务价值链的一部分,围绕数据服务作为交付,帮助资管机构和财富机构完成数字化和智能化的同步转型。

权益资产:

推动投顾业态进入新阶段

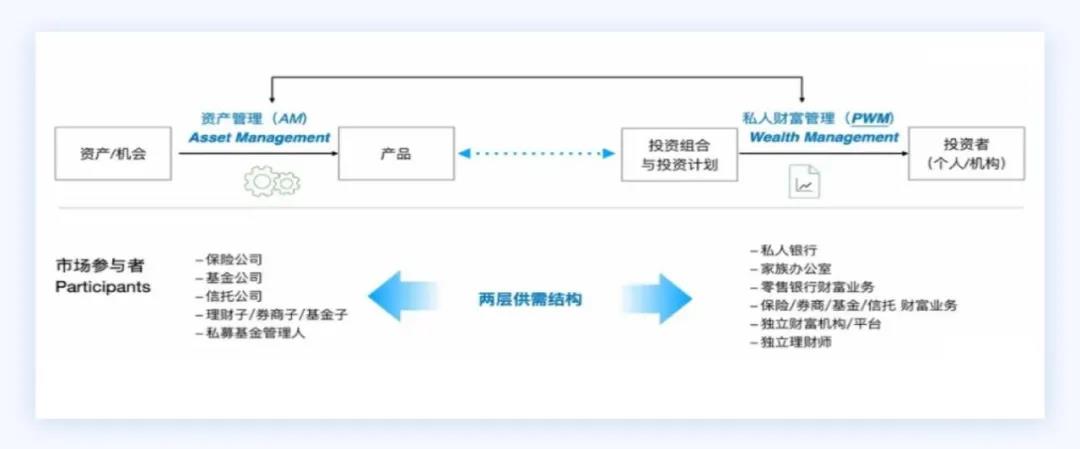

产品和服务形成双层供需结构,从子行业看,财富管理(WM)与资产管理(AM),看作一个整体来看,资产管理和财富管理是两个高度相关的行业,也是A/B面;从宏观来看,是解决居民储蓄与投资的匹配的效率的一个整体。

从供需来看,这两个行业分别承载了「投资工具的生产与分发」以及「财富配置服务」两层独立的相对的业务,从而形成「产品供给」与「服务供给」两层供需结构,「产品供给」的宏观结构直接决定了「服务供给」 财富管理微观业态。

过去整个财富管理市场可以理解成两个独立市场加其他(2+n),也是因为底层标的的供给特性,决定了随之配套的过去合理的业务模型。因此,在过去,理财销售具有合理性。

I类市场:以各类非标债权为底层,设计成约定收益的「理财产品」的进行销售的核心模式,形成了从银行/信托/持牌三方/私募股权/P2P一脉相承,因为是标品销售,因此流量运营和基本法管理是业务核心。

II 类市场:以股票、公募基金、私募证券,因资本市场的完善度不足,始终在整个储蓄与投资的配置中,没有发挥主导作用,但基于 投资者天然投机需求以及市场相对无效的套利机会,从而形成「券商-基金公司-内容社区-基销平台」这样一个相对独立的以散户自助为主、辅以少部分持牌投顾的财富管理市场的存在,如雪球、东方财富、蚂蚁财富,都可以理解成这个细分市场的科技玩家。

其他诸如基于投资者教育、家族办公室、保险销售、银行公募销售等领域,均有细分的市场,不一一枚举。

在未来,将形成三种投顾业态,政策层面:对标美国的居民资产结构,权益在金融资产乃至居民财富的占比有10倍以上提升,居民储蓄的投资偏好和流动性偏好,结构性调整目标是非常清晰,实质是国家资产负债表结构的优化,而且这个变化,不随任何机构和机构的习惯而左右,是整个产业的核心动力。

- 配套1. 直接融资市场的效率问题,建立多层次和立体框架(科创 + 港深沪 + 衍生品市场)

- 配套2. 长期资金入场(养老金政策配套 + 机构资金限制打开 + 跨境资产流动)

- 配套3. 限制私人部门(企业为主)负债,直接限制间接融资发行到销售全环节(从资管新规到理财销售新规(2021年)

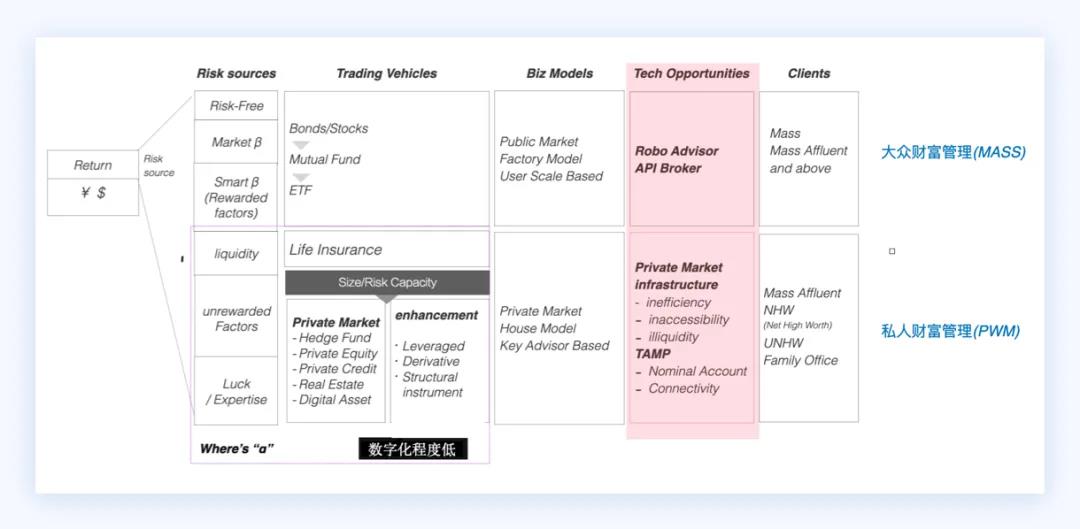

产品供给层面:围绕权益市场的投资工具的生产与分发这两个业务的大增量机会。包括一级和二级市场、被动和主动管理、公开和私人市场、传统和可持续投资等一系列细分市场的工具研发、尤其围绕衍生品、另类投资市场、指数相关等新兴产品类型的工具与分发以及相关配套均有大量的中资替代与新的数据服务商(另类投资与另类数据)机会。因此,权益资产供给在未来将有10倍以上的增量,是这个市场最大的动力。 这个结构变换,进一步决定了未来投顾服务的在不同的细分市场的模式延伸,与之配套收费模式、专业投顾的成长体系、中台支撑、账户与政策的配套,包括模式和时间表的不确定和差异性,我们仍然试图,根据投资者分层和行为分类,建立一个分析框架。

这个结构变换,进一步决定了未来投顾服务的在不同的细分市场的模式延伸,与之配套收费模式、专业投顾的成长体系、中台支撑、账户与政策的配套,包括模式和时间表的不确定和差异性,我们仍然试图,根据投资者分层和行为分类,建立一个分析框架。

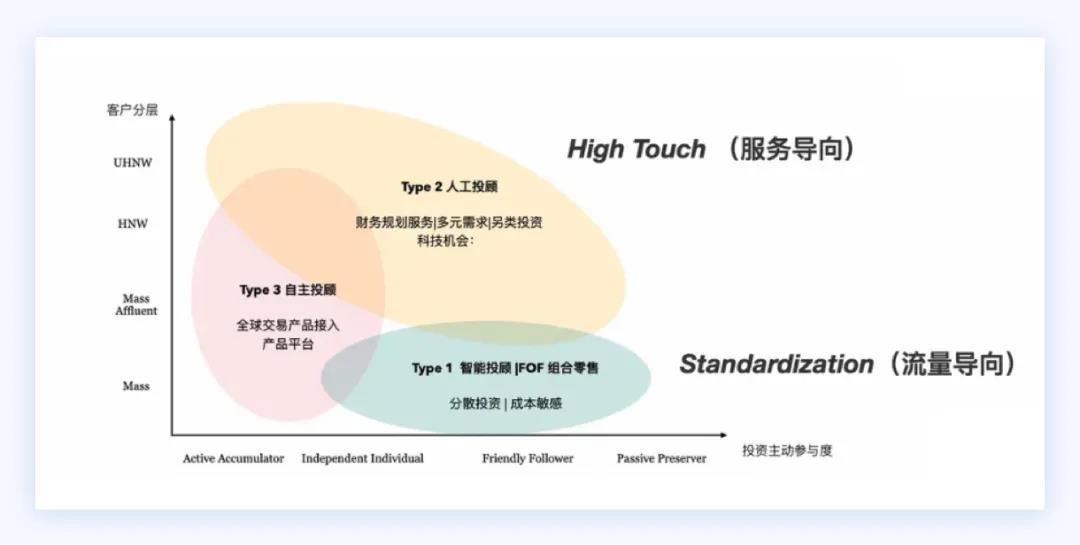

上面这张图展示了三种投顾供给业态,

Type1:以智能投顾为基础,面向大众市场,以为标准化服务为核心的,主要围绕长期储蓄目标、相对标准家庭结构实现Beta和Smart Beta为收益目标,未来这类服务核心主要为具有流量成本或场景和科技优势的大型金融集团、综合型银行。

Type2:以专业顾问为核心,面向大众富裕以及更高客群,需要明确专业投顾定制服务,提供业务价值包括:投资共识的建立;投资决策的形成;投资交易的执行。银行、券商、独立财富机构均会进入到这个主战场,这部分竞争最为激烈,复杂度最高,多元化程度最高,随着科技化程度,进而延伸出TAMP模式,这部分模式分析,将于本文第二部分重点分析。

Type3:以社区 + 自主为基础,主要面向自主专业投资者或者部分投资者的部分投资,通过社区以及自行研究来产生决策,对服务的需求主要围绕,便捷、低成本的交易工具,核心业态为Digital Broker(以IB 、Saxo、微牛为代表)。

结合投资者对风险敞口的需求以及承受能力,Type 1和Type 2是未来比较清晰形成两种两个相对独立的财富管理市场,分别为下图所示:

事实上,不同的投资者在在选择投顾服务的类型,根据自身知识结构,资产丰富程度,投资者本身是流动的,而服务机构本身混合的。比如:新经济专业人士,通常为高净值和超高净值人群,他们在新经济投资领域有比较强的自信和行业判断能能力,但是在家庭财务方案以及风险分散方面,需要一定个顾问服务,因此会是Type 2+3 结合。

又如:对于中产阶级,出于成本考虑,核心资产根据路径依赖,仍然以Type 1 为核心,通过低成本方式实现配置,但是对保险规划,或者少部分投机部分,可以根据实际情况,选择 Type 3 实现,或者Type 2 来进行补充。

所以实际上,在传统资产配置理论、财务规划,在这种多元混合实操中,其实是不接地气,可能需要更多向Goal Base或者更灵活的场景投顾服务迁移。

而面向交易的数字化Broker作为一个灵活的补充业态一直存在,但是同时也会进入Type 2 的市场,面向RIA或者理财师提供服务,例如,Type 3 的参与者,IB盈透,在toC的基础设施建成以后,很自然的进入到TAMP市场,面向家族办公室以及中小金融机构提供服务。

而作为大型银行机构,在客户分层方面有了很好的客群漏斗,同时服务两个独立市场,实现客群升迁(Tier Transfer)业务模型。如何同时建立两个相互独立、中后台共享的IT和投研设施,是大型银行或者金融集团,在未来数字化的核心策略。可以参考美林的业务部署模式:

纵观整体,以权益资产配置驱动的私人财富管理行业,是未来竞争最激烈、参与方最多元、结构增量最大、最令人兴奋的核心战场。

纵观整体,以权益资产配置驱动的私人财富管理行业,是未来竞争最激烈、参与方最多元、结构增量最大、最令人兴奋的核心战场。

TAMP:私人财富行业的ERP

区别于信贷科技以及支付科技,金融科技整体视角下,资管与财富科技,根据2020年全年融资规模的与集中度来看,主要集中在北美,但是融资项目数量比较接近,亚太以及接近,其他新兴国家地区尚处于早期且没有大规模的融资活动。

金融科技企业主要包括以下五个分类:

- 1.数字化Broker(Type 3)

- 2.智能投顾类(Type 1)

- 3.TAMP以及综合外包服务(Type 2)

- 4.另类数据服务类(资管方向)

- 5.数字货币与区块链相关(基础设施类)

接近于50%的资管与财富科技创业公司,均有传统金融机构参与到其中。

在两个独立财富管理市场中,科技数字化转型中会分别遇见面向专业投顾的TAMP模式,以及面向投资者的智能投顾模式,接下来就希望关于TAMP实际市场占有中,几个核心企业的业务状况进行理解:

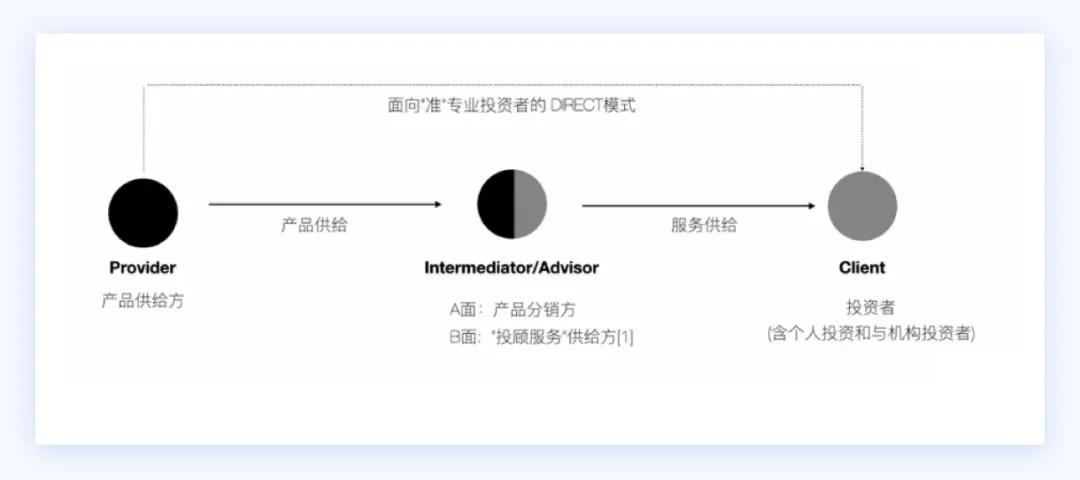

接下引入一个B2B企业分析框架,我们认为在未来的B2B的服务过程中,依据产业链中扮演的实质角色,尤其按照是否参与该产业的业务核心,可以分成以下Type 1 – Type 4类:

我们尝试着把美国的主流TAMP类企业放到这个框架中, 可以看见传统软件服务的形态包括类似Salesforce模式并不存在,在参与竞争的几个企业中,可以简单区分为:

Type 2. 数据服务+SaaS:主要面向中小RIA,解决产品接入以及一站式的产品接入,通过整合行业知识,连接各大券商账户,产品平台与市场数据库,进而允许独立投资顾问以及中小机构,通过SaaS模式提供投资组合分析与投资建议服务。主要代表有AssetMark、EnvestNet等轻量型新锐机构,但是这一进化的结果,有一个前提是美国整个财富管理市场开放与成熟度限制,包括:A. 可统一且互联互通的账户体系;B.客户清晰资产配置需求以及产品丰富度C. 独立理财师的监管细则与独立运营成熟度。

因国情差异,我国还在一个从产品销售向财富管理服务综合转型的过程中,该类业务模式直接复制参考价值不大,在未来可期。因此该类型在创业公司很难在国内找到直接对标。

Type 3. 外包服务+技术平台:这类机构主要特点:具有强烈的机构投资背景,如iCapitalNetwork或者较强的外包服务或信托服务牌照,如SEI 、SS&C,主要服务对象是私人银行、以及金融机构为主,该类机构有比较好的机构与合规基础。其本质是以数字化的方式重新输出传统的外包服务以及账户服务。包括从账簿与清算业务设施、到投资架构设立、行政管理、投资者服务工具一站式输出家族办公室与私人银行客户。该类业务,国内主要亦无直接对标,源于外包服务牌照未放开,尚未形成市场化竞争,信托公司的财产保管业务尚未成型。潜在对标公司包括海峰科技、中信中证(里昂)等。

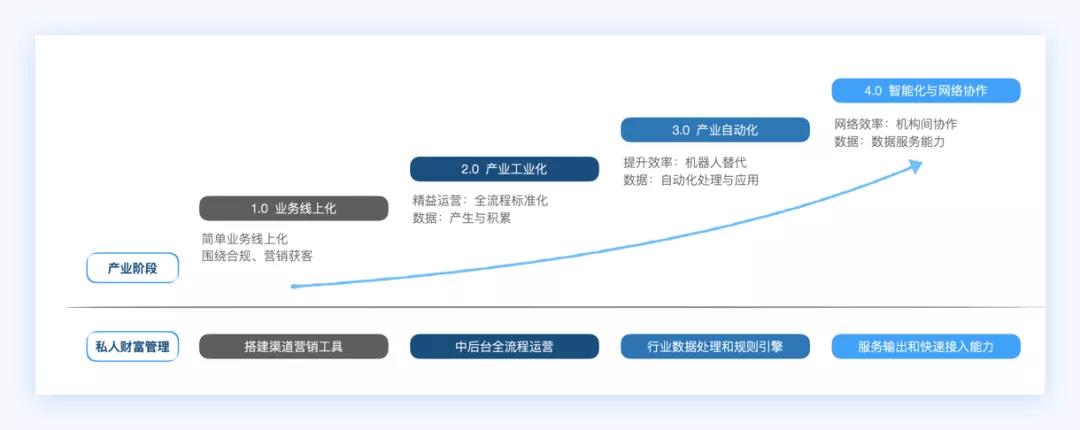

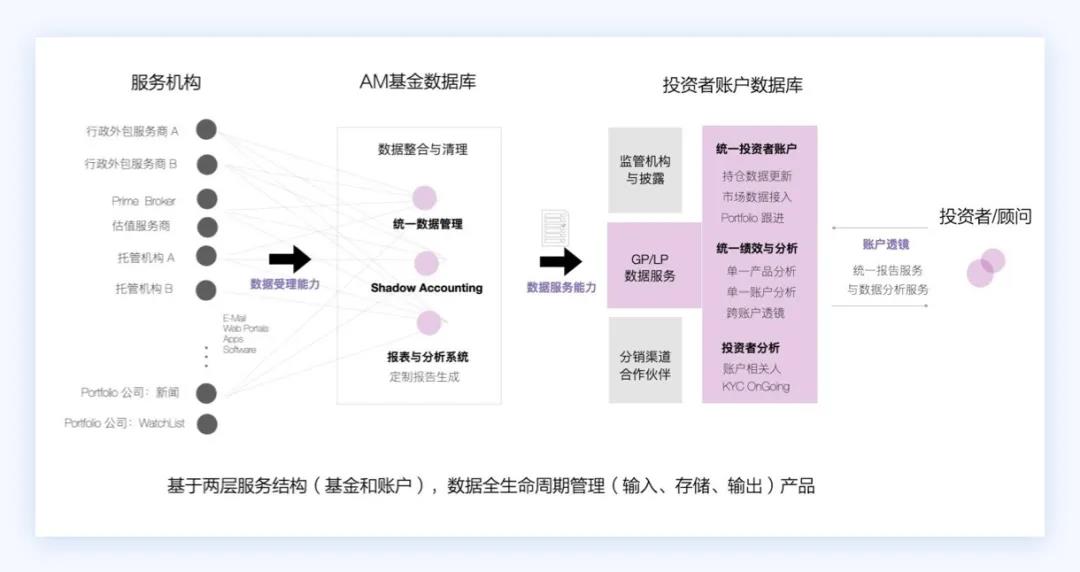

Type 4. 业务服务+技术平台:这类机构以LPL一系列的收购的为典型代表,本质上可以理解为新型财富管理公司。嘉信财富,作为券商转型的先驱,其本质仍为基于数字化平台的财富管理公司,将中台服务线上化。这一业态科技公司,在国内更受欢迎,容易复制,因为参与业务过程中,方便根据资产供给情况,转型为飞单平台或者产品分销平台,入场者包括两类:若干新型互联网投顾平台,如:E代理、超级理财师、理享家等;传统财富管理机构探索平台:宜信的星火、诺亚的领航鲸等,各大金融机构想必期望进入这块市场,模仿嘉信理财实现弯道超车。 接下来我们从产业互联网视角下分析一下中国TAMP路径,回顾国内整个资产管理与财富管理领域,无论业务深度、宽度还是数字化水平均处于早期阶段,换言之,行业的成熟与数字化、甚至网络化与智能化会同步发生。处于金融大工业大早中期阶段,因此围绕尤其上游(资管)的「数据化」,是推动产品供给「交易效率」与服务供给「智能化程度」,围绕两个 「连接」效率的基础。这部分数据包括:另类资产的行政管理、基金与投资者会计、绩效分析等业务场景的介入;私募股权投资的,项目与Portfolio公司的结构化的数据的以及另类数据采集与整合;资管机构连接统一,包括整合实时整合Prime Broker、托管机构结单、基金会计、外部市场与估值数据,资管运营的综合数据运营的基础。

接下来我们从产业互联网视角下分析一下中国TAMP路径,回顾国内整个资产管理与财富管理领域,无论业务深度、宽度还是数字化水平均处于早期阶段,换言之,行业的成熟与数字化、甚至网络化与智能化会同步发生。处于金融大工业大早中期阶段,因此围绕尤其上游(资管)的「数据化」,是推动产品供给「交易效率」与服务供给「智能化程度」,围绕两个 「连接」效率的基础。这部分数据包括:另类资产的行政管理、基金与投资者会计、绩效分析等业务场景的介入;私募股权投资的,项目与Portfolio公司的结构化的数据的以及另类数据采集与整合;资管机构连接统一,包括整合实时整合Prime Broker、托管机构结单、基金会计、外部市场与估值数据,资管运营的综合数据运营的基础。

进而在面向LP、监管、各类财富合作伙伴可以实现实时的数据和服务的交付。从而实现从上游的数据化,推动下游的数据化实现。

另一方面,财富管理和资产管理属于高度中介化,伴随着进一步数字化设施的落地和完善,机构间业务协作一定基于API或者其他技术手段,智能化的完成,基于这样大规模的网络协作设定,未来TAMP在更宽度接入资产(数据分析)成为可能性,在服务机构,资管机构、投顾服务机构(部门)之间形成一个协同的数据协作网络。

中国私人财富管理科技,起步于全面产业智能化的2020年,将区别北美的单一服务商,更可能将作为业务价值链的一部分,围绕数据服务作为交付,作为「数据应用和服务商」,帮助资管机构和财富机构完成,数字化和智能化的同步转型。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/22493/

微信扫一扫

微信扫一扫