近日,国家税务总局发布《关于进一步深化税务领域“放管服”改革培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号,以下简称“69号文”),其中“加强股权激励个人所得税管理” 和“严格执行关联申报要求”两条新规引起广泛关注。特别对于拟境外上市企业和VIE架构企业,上述两条新规可能会对其产生重大实质性影响,瑞致达将以本文为大家进行深度解读。

关注一:“加强股权激励个人所得税管理”对实施股权激励企业的影响

政策原文 – 加强股权激励个人所得税管理

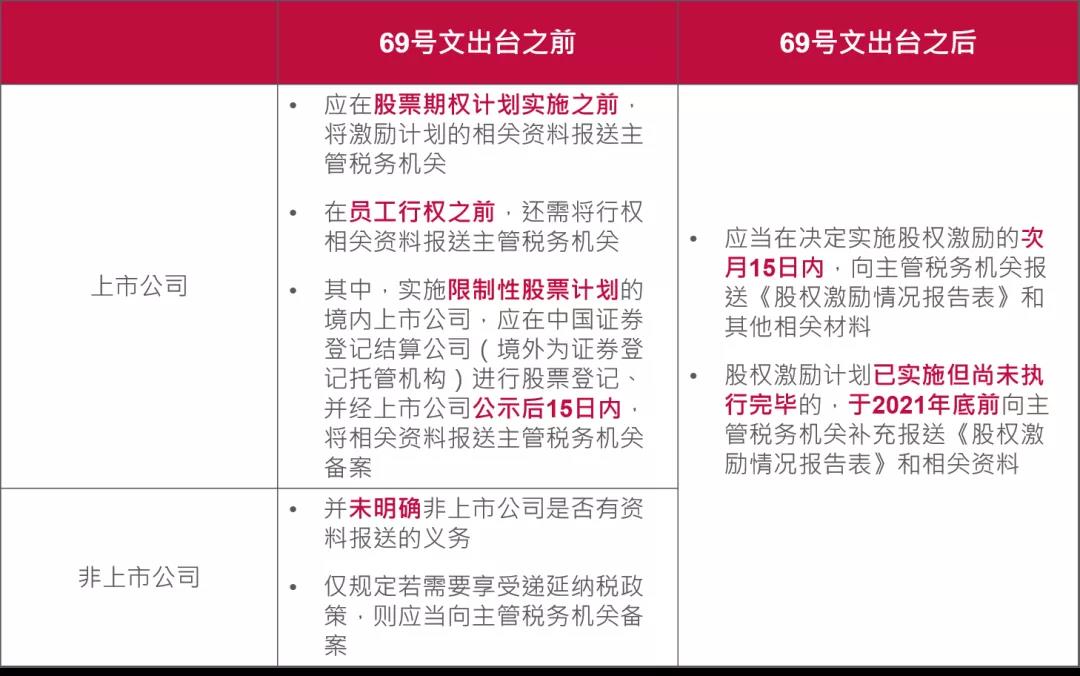

严格执行个人所得税有关政策,实施股权(股票,下同)激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》(见附件),并按照《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)等现行规定向主管税务机关报送相关资料。股权激励计划已实施但尚未执行完毕的,于2021年底前向主管税务机关补充报送《股权激励情况报告表》和相关资料。境内企业以境外企业股权为标的对员工进行股权激励的,应当按照工资、薪金所得扣缴个人所得税,并执行上述规定。

瑞致达解读

政策变化

我们需要明确资料报送和纳税申报是两个不同的义务,有着不同的义务产生时间点。本次69号文件的出台,是对股权激励的资料报送时点进行了进一步的明确规定。纳税义务产生节点,并未有变化。

适用情况

适用情况

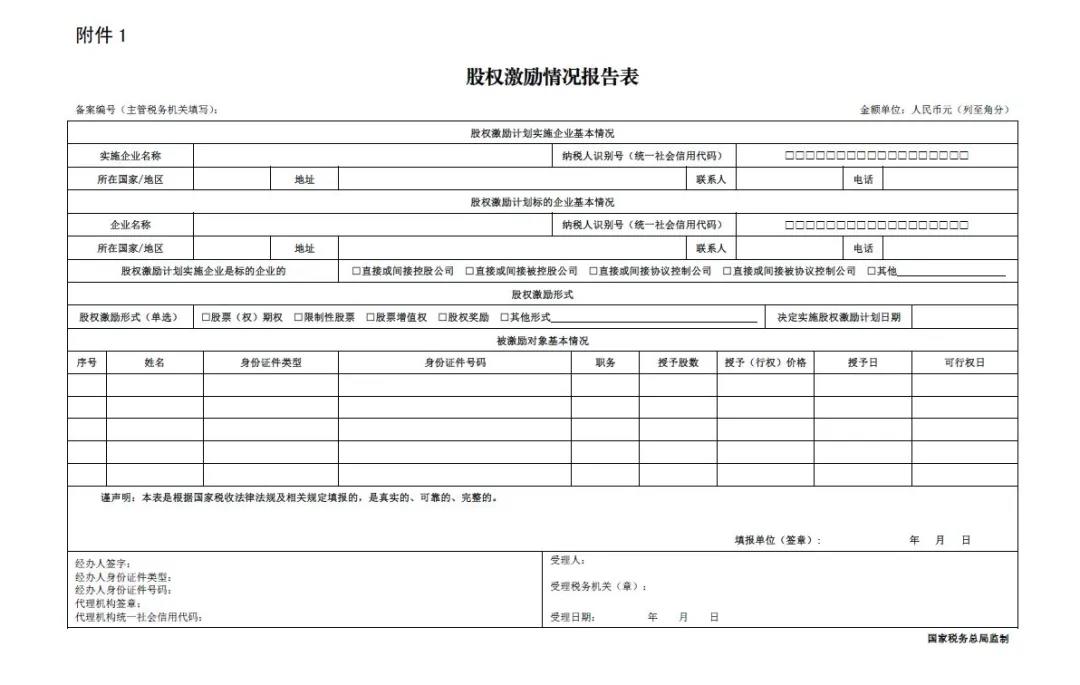

根据69号文提供的《股权激励情况报告表》(见下面附件1),股权激励计划实施企业和标的企业之间的关系涵盖了以下4种:

- 直接或间接控股公司

- 直接或间接被控股公司

- 直接或间接协议控制公司

- 直接或间接被协议控制公司

由此,我们可以推断出无论是境内企业实施的,以境外公司股权(例如开曼公司股权)作为股权激励标的的,亦或是境外企业实施的但涉及境内企业员工的,很大可能都落入本次新规的范畴。

对实施股权激励的拟境外上市企业的影响

69号文的出台明确了非上市企业的资料报送义务发生时间点,同时根据提供的《股权激励情况报告表》可以看出从中国税务机关的角度,以境外公司股权为标的进行股权激励的,也落入本次资料报送新规的范畴。

在搭建VIE架构/红筹架构中,为了激励境内公司的员工,企业往往会预留ESOP的部分作为给境内职工的股权激励。在69号文出台之前,由于对非上市公司的股权激励计划没有强制的资料报送义务,绝大多数企业并不会向中国税务机关提前报送股权激励计划的相关材料。

69号文的出台,瑞致达认为是中国税务机关开始注重并加强对股权激励监管的一个信号。将来,所有拟境外上市的企业在安排股权激励计划的时候都需要考虑及时向中国税务机关报送资料,即应当在决定实施股权激励的次月15日内,向主管税务机关申报。

此外,对于已实施但尚未执行完毕的股权激励计划,69号文规定需于2021年底前向主管税务机关补充报送《股权激励情况报告表》和相关资料。

同时,由于中国的外汇管制,预留的ESOP股权激励,往往只有在海外主体成功上市后,境内员工才可以通过国家外汇管理局出台的《关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(汇发[2012]7号,以下简称“7号文”),将个人参与股权激励计划所得的收入汇回中国境内。而7号文登记的流程中,企业需要提供很多材料来证明股权激励计划的真实性。

因此,瑞致达提请企业综合考虑69号文的关联性。

瑞致达对相关企业下一步安排的建议:

虽然69号文件并未明确对未按规定的时间节点报送材料的具体惩罚措施和法律后果,但是在政策已经明确资料报送义务时点的情况下,建议相关企业综合考量,及时完成资料报送,以免不必要的合规风险。

特别是对于股权激励计划已实施但尚未执行完毕的企业,应当于2021年12月31日前向主管税务机关补充报送《股权激励情况报告表》和相关资料。

关注二:明确关联关系兜底条款的实物判定口径

政策原文 – 严格执行关联申报要求

认真落实《国家税务总局关于完善关联申报和同期资料有关事项的公告》(2016年第42号,以下简称“42号公告”),企业与其他企业、组织或者个人之间,一方通过合同或其他形式能够控制另一方的相关活动并因此享有回报的,双方构成关联关系,应当就其与关联方之间的业务往来进行关联申报。

瑞致达解读

条款解读

2016年,国家税务总局出台42号公告,提供了关联关系的判定标准,包括股权关系、资金借贷关系、特许权关系、购销和劳务关系、任命或委派关系、亲属关系。

同时,为了避免出现关联关系的漏判,42号公告规定了兜底条款,即“双方在实质上具有其他共同利益”也会被认为构成关联关系。

从42号公告实施至今,中国税务机关一直未对“双方在实质上具有其他共同利益”进行过正式解读和举例,实务中,各地税务机关往往以“以实质重于形式”的原则来判定是否构成关联关系,以及是否需要披露关联交易。

而69号文的出台给兜底条款提供一个比较明确的示例实务口径,即“企业与其他企业、组织或者个人之间,一方通过合同或其他形式能够控制另一方的相关活动并因此享有回报的,双方构成关联关系,应当就其与关联方之间的业务往来进行关联申报。”

瑞致达认为,在“放管服”背景下,中国税务机关加强对关联交易的管理或将成为大趋势。因此,提请企业注意加强按规定合理披露关联交易的意识,以免造成不必要的合规风险。

对VIE架构企业的影响

本次69号文提出的示例实务口径,很容易让人联想到VIE架构的集团。

过往,实务中,VIE架构中,与协议公司之间的关联交易是否披露往往取决于企业自身的判断和主管税务机关的执行口径。而69号文的出台,作为给42号公告兜底条款的一种实务口径举例,很大可能会引起各地税务机关对VIE架构下关联交易披露管理的重新审视。

瑞致达提请相关企业关注:

若使用VIE架构的集团此前从未披露和协议控制企业的关联关系和关联交易往来,瑞致达提请企业慎重考虑和评估与协议控制公司之间关联交易的信息披露,若有必要,可以与主管税务机关进行提前沟通。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/22332/

微信扫一扫

微信扫一扫