找对象难,做投资也不易。这两件事看起来风马牛不相及,实际上有很多共通之处,例如:

1、路遥知马力,日久见人心。要想真正认识一个人,需要长久的相处。要想做好投资,也要长期跟踪、深入调研,才能不被短期波动所蒙蔽,在危难中也能坚定持有。

2、 芒格说,“生命就是一系列的机会成本,你应该和能方便找到的最好的那个人结婚。投资也是差不多的道理”。投资不需要面面俱到,不求击中每一个球,但不错过能力圈范围内的球。

……(此处省略100条)

然而,即使懂得很多道理,可能还是做不好投资/找不到对象。因为,从无知到领悟,也许只要一瞬,从领悟到践行,却需要很久。投资可以交给专业机构来打理,找对象必须亲力亲为,就连注册了世纪佳缘VIP也要睁大眼睛细细筛选,能不能成还得看缘分。

“两难相权取其轻”,既然找对象已经这么难了,投资就别难为自己了。

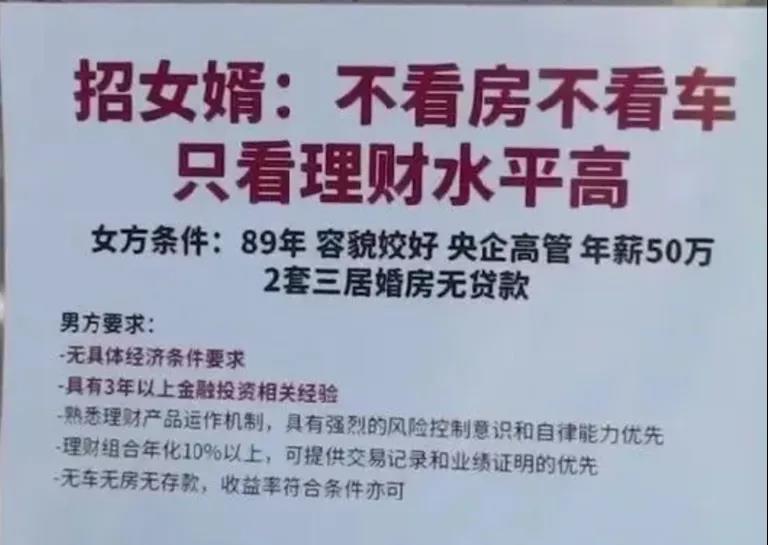

统计显示,过去10年,287只权益类公募基金(偏股混合型+普通股票型),几乎全部赚钱(只有一只亏1.3%),最高收益超过500%。十年年化收益在10%以上的有237只,达到了上海大妈招女婿的要求!

数据来源:Wind,2010/8/24-2020/8/24

也就是说,十年前你随便选一只权益基金,99%的概率是赚钱的,80%的概率能赚年化10%,天下竟有这样的美事。

过去的十年不在场,未来的十年还有机会吗?

8月21日,朱雀基金董事长王欢做客华泰证券《涨点直播》节目,分享产业链研究下的投资机会:

1、我们重点关注四个产业方向,分别是先进制造、TMT、大消费和医药生物。随着大家对后续经济发展信心的恢复,不排除低估值行业会出现投资机会,估值差会出现一定的收敛,但最终还是公司的质量决定了它是否是一个值得长期投资的方向。

2、择时的成功率不高,投资就是要在好赛道中挖掘好公司;一旦找到好公司,它们定能成功地穿越牛熊周期。

3、黄金所谓的避险功能,更多的是针对通胀预期的。如果通胀没有达到预期,黄金的价格可能会出现回调。

4、下一个十年将迎来权益类投资最好的时间。回顾A股近30年的发展历史,在1996-2000年、2005-2007年,我们经历过两次持续时间长、上涨幅度高的大牛市。这次,我们有望迎来第三次长牛。

5、从资产配置的角度,要根据自己的生命周期、收入状况、未来规划,将自己的资产在股票、债券、房产等资产类别中进行配置。在每一类资产内部,进行投资时,要在深入分析研究的基础上适度集中,不要撒胡椒面。

精华实录

主持人:您觉得下一个十年,权益资产在理财产品配置中会处于怎样的地位呢?

王欢:我的看法还是比较积极的,我认为下一个十年将迎来权益类投资最好的时间。回顾A股近30年的发展历史,在1996-2000年、2005-2007年,我们经历过两次持续时间长、上涨幅度高的大牛市。这次,我们有望迎来第三次长牛。

首先,中国资本市场的基础性制度建设在不断完善。去杠杆、破刚兑、进行金融供给侧改革一直是资本市场强调的关键,要想去杠杆、破刚兑,我们需要推动直接融资替代间接融资,这就需要不断完善资本市场基础性制度建设,推进资本市场的机构化、国际化。

因此,证监会前主席肖刚谈到“中国从来没有像今天这样需要资本市场”。具体来说,我们看到,从科创板开板到沪伦通开通,从重组新规落地到证券法颁布实行,从注册制推出到定增新规落地,资本市场在变得日益市场化,更加活跃。同时,监管层聚焦资本市场长期健康发展,要求深化退市制度改革,依法及时启动“集体诉讼”等,都有利于资本市场制度体系建立得更好。

其次,中国资本市场将迎来持续的资金配置。资金的来源有两方面,首先是外资,刚刚我们谈到的北上资金的情况,有持续的外资流入就说明海外投资人对中国资本市场的兴趣越来越浓烈。

国内也能看到类似的情况,人民银行的报告显示,中国城镇居民的家庭资产中,自有住房占60%,其他实物资产占20%,金融资产只占20%。而在这20%的金融资产中,大部分是银行存款、银行理财等低风险资产,配置在股票、基金上的比例很低。美国居民的家庭财产中,房产占30%,金融资产占40%,并且以权益类资产为主。

在利率走低、房住不炒的大环境下,居民财富搬家的进程在加速。基金业协会数据显示,2019年末存续私募证券投资基金规模合计2.56万亿元,较2018年末增加4225.34亿元。在增加的4225.34亿元中,超过一半都来自于居民。更多家庭的资金则借道公募基金涌入A股市场。今年上半年,权益基金规模大增1万亿,贡献行业半数增量。

第三,从基本面角度来看,不论是中国的宏观基本面还是企业,情况都相对乐观。在上半年疫情冲击以及外交环境的变化下,从二季度起国内的经济开始稳定并且回升,显示了中国经济的韧性。尤其在中国经济的变化过程中,我国还出现了一批有国际竞争力的企业。在几年前我们就提出希望能够找到的“未来世界的世界冠军和明日中国的中国之最”这样的投资标的,也就是说有一批企业是具有全球竞争力的,把握住这样的好公司,就容易获得较好的投资回报。

第四,目前市场的估值也是有吸引力的。纵向来看,现在A股的整体估值约21倍,处于历史估值的中值的水平。横向来看,拿美国来说,过去十年,美股迎来历史性长牛,道指估值26倍。虽然我国的经济增速也在下滑,但在全球还处于较高的水平。而且目前低利率的环境,有助于得到更高的资本市场估值。

主持人:中长期朱雀基金主要关注研究哪几条产业链?

王欢:我们目前会关注4个产业方向,分别是先进制造、TMT、大消费和医药生物。为什么会选这四大产业链呢?人们常说,投资是投未来。投资未来的关键是选择“三好”,即好赛道(行业)、好赛手(公司)、好价格。因此,我们不仅要埋头拉车,也要抬头看路。自上而下的角度,我们会选择具有大场景、大空间的领域。

主持人:现在市场热点轮动的节奏比较快,在您投资过程中,是否会根据市场变化进行投资风格的切换还是以不变应万变?

王欢:我们对于行业轮动不是特别关注,而是聚焦于我们选定的4个产业方向。我们一直强调要在好赛道中去挖掘好公司、好选手,所以对于我们选定的这些方向,我们一直是长期跟踪、深入研究的,并不会根据外部市场的变化而不断地调整自己的方向。当然,我们看到目前投资者对于好赛道的共识度也比较高,共识度高的时候,估值就不是很便宜了,但这些好赛道具有更大的成长空间,如果方向是正确的,那么还是应该去坚持。

目前,新冠疫情在国内已经较好地控制住了,随着大家对后续经济发展信心的恢复,不排除低估值行业会出现投资机会,估值差会出现一定的收敛,但最终还是公司的质量决定了它是否是一个值得长期投资的方向。

主持人:对于投资,有一些著名的理论,比如“鸡蛋放在不同篮子里”和“鸡蛋放在一个篮子里看牢”您怎么看待这两种投资方式?

王欢:网上有句话挺有意思,“我们学过这么多道理,还是过不好这一生”。投资是一件挺复杂的事情。我们都看过很多成功的案例,也听过很多投资金句。不过,这些金句之间常常是矛盾的。比如,“不要把鸡蛋放在同一个篮子里”和“把鸡蛋放在同一个篮子里,看好它”。有如,“市场永远是对的”和“市场永远是错的”。其实,每个理论都有自己隐含的背景和假设,不存在放之四海而皆准的绝对真理。

我觉得,每个人做财富管理,必须梳理资产配置和长期投资的观念。从资产配置的角度,要根据自己的生命周期、收入状况、未来规划,将自己的资产在股票、债券、房产等资产类别中进行配置。但是,在每一类资产内部,进行投资时,要在深入分析研究的基础上适度集中,不要撒胡椒面。

主持人:您认为北上资金对市场会有哪些影响?

王欢:目前投资人对北上资金很关注,我想从两个角度来解读。首先增量资金的变化确实会给市场带来一定影响,增强了市场的活跃度,也是对A股资本市场建设的一种认可。目前北上资金在A股市场的交易量占比大概稳定在10%左右,从行业布局来看,北上资金比较关注医疗、消费,以及金融银行等等。

这里我想补充一点,北上资金的组成结构是比较复杂的,并不只有海外的主权基金,还包括养老金这些长线的机构投资者以及一些对冲基金,他们的投资策略是比较灵活的。我们可以看到,过去一段时间,北上资金的进出有时很频繁(快进快出),但有时可能大举买入,这背后反映的就是不同类型资金的各种诉求。

主持人:近期黄金资产在大涨后出现了回调,如果我们把它定义为一种避险资产的话,您怎样看待近期黄金的表现?

王欢:当经济出现波动回调的时候,为了稳定经济,会采取比较宽松的货币政策,货币的供应量会提升,大家就会担心随着货币的供应量的增长出现通货膨胀,因此黄金所谓的避险功能,更多的是针对通胀预期的。如果通胀没有达到预期,黄金的价格可能会出现回调。

最近面对疫情的冲击,各国央行都采取了比较积极的货币政策,但是追踪CPI指数发现,通货膨胀并没有快速回升,因此近期的金价在冲高后出现了一定回调。

大家经常开玩笑说:即便我跑不过刘翔,也要跑过CPI,从这个角度来看,战胜通胀是实现资产保值增值的一个重要因素。但如果我们去看大类资产的这种长期的投资效果,真正能够战胜通货膨胀的恐怕还是权益资产,如果能够投资稳健成长的好公司,伴随这些公司来一起成长,才能实现较大的收益。巴菲特先生也说过,黄金本身不能创造价值,而存储黄金还有很高的成本。所以权益投资可能是更好的选择。

注:股市有风险,投资需谨慎。投资者在证券投资前应根据自身的投资目的、投资期限、投资经验、资产情况等判断投资标的是否和本人的风险承受能力相适应。

本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

版权所属:家族办公室 - Family Office Times,如若转载,请注明出处:https://www.fott.top/archives/12818/

微信扫一扫

微信扫一扫